XiaoMi-AI文件搜索系统

World File Search System舍入

国防设施建设工程相关指令及通知汇编(2022 年版) - 公告

如果有小数部分小于指定金额,则该小数部分将被向下舍入。 )将确定为中标价,因此,无论投标者是消费税等应税企业还是免税企业,均须在投标文件中记载相当于合同估算金额的110/100的金额。 7.投标保证金和合同保证金豁免 8.无效投标 第5条规定不具备投标资格的人员或违反投标条件的投标将被视为无效。 9.是否需要签订合同?是的 10.适用合同条款 一般合同条款

数据关联问题的稳健方法 - lamsade

I. 引言 在现代监视系统中,目标是通过组合来自多个传感器的数据来对情况进行精确评估,从而提供各种信息。这个过程涉及信息融合的主题。信息融合的核心问题是数据关联问题,它对应于将观测结果划分为误报和轨迹,以便可以估计它们的状态。常见的监视配置由多个传感器对给定监视区域的一系列扫描描述。这些观测结果被排列成 m 组观测结果。传感器提供运动信息,例如范围、方位角和仰角。从数学上讲,该问题可以表述为多维分配问题,其中决策变量对应于基本关联,目标是最大化关联对应于目标的可能性 [1]。该问题的任何可行解都对应一个潜在的关联假设。对于 m ≥ 3 ,多维分配问题是 NP 难的。已经提出了许多启发式算法来寻找近似解,例如拉格朗日松弛 [2]、贪婪舍入自适应搜索 (GRASP) [3]、遗传算法 [4] 以及线性松弛和舍入技术 [5]。此外,在许多情况下,可以采用门控技术 [6]、[7],这可以大大减少决策变量的数量,并可以最佳地解决问题。即使大部分文献都致力于这方面,有效解决多维分配问题并不是数据关联问题的唯一挑战。事实上,接近最优甚至最优解决方案的质量可能会因具体情况而有很大差异。在稀疏配置或高精度传感器下,模型表现良好,最佳甚至近似解决方案通常

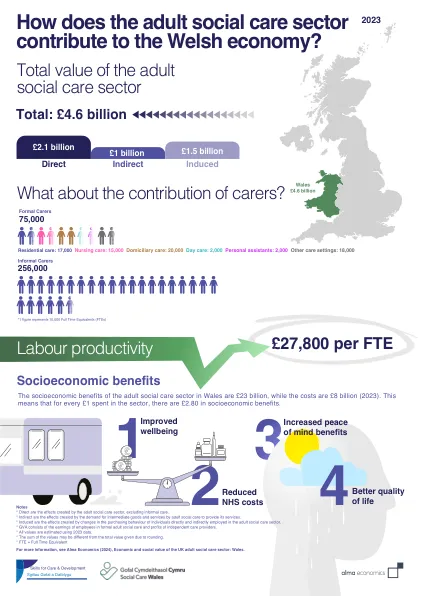

成人社会护理部门如何为威尔士经济做出贡献?

注释 *直接是成人社会护理部门所产生的影响,不包括非正式护理。*间接是成人社会护理对中间商品和服务的需求所产生的影响。*引起的是直接和间接在成人社会护理部门使用的个人购买行为的变化所产生的影响。* GVA由正式成人社会护理和独立护理提供者的利润中的员工收入。*使用2023个数据估算所有值。*值的总和可能与由于舍入的总值不同。* fte =全职等效

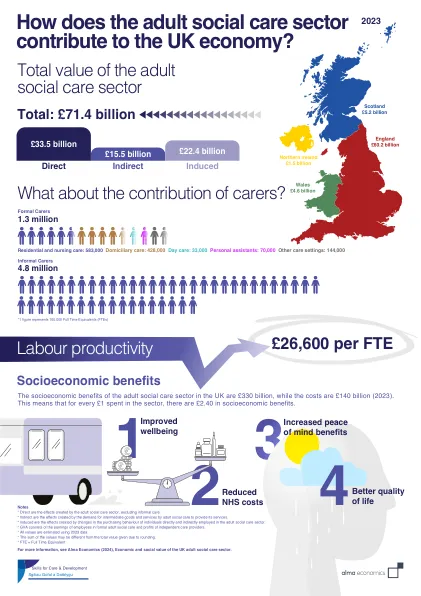

成人社会护理部门如何为英国经济做出贡献?

注释 *直接是成人社会护理部门所产生的影响,不包括非正式护理。*间接是成人社会护理对中间商品和服务的需求所产生的影响。*引起的是直接和间接在成人社会护理部门使用的个人购买行为的变化所产生的影响。* GVA由正式成人社会护理和独立护理提供者的利润中的员工收入。*使用2023个数据估算所有值。*值的总和可能与由于舍入的总值不同。* fte =全职等效

日本航空自卫队中央航空司令部司令官和田龙一

申请者不得是被警察机关指定为管理由有组织犯罪集团或有组织犯罪成员实质上控制的商业实体或同等实体的人,以及被排除在政府命令服务之外的人等。 中标金额按投标文件记载的金额加上扣除消费税免税及非应税费用(以下简称“免税费用等”)后金额的10%确定(金额中存在不足1日元的小数部分,小数部分向下舍入)。由于投标价格为投标价格,因此投标人是否属于消费税和地方消费税相关的应税企业或免税企业。

魁北克的移民计划2024

1。这些数字已被舍入到最近的一百个,除了其他经济类别的情况下,数字被四舍五入到十几个。2。计划于2024年计划的选择量及其按类别分配为估计。3。包括魁北克经验计划的“临时外国工人”部分,常规熟练工人计划和永久移民飞行员计划中选择的人。4。包括居民家庭援助计划中的人和其他移民的经济类别。5。包括国家和赞助难民支持的难民。6。包括出于人道主义原因,公共利益或在Covid-19期间的寻求庇护者特殊计划中选择的各种特定类别。

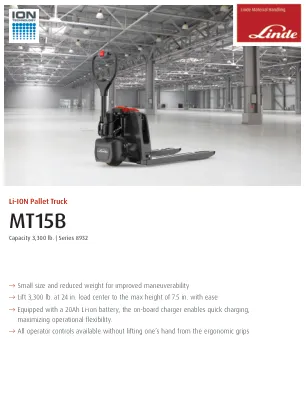

li -ion托盘卡车-MT15B

ANSI:标准卡车符合ANSI/ITSDF B56.1电力工业卡车标准的所有适用强制性要求。注意:由于电机和系统效率公差,性能数据可能会有所不同。所描绘的性能表示在典型的工作条件下获得的名义值。度量尺寸为毫米,除非另有说明。由于舍入数据,所有度量维度都不是直接等效的。在打印时,此数据表中包含的描述和规格实际上是有效的。Kion North America Corporation保留对规范或设计进行改进和更改的权利,恕不另行通知,而不会产生义务。请与您的授权林德经销商联系有关可能更新或修订的信息。

甲骨文供应链和制造云

–1。所有成本簿的零值分布,包括无账本的书籍 - 从创建成本分布中解脱零价值成本要素可改善整个UISAND报告中的可用性,并改善系统性能。根据舍入规则,精度和最低责任值,分布线值小于该过程得出的最小值。此功能需要一个选择。一个新的成本配置文件选项使您可以考虑评估单元转移,但排除了评估单元的选拔交易。这种额外的灵活性使您可以排除从选择和阶段交易中的抵消条目,同时仍选择考虑其他类型的Intra-

2024表格1120-S

目录页面新事物。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。1张失踪儿童的照片。。。。。。。。。。。。。。。。1纳税人倡导者服务。。。。。。。。。。。。。。。。。2直接存款退款。。。。。。。。。。。。。。。。。。。。。。2如何获取表格和出版物。。。。。。。。。。。。。。2个一般说明。。。。。。。。。。。。。。。。。。。。。。。。。2形式的目的。。。。。。。。。。。。。。。。。。。。。。。。。2如何进行选举。。。。。。。。。。。。。。。。。。2必须提交的人。。。。。。。。。。。。。。。。。。。。。。。。。。2选举终止。。。。。。。。。。。。。。。。。。。。2电子归档。。。。。。。。。。。。。。。。。。。。。。。。。3何时提交。。。。。。。。。。。。。。。。。。。。。。。。。。。3在哪里提交。。。。。。。。。。。。。。。。。。。。。。。。。。。4必须签名。。。。。。。。。。。。。。。。。。。。。。。。。。3付费准备者授权。。。。。。。。。。。。。。。。。。3组装回报。。。。。。。。。。。。。。。。。。。4纳税。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 4个电子存款要求。 。 。 。 。 。 。 。 。 。 。 。 。 。 4估计税款。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 5利息和罚款。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 5会计方法。 。 。 。 。 。 。 。 。 。 。4纳税。。。。。。。。。。。。。。。。。。。。。。。。。。。4个电子存款要求。。。。。。。。。。。。。。4估计税款。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 5利息和罚款。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 5会计方法。 。 。 。 。 。 。 。 。 。 。4估计税款。。。。。。。。。。。。。。。。。。。5利息和罚款。。。。。。。。。。。。。。。。。。。。。5会计方法。。。。。。。。。。。。。。。。。。。。。。6会计期。。。。。。。。。。。。。。。。。。。。。。。6舍入整美元。。。。。。。。。。。。。。。6记录保存。。。。。。。。。。。。。。。。。。。。。。。。。。6修订的返回。。。。。。。。。。。。。。。。。。。。。。。。6个可能是