XiaoMi-AI文件搜索系统

World File Search System莫诺

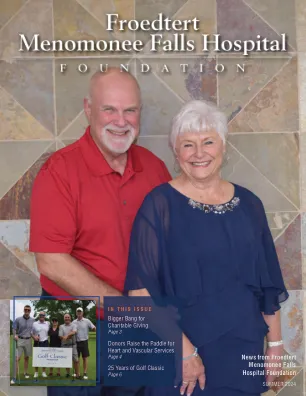

Froedtert 梅诺莫尼瀑布医院基金会通讯

QCD 是从 IRA 直接支付给合格慈善机构的分配。与接受 IRA 分配然后捐赠现金不同,QCD 不计入您的纳税申报单上的收入,从而保持您的总收入 (AGI) 较低。这提供了更多潜在好处,例如 (i) 较低的社会保障福利应税部分,(ii) 较低的医疗费用和其他分项扣除门槛,以及 (iii) 较少的收入适用于医疗保险附加费 (即 IRMAA) 和 3.8% 的净投资收入附加费。QCD 还可以计入您的最低分配要求 (RMD)。如果您已经接受了 RMD,那不是问题。您仍然可以向您最喜欢的慈善机构进行 QCD。

诺和控股 / 诺和诺德 / 康泰伦特

Novo Holdings 将根据《合并条例》第 3(1)(b) 条获得对 Catalent 整体的唯一控制权。随后,Catalent 在布鲁塞尔(比利时)、阿纳尼(意大利)和布卢明顿(美国)的工厂将转让给 Novo Nordisk。

2025 计划 - 诺和诺德平台

以患者为中心的治疗方法在研究和实践中比以往任何时候都更为重要。例如,副总干事于 2024 年 10 月召开的秋季会议就以“以人为本”为座右铭,充分证明了这一点。这种方法始终牢牢扎根于诺和诺德的 DNA 中,并塑造了 novo 学院的培训理念。因为以患者为中心也意味着全面地看待他们。多年来,我们一直以对糖尿病、肥胖症和其他慢性病患者的整体看法提供服务。在下一个培训年,我们将再次深化这种方法,举办针对患者的文化和性别差异的新研讨会。

阿尔赫莫PI

标签) • 300 mg/3 mL(100 mg/mL),增量为 1 mg(白色标签) 如果患者已以相同的维持剂量治疗 8 周,则应在常规临床随访中额外测量 concizumab-mtci 血浆浓度,以确保血浆浓度保持稳定。 将 concizumab 血浆浓度维持在 200 ng/mL 以上对于降低出血发作风险非常重要。 如果 concizumab-mtci 血浆浓度在连续两次测量中仍低于 200 ng/mL,则应评估继续 Alhemo ® 治疗的益处与潜在的出血事件风险,并考虑替代疗法(如果有)。 由于 Alhemo ® 是按体重(mg/kg)给药的,因此当患者体重发生变化时,重新计算剂量非常重要。

巴勒莫大学

2 回顾WBG器件、SiC MOSFET、电源模块及其可靠性挑战。 6 2.1 WBG 器件 6 2.2 SiC MOSFET 特性 8 2.2.1 V gs(栅极 - 源极电压) 10 2.2.2 阈值电压 (V th ) 11 2.2.3 导通电阻 R on 12 2.3 SiC 功率模块 14 2.4 SiC 功率模块的当前行业实践 18 2.5 SiC MOSFET 的故障症状 21 2.5.1 栅极氧化层故障 21 2.5.2 体二极管故障 23 2.5.3 栅极漏电流故障 25 2.5.4 导致故障的雪崩事件 27 2.6 可靠性简介 28 2.6.1 功率模块中的电源循环 29 2.6.2 热膨胀和诱发应力 30 2.7 电源循环故障模式 31 2.7.1 引线键合疲劳 32 2.7.2 士兵退化 33 2.7.3 金属化重建 34 2.8 功率循环测试 35 2.8.1 功率循环寿命模型 38

阿莫斯 2025_CFP

正在征集半天短期课程的提案。短期课程将以现场授课和参加的形式进行。部分课程可指定用于虚拟教学和参与。短期课程旨在为参与者提供机会,让他们获得有关会议主题的入门知识。鼓励优秀讲师提供广泛关注的重点主题。征集 SDA 学科领域内所有技术领域的短期课程。了解更多信息,请访问 amostech.com/cfp 。

恒诺微电子

行业集团 2023 年第四季度:由于毛利率疲软,核心利润低于预期 韩亚航空在 2023 年第四季度实现净利润 1.25 亿泰铢(同比下降 88%,环比下降 83%),但不包括一次性项目(即 7500 万泰铢外汇收益、2150 万泰铢减值损失冲销和调整) BT262M的库存价值,公司的核心营业利润将为2.91亿(-47%,QOQ-57%),这比我们的估算/彭博社共识低43%/50%,这是由于您的预期率(gpm)是2%的2%。该季度的GPM仅为15%的假设,我们认为这是由于HANA较低的容量利用率而高于预期的单位成本。例如德州仪器,史蒂罗电子学和Sensata,是Hana的客户正如 IDM 高管在第三季度财报电话会议上所评论的那样,由于一些汽车/工业零部件制造商的库存水平上升速度快于需求,尤其是在 2023 年第 2 季度至 2023 年第 3 季度,Hana 直接和间接地预计 2024 年第 1 季度将进一步进行库存调整。上个月鉴于传统终端市场的增长前景较弱,我们预计 Hana 的销售额在 2024 年上半年将比平时季节性下降,但我们相信随着客户补货,销售额将在 2024 年下半年开始复苏。由于客户采用的高压电动汽车数量减少,SiC 趋势疲软。我们估计 Hana 的全资韩国子公司 Powermaster Semiconductor (PMS) 的销售额将在 2023 年第四季度环比增长 35% 至 1.24 亿泰铢。尽管我们预计 PMS 的销售额将在 2024 财年继续增长,因为产量增加了,但我们预计该公司将在 2024 财年继续增长,因为销量增加了。但到 2024 年,客户对高压电动汽车的采用率下降可能会对碳化硅 (SiC) 技术构成重大挑战。SiC 元件是电动汽车中高效高压电力电子设备的关键元件。因此,硅元件对高压电动汽车(而不是低压电动汽车,因为后者更便宜)的需求下降也可能影响对 SiC 元件的需求,并导致 PMS 比预期更晚达到盈亏平衡。由于复苏进一步延迟,评级建议从“买入”下调至“持有”在调整毛利率假设后,我们将 2024-2025 财年核心每股收益下调 17%,并将对 Hana 的评级从买入下调至持有,因为我们认为股价仍受到 2023 年第四季度收益疲软以及 2024 年上半年核心业务和 PMS 可能脆弱复苏的压力。我们还将 Hana 的目标价下调至 40.50 泰铢,这意味着 2024 财年的市盈率为 12.6 倍(5 年平均值的 -1SD),低于 17.5 倍的市盈率。然而,如果全球电子产品需求回升,Hana 可能面临上行风险,而下行风险则来自毛利率低于预期和 PMS SiC 产量增长低于预期。