XiaoMi-AI文件搜索系统

World File Search System补缴

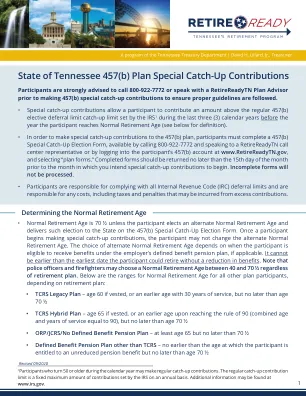

田纳西州 457(b) 计划特别补缴

• 正常退休年龄为 70 岁半,除非参与者选择替代正常退休年龄并通过 457(b) 特别补缴选择表向州政府提交此选择。一旦参与者开始进行特别补缴供款,参与者就不能更改替代正常退休年龄。替代正常退休年龄的选择取决于参与者何时有资格根据雇主的固定收益养老金计划(如适用)领取福利。它不能早于参与者在不减少福利的情况下可以退休的最早日期。请注意,无论退休计划如何,警察和消防员都可以选择 40 至 70 岁半之间的正常退休年龄。以下是所有其他计划参与者的正常退休年龄范围,具体取决于退休计划:

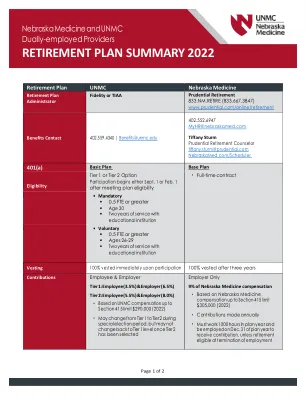

Banner Health 员工 401(k) 计划 - Fidelity NetBenefits

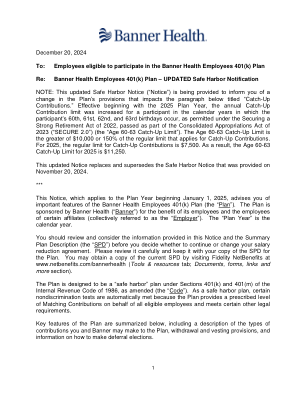

注意:此更新的安全港通知(“通知”)旨在告知您计划条款的变更,该变更将影响以下标题为“补缴供款”的段落。从 2025 计划年度开始,根据 2022 年《确保强健退休法案》(作为 2023 年综合拨款法案的一部分通过的“SECURE 2.0”)(“60-63 岁补缴限额”),参与者在 60、61、62 和 63 岁生日所在的日历年,年度补缴供款限额将增加。60-63 岁补缴限额为 10,000 美元或补缴供款常规限额的 150%(以较大者为准)。2025 年,补缴供款的常规限额为 7,500 美元。因此,2025 年 60-63 岁补缴限额为 11,250 美元。

SECURE 2.0:计划发起人需要了解的内容

补缴缴费的改进在技术上并非强制性的,但几乎所有计划都可能采用。从 2025 年开始,SECURE 2.0 将允许 60 至 63 岁之间的个人缴纳更高的补缴缴费(通常为 10,000 美元,指数化)。这一改进与一项影响所有补缴缴费的重要强制性规定相伴而生。从 2026 年开始,所有补缴缴费都必须以 Roth 为基础,除非个人从该雇主或其附属公司获得的上一年工资低于 145,000 美元。虽然 Roth 待遇可能对年龄小于补缴资格年龄的人有益,但这一变化并非源于退休政策,而是为了抵消因 SECURE 2.0 中的其他有益规定而损失的税收收入。对补缴供款实行 Roth 处理的要求可能会产生重大的行政影响:到 2026 年,所有提供补缴供款的 401(k)、403(b)或政府 457(b)计划都将被要求具备 Roth 功能。

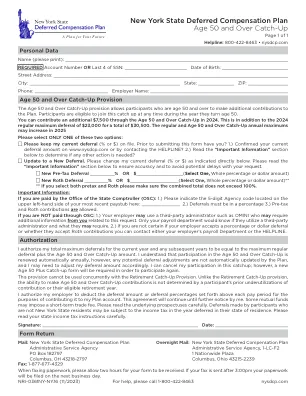

纽约州延期薪酬计划年龄 50 岁及以上......

我授权本年度及以后各年度的最高延期总额等于最高常规延期额加上 50 岁及以上补缴金额。我理解 50 岁及以上补缴的参与每年自动续期,但计划不会自动更新任何潜在的延期调整,因此我可能需要相应调整我的延期金额。我可以取消参与此补缴;但需要填写新的 50 岁及以上补缴表格才能再次参与。此规定不能与退休补缴规定同时使用。与退休补缴规定不同,50 岁及以上补缴供款的能力并不取决于参与者之前的供款未充分利用情况或其符合条件的退休年份。我授权我的雇主在每个支付期扣除上述延期金额或延期百分比,以将其存入我的计划账户。本协议将持续有效,直至我另行通知。一些共同基金可能会收取短期交易费。请仔细阅读相关招股说明书。非纽约州居民的参与者延期付款可能需要在其居住州缴纳延期当年的所得税。请仔细阅读您所在州的所得税说明。

457(b)延期薪酬计划 - 新墨西哥大学人力资源部

供款问:我可以供款多少?答:2020 年,您最多可以供款 19,500 美元的工资。问:我可以推迟支付累积的病假工资、累积的休假工资和补发工资吗?答:可以,您可以推迟支付累积的病假工资和累积的休假工资。问:我可以更改我选择推迟的金额吗?答:可以,您可以选择通过向计划管理员或其指定人员提交新的延期薪酬协议来更改延期金额。年度延期金额的变更通常会在下个月的第一天或此后尽快在行政上可行的情况下生效。问:我可以随时停止对 457(b) 计划的供款吗?答:可以,您可以随时终止您的选择,但是,取消工资延期要到您选择取消的下个月才会生效。问:如果我休假会怎样?答:如果您正在带薪休假,您的工资延期支付将继续。但是,如果您的休假是无薪的,您的延期支付将被终止,您必须在返回时重新选择延期支付。问:我是否可以进行特别 3 年补缴?答:是的,您可能有资格在达到计划正常退休年龄的日历年之前的三个日历年中获得更高的限额。额外缴款等于适用年度限额的两倍或年度正常限额加上前几年未使用的金额(以较小者为准)。这些补缴不能在宣布为正常退休年龄的日历年进行。请注意,您只能使用 50 岁补缴或特别 3 年补缴中的较大者,但不能在同一年同时使用两者。问:457(b) 计划是否提供任何 50 岁补缴?答:是的,如果您在日历年结束时至少年满 50 岁,您可以选择额外缴款,最高金额为当年 50 岁补缴的最高金额。50 岁补缴的最高金额随通货膨胀而增加;2020 年的上限为 6,500 美元(按指数计算)。50 岁补缴不适用于上述补缴额适用更高限额的任何年份。

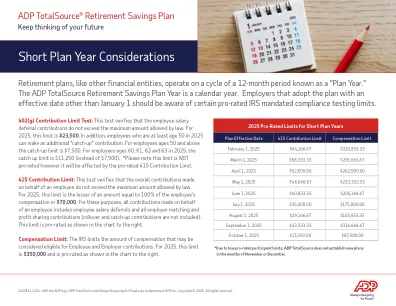

短期计划年度考虑事项

402(g) 缴款限额测试:此测试验证员工工资延期缴款不超过法律允许的最高金额。2025 年,此限额为 23,500 美元。此外,2025 年年满 50 岁的员工可以额外“补缴”。对于 50 岁及以上的员工,补缴限额为 7,500 美元。对于 2025 年年龄为 60、61、62 和 63 岁的员工,补缴限额为 11,250 美元(而不是 7,500 美元)。*请注意,此限额不按比例计算,但会受到按比例计算的 415 缴款限额的影响。

宾夕法尼亚州立大学很高兴提供宾夕法尼亚州立大学 457(b) 延期薪酬计划(“457(b) 计划”),该计划

供款问:我可以供款多少?答:2020 年,您最多可以供款 19,500 美元的工资。问:我可以推迟累积的病假工资、累积的休假工资和补发工资吗?答:可以,您可以推迟累积的病假工资、累积的休假工资和累积的服务天数,如 HR 34 所述。问:我可以更改我选择延期的金额吗?答:可以。您可以选择通过向计划管理员或其指定人员提交新的延期薪酬协议来更改延期金额。年度延期金额的变更通常会在下个月的第一天或此后行政可行的情况下尽快生效。问:我可以随时停止对 457(b) 计划的供款吗?答:可以,您可以随时终止您的选择;但是,您的工资延期的取消要等到您选择取消的下个月才会生效。问:如果我休假会怎样?答:如果您正在带薪休假,您的工资延期支付将继续。但是,如果您的休假是无薪的,您的延期支付将被终止,您必须在返回时重新选择延期支付。问:我是否可以进行特别 3 年补缴?答:是的,您可能有资格在达到计划正常退休年龄的日历年之前的三个日历年中获得更高的限额。额外缴款等于适用年度限额的两倍或年度正常限额加上前几年未使用的金额(以较小者为准)。这些补缴不能在宣布为正常退休年龄的日历年进行。请注意,您只能使用 50 岁补缴或特别 3 年补缴中的较大者,但不能在同一年同时使用两者。问:457(b) 计划是否提供任何 50 岁补缴?答:是的,如果您在日历年结束时至少年满 50 岁,您可以选择额外缴款,最高金额为当年 50 岁补缴的最高金额。50 岁补缴的最高金额随通货膨胀而增加;2020 年的上限为 6,500 美元(按指数计算)。50 岁补缴不适用于上述补缴额适用更高限额的任何年份。

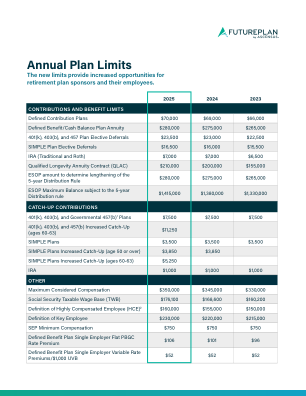

包年套餐限制

1 州和地方政府的 457(b) 计划可能允许 50 岁或以上的参与者补缴。如果计划允许,特殊 457(b) 补缴允许参与者在正常退休年龄(计划中规定)前 3 年缴纳可选延期限额或基本年度限额中的较小者,加上前几年未使用的基本限额金额(仅在未使用 50 岁或以上补缴时才允许)。“IRS 退休主题 - 457(b) 缴款限额。”上次修改于 2024 年 8 月 20 日。https://www.irs.gov/retirement-plans/plan-participant-employee/retirement-topics-457b-contribution-limits

2023 年出版物 560

2023 年为 22,500 美元,2024 年为 23,000 美元。这些限制适用于 SARSEP、401(k) 计划(不包括 SIMPLE 计划)、第 403(b) 条计划和第 457(b) 条计划的参与者。2023 年和 2024 年的固定缴款限额。固定缴款计划参与者的缴款限额(补缴款除外)为 2023 年的 66,000 美元,2024 年增加至 69,000 美元。2023 年和 2024 年的固定福利限额。固定福利计划参与者的年度福利限额为 2023 年的 265,000 美元,2024 年增加至 275,000 美元。2023 年和 2024 年的 SIMPLE 计划减薪缴款限额。2023 年的减薪缴款限额(补缴款除外)为 15,500 美元,2024 年增加至 16,000 美元2024 年。2023 年和 2024 年的补缴限额。计划可以允许日历年末年满 50 岁或以上的参与者除了选择性延期和 SIMPLE 计划减薪供款外,还可以进行补缴。2023 年和 2024 年,除 SIMPLE 计划以外的固定缴款计划的补缴限额为 7,500 美元。2023 年和 2024 年,SIMPLE 计划的补缴限额为 3,500 美元。