XiaoMi-AI文件搜索系统

World File Search System补缴

401(k) 计划基础知识及其他信息

1 日历年末年满 50 岁的个人有资格获得最高 7,500 美元的年度补缴供款。年度延期和年度增加限额将分别增加到 30.5 万美元和 76.5 万美元。2 增强供款和公司匹配可能有资格进行计划内 Roth 转换 注意:IRS 年度供款限额适用于员工从所有雇主那里获得的 401(k) 和类似计划的工资供款总额

2022 年 10 月月度时事 - BYJU'S 考试准备

2022 年 9 月已收取收入。注:中央 GST:25,271 千万卢比;州 GST:31,813 千万卢比;综合 GST:80,464 千万卢比(包括进口商品征收的 41,215 千万卢比)和附加税为 10,137 千万卢比(包括进口商品征收的 856 千万卢比)2022 年 9 月的 GST 收入比去年同期的收入高 26%。GST 补缴已连续七个月超过 14 亿卢比。

补充退休储蓄计划

管理您的 SRSP 帐户 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ................. ... . ... ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........................................................................................................................................................................................................................................ 11 供款类型............................................................................................................................................................................................................................................................................................................................. ........................................................................................................................................................................ ........................................................................................................................................................................ 12 您的储蓄/401(k) 供款....................................................................................................................................................................................................................... ........................................................................................................................................................ . . . . . . . . . . . . . . . . . . . . . 12 雇主缴款. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 展期缴款. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 税后供款. . . . . . . . . . . . . . . . . . . . . 13 您的储蓄/401(k) 供款. . . . . . . . . . . . . . . . . . . . 13 以税前美元捐款 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 更改您的捐款 . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . 13 最高年度供款限额. . . . . . . . . . . . . . . . . . . 14 补缴供款. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 您的投资选择. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 合格默认投资账户. . . . . . . . . . . . . . . . . 16 评估您的账户. . . . . . . . . . . . . . . . . . . . . . 16 监控您的账户. . . . . ................. ... . . . . . . . . . . . . . . 19 在职提款、困难提款和贷款. . . . . . . . . . . . . 19 终止雇佣. . . . . . . . . . . . . . . . . . . . . . 19 退休. . . . . . . ................. ... . . . . . . . . . . . . . 20 死亡. ...。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 20

2020 年福利汇总

1. 同事自愿缴款。同事在入职时可随时选择将一定比例的税前工资缴入 403(b) 计划;未选择缴款的同事将自动按 4% 缴款。新符合条件的同事必须联系 Fidelity。此外,还有 Roth 403(b) 功能,该功能允许您进行税后缴款,并在退休时完全免税领取任何相关收入 - 只要分配符合条件。您可以选择缴款至年度 IRS 缴款限额,如果您年满 50 岁,则允许额外补缴。如果您在同一年向前雇主的退休计划缴款,您将负责根据 IRS 缴款限额调整您的延期缴款。

确保能源合同清晰、公平

6. 包括有关维多利亚州账单默认报价的信息 65 7. 更改补缴规则 69 8. 修订《能源零售法》 72 9. 后续步骤 77 附录 A:参考条款 79 附录 B:《能源零售法》最终修正案 82 附录 C:指南:宣传能源价格 100 附录 D:指南:豁免遵守《能源零售法》要求,将市场零售合同价格上涨限制为每年一次 115 附录 E:指南:按时付款折扣的最高上限 123 附录 F:当前市场洞察(决策草案第 2 章供参考) 125 附录 G:消费者测试摘要 133 附录 H:学术研究摘要 137 附录 I:委员会的作用 140

457(b)计划

员工福利 • 可用性:457(b) 计划适用于您的所有全职和兼职员工,以及独立承包商。 • 额外的储蓄机会:同时参与 403(b) 和 457(b),您可以为两个计划缴纳年度最高限额(包括补缴)。每年,美国国税局 (IRS) 都会公布退休储蓄账户的最新缴纳限额。请参阅 www.voya.com/IRSlimits 了解当前限制。 • 没有 10% 的 IRS 提前分配罚款税:457(b) 计划还有另一个吸引人的特点,特别是对于那些希望在 59 岁半之前离职的员工。 *虽然从 457(b) 计划中提取任何资金都应纳税,但提前提取 457(b) 计划缴纳的金额无需缴纳 10% 的 IRS 提前分配罚款税。从传统 IRA、401(a)/(k) 或 403(b) 计划转入政府 457(b) 计划的金额仍需缴纳 IRS 10% 的提前分配罚款税。

TIAA 非标准化政府 401(a) 预先批准计划

(a) “联合账户”是指代表参与者根据计划所获得的全部利益的账户,该利益来自 (1) 利润分享计划或货币购买计划中的雇主供款,以及 (2) 401(k) 利润分享计划中的雇主非选择性供款。此外,没收款项在重新分配的范围内属于联合账户的一部分。对于参与者账户中归属于根据第 11.1(a)(2) 条作出的雇主供款和根据第 11.1(a)(3) 条作出的雇主供款的部分,应进行单独核算。(b) “选择性延期账户”是指根据本协议设立的账户,选择性延期(包括对补缴供款进行单独核算)将分配到该账户。参与者的选择性延期账户中的金额在开立后不可没收,并受第 11.2(e) 节的分配限制。选择性延期账户可能由下列子账户组成。除非另有明确说明,否则对参与者选择性延期账户的任何提及均指这两个子账户。

德克萨斯州居住权确立手册

七个州——德克萨斯州、佛罗里达州、华盛顿州、怀俄明州、南达科他州、阿拉斯加州和内华达州——没有州所得税。《军人民事救济法》保护您的军饷免于缴纳您居住州的所得税,除非该州也是您的合法居住地/住所。该法案进一步规定,您的合法居住地/住所不会因您被命令到新的工作地点而发生变化。因此,那些在服现役时居住在免税州之一的军人通常在整个职业生涯中都不会为他们的军饷缴纳州所得税。然而,对于其他人来说,了解住所如何运作以及如何以及何时更改住所非常重要。当人们第一次加入军队时,登记住所和住所通常是同义词。登记住所只是指一个人进入现役的地方。它部分用于确定退役后的交通福利。住所是一个人的永久住所,即他或她暂时离开时打算返回的地方。服役人员经常误以为更改工资记录中的住所状态会改变他们的住所。虽然这种策略可能会导致财务办公室停止扣缴州所得税,但服役人员可能没有有效地更改住所,并可能需要补缴税款、利息和罚款。此外,服役人员可能因未能缴纳州所得税而受到刑事起诉。即使服役人员有效地更改了住所,原州也可能要求提供新住所的证明,然后才能从其税务名单中删除此人的姓名。

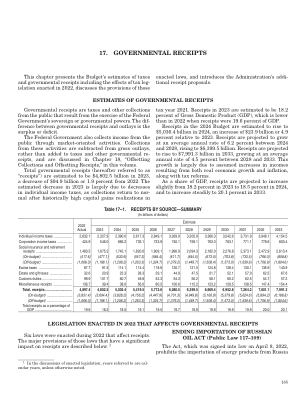

17. 政府收入 - 白宫

该法案于 2022 年 12 月 29 日签署成为法律,其中包括 2022 年《安全 2.0 法案》,该法案对退休法进行了许多修改。它要求员工赞助的退休计划自动将所有符合条件的员工纳入其中,第一年的缴费率至少为 3%,最高为 10%,但新企业和小型企业除外。它改善了连续两年完成 500 小时服务的兼职工人的退休账户使用权。对于雇员不超过 50 人的雇主,它将三年小企业创业抵免额从 50% 提高到 100%。它用“储蓄者匹配”联邦缴款取代了向个人退休账户缴款的合格个人的不可退还抵免额,对于收入不超过 71,000 美元的个人,每年最高可获得 2,000 美元的联邦缴款。该法案提高了从退休计划中强制提取资金的年龄,并从 2025 年开始提高了 60 至 63 岁个人的补缴限额。该法案规定,与养老金挂钩的紧急储蓄账户最高金额为 2,500 美元,此外还允许员工每年提取最高 1,000 美元用于个人或家庭紧急情况而不受处罚,以及对身患绝症、遭受家庭暴力或受到《斯塔福德法案》灾难影响的人免罚提取资金。该法案还将学生贷款还款视为退休计划匹配的选择性延期。此外,它还限制了慈善保护地役权的扣除额,但须经过三年的持有期测试。