XiaoMi-AI文件搜索系统

World File Search System被保险人

极端温度对南非被保险人生样本的死亡率的影响

抽象背景极端温度是与气候变化相关的最严重的环境健康危害之一。人寿保险公司在暴露于死亡率风险的情况下必须了解气候变化对保单持有人死亡率经历的潜在物质影响。其他具有死亡率和寿命风险的金融机构也可能受到极端温度频率或严重程度的变化的影响。然而,迄今为止,有限的证据存在于气候变化危害之间的关系,例如热压力和南非被保险人生的死亡率,以及其他发展中国家的死亡率。目的,我们研究了南非保险人的过度死亡与养老金领取者样本的过度死亡与高温和温度波动之间是否存在任何显着关系,以及在人寿保险公司的葬礼书中涵盖的生活样本。方法论,我们从与南非保险人的生活有关的两个数据来源收集了全因死亡率的每日时间序列(从2012年1月1日至2019年1月1日的退休人员数据集,以及2021年6月1日至2024年7月31日至2024年7月31日的葬礼保险数据集),以及同一时期的南非所有零件的每小时温度,从同一和最高的每日限制了我们的最高温度,我们的每日温度最高。在所有年龄段中计算了相对于其平均每月水平(“死亡率残差”)相对于其平均每月水平(“死亡率残差”)的个体标准化偏差。类似标准化

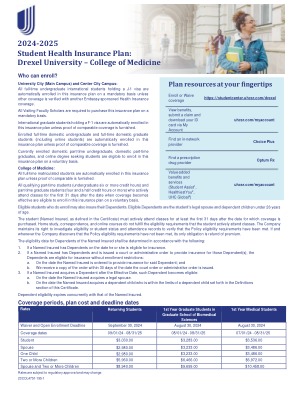

2024-2025 学生健康保险计划

1. 若记名被保险人在符合投保资格之日已有家属。 2. 若记名被保险人已有家属,且法院或行政命令要求为该等家属投保,则家属在下列情况下符合投保资格,且不受投保限制:a. 记名被保险人被命令为该家属投保之日;且 b. 我们在法院命令或行政命令发布之日起 30 天内收到命令副本。 3. 若记名被保险人在生效日后获得家属,则该家属在下列情况下符合投保资格:a. 记名被保险人获得合法配偶之日。b. 记名被保险人获得受抚养子女之日,该受抚养子女符合本保险单定义部分规定的受抚养子女限度。

排除和局限性:本政策不涵盖的内容

10。造成的条件是:(a)战争行为(宣布或未宣布); (b)当政府资金可用于治疗核能引起的疾病或伤害时,核能无意中释放; (c)参加任何国家军事服役的被保险人; (d)参加起义,叛乱或骚乱的被保险人; (e)服务是被保险人委托或试图犯下重罪(无论是不收取)或被保险人从事非法职业的直接结果的直接结果; (f)除非由医生给予或开处方,否则在疾病发生或在非法麻醉品或非处方受控物质的情况下,由适用的州法律定义的被保险人被陶醉。

ARAG® 法律保险计划手册 - UCnet

计划的这一部分通过电话网络律师为被保险人提供服务。这些服务不收取网络律师费。电话网络律师提供的预防性法律服务包含在福利清单中,涉及被保险人的法律事务,而不是涉及访问律师办公室的服务或未涵盖的服务。所述服务将由电话网络律师酌情提供给被保险人。电话网络律师不会向被保险人收取这些服务的费用。对于美国管辖范围以外的事务,不提供电话法律建议和咨询。

导航能量过渡理解社会 -

附件4:ESI药房中记录的案例。1,Kota,2016年至2020年被保险人及其家庭,家庭 - ������农业研耗1,Kota,2016年至2020年被保险人及其家庭,家庭 - ������农业研耗

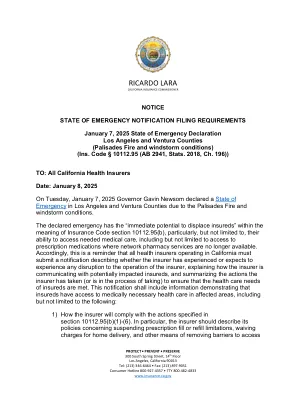

通知紧急状态通知备案要求

宣布的紧急状态具有《保险法》第 10112.95(b) 条所指的“立即导致被保险人流离失所”的可能,特别是(但不限于)他们获取所需医疗服务的能力,包括但不限于在网络药房服务不再可用的情况下获取处方药的能力。因此,这提醒所有在加州运营的健康保险公司必须提交通知,说明保险公司是否已经经历或预计将经历任何运营中断,解释保险公司如何与可能受到影响的被保险人沟通,并总结保险公司已采取(或正在采取)的行动,以确保满足被保险人的医疗保健需求。该通知应包括证明被保险人在受影响地区可以获得医疗必需医疗保健的信息,包括但不限于以下内容:

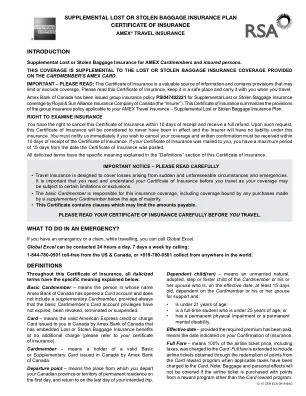

AMEX旅行保险 - 补充丢失或被盗...

通常,我们从申请保险的个人以及保单持有人,被保险人和索赔人那里收集个人信息。在某些情况下,当保单持有人,被保险人或索赔人无法直接与我们沟通时,我们还从家人,朋友或旅行伴侣那里收集个人信息并与家人,朋友或旅行伴侣交流。我们还收集和披露信息,出于保险目的,以及与第三方,但不一定仅限于加拿大和国外的卫生保健从业人员和设施,政府和私人健康保险公司以及保单持有人,被保险人或索赔人的朋友。在某些情况下,我们可能还可以维护或传达或传达信息,以便在加拿大境外的医疗保健和其他服务提供商中,特别是在被保险人可能旅行的那些司法管辖区。因此,根据这些其他司法管辖区的法律,当局可以访问个人信息。有关我们的隐私惯例或有关我们隐私政策的副本的更多信息,请访问www.rsatravelinsurance.com。

UnitedHealthCare保险公司

此保险证书(“证书”)是UnitedHealthCare保险公司(以下称为“公司”,“我们”,“我们”和“我们的”和“我们的”)和保单持有人之间合同的一部分。请保留此证书,以说明公司与保单持有人之间的合同下的被保险人可用的福利。此证书不是被保险人和公司之间的合同。修正案,骑手或背书可以通过证书交付或添加。总体策略将与保单持有人提交,并包含您保险福利的所有规定,限制,排除和资格,其中一些可能不包括在本证书中。总体政策是合同,将管理和控制福利的支付。仔细阅读整个证书。它描述了政策可用的收益。是被保险人的责任,了解该证书中的条款和条件。

科罗拉多州机动车手册

未保险/保险不足的驾驶者覆盖范围。没有保险/保险不足的驾驶者(UM/ UIM)在科罗拉多州是可选的。此承保范围为被保险人的身体伤害损失造成了撞车司机,没有汽车保险的驾驶员或保险人不足的车辆的驾驶员。UM/UIM承保范围代替了另一个驾驶员应该购买的保险,或者在保险后驾驶员的车辆时保护被保险人,但其保单的身体伤害责任限制少于被保险人的UM/UIM覆盖范围的限制。此覆盖范围不能保护其他驾驶员,也不能涵盖被保险人车辆的损坏。根据现行法律,该州的所有保险公司都必须提供与保单持有人当前的人身伤害责任范围相同的金额,除非保单持有人以书面形式放弃此保险。进行这种拒绝的保单持有人可以选择较低的承保范围或完全拒绝承保范围。