XiaoMi-AI文件搜索系统

World File Search System财务管理

财务管理

美国政府的执行(USG)安全合作(SC)计划涉及大量资金的管理。外国军事销售(FMS)根据立法规定的“无损害”概念和行政授权的“无助”政策实施了这一事实,这执行了有效的财务计划和问责制的要求,并导致了FMS特有的数据收集和报告系统的创建。建筑合作伙伴能力(BPC)计划还需要细心的财务管理和计划,因为它们到期和取消了资金的立法限制。财务管理是深远的,在案件和计划的整个生命周期中,SC社区的所有功能学科都必须考虑。本章将讨论基于既定国防部(DOD)信托要求的USG组织的过程和程序。在国防部的各个级别上进行管理必须确保在实施和执行SC案件和程序后遵守这些过程和程序。The primary financial management references highlighted and discussed in this chapter include the DOD Financial Management Regulation (FMR) 7000.14-R Volume 15 (Security Cooperation Policy), Defense Security Cooperation Agency (DSCA) Security Assistance Management Manual (SAMM) Manual 5105.38-M Chapter 9 (Financial Policies and Procedures), Chapter 16 (Case Reconciliation and Closure), and the SAMM Appendix 7 (Case Reconciliation and Closure Guide (RCG))。

财务管理

介绍美国政府的执行(USG)安全合作(SC)计划涉及大量资金的管理。外国军事销售(FMS)根据立法规定的“无损害”概念和行政授权的“无助”政策实施了这一事实,这执行了有效的财务计划和问责制的要求,并导致了FMS特有的数据收集和报告系统的创建。建筑合作伙伴能力(BPC)计划还需要细心的财务管理和计划,因为它们到期和取消了资金的立法限制。财务管理是深远的,在案件和计划的整个生命周期中,SC社区的所有功能学科都必须考虑。本章将讨论基于既定国防部(DOD)信托要求的USG组织的过程和程序。在国防部的各个级别上进行管理必须确保在实施和执行SC案件和程序后遵守这些过程和程序。The primary financial management references highlighted and discussed in this chapter include the DOD Financial Management Regulation (FMR) 7000.14-R Volume 15 (Security Cooperation Policy), Defense Security Cooperation Agency (DSCA) Security Assistance Management Manual (SAMM) Manual 5105.38-M Chapter 9 (Financial Policies and Procedures), Chapter 16 (Case Reconciliation and Closure), and the SAMM Appendix 7 (Case Reconciliation and Closure Guide (RCG))。

APAF-- 空军财务管理

非机密空军部 2018 财年总统预算申请附件 P-1 2018 财年总统预算申请总义务授权 2017 年 5 月 4 日(单位:千美元)2017 财年 2017 财年 2017 财年总计 总计减去颁布的 2017 财年 PB 申请** PB 申请* Div B 剩余请求 带 CR 调整 带 CR 调整 PL114-254** 带 CR 调整 拨款 基础+OCO+SAA 基础+OCO OCO 基础+OCO ------------- ------------- ------------- ------------- ------------- 空军飞机采购 15,851,562 17,772,182 17,772,182 空军导弹采购 3,277,722 3,193,822 -83,900 3,109,922 空军太空采购 2,806,111 2,826,011 2,826,011 空军弹药采购 2,171,636 2,040,073 -201,563 1,838,510 空军其他采购 21,890,540 23,379,598 -137,884 23,241,714 空军部总计 45,997,571 49,211,686 -423,347 48,788,339 P-1C1F:2018 财年总统预算请求(已发布版本),截至 2017 年 5 月 4 日10:02:54 第 F-1B 页 未分类 第 1 卷 - viii

传记 - 空军财务管理

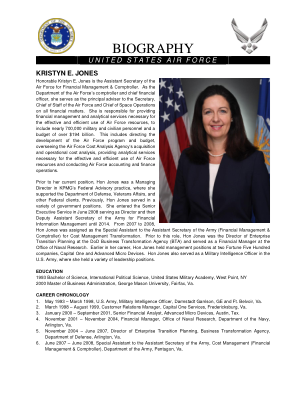

尊敬的 Kristyn E. Jones 是空军财务管理兼审计长的助理部长。作为空军部审计长兼首席财务官,她担任部长、空军参谋长和太空作战部长在所有财务问题上的首席顾问。她负责提供有效和高效使用空军资源所需的财务管理和分析服务,包括近 700,000 名军事和文职人员以及超过 1940 亿美元的预算。这包括指导空军计划和预算的制定,监督空军成本分析局的采购和运营成本分析,提供有效和高效使用空军资源所需的分析服务,并开展空军会计和财务业务。在担任现职之前,Hon Jones 曾担任毕马威联邦咨询业务的董事总经理,为国防部、退伍军人事务部和其他联邦客户提供支持。此前,Hon Jones 曾担任过各种政府职务。她于 2008 年 6 月进入高级行政部门,先后担任陆军财务信息管理主任和陆军副助理部长,直至 2014 年。2007 年至 2008 年,Hon Jones 被任命为陆军助理部长(财务管理和主计长)的成本管理转型特别助理。在此之前,Hon Jones 曾担任国防部业务转型局 (BTA) 的企业转型规划总监,并担任海军研究办公室的财务经理。在其职业生涯早期,Hon Jones 曾在两家财富五百强公司 Capital One 和 Advanced Micro Devices 担任管理职务。Hon Jones 还曾担任美国陆军的军事情报官,担任过各种领导职务。教育背景 1993 年,美国军事学院,国际政治学理学学士,西点军校,纽约 2000 年,乔治梅森大学,工商管理硕士,弗吉尼亚州费尔法克斯。 职业年表 1.1993 年 5 月 - 1998 年 3 月,美国陆军,军事情报官,达姆施塔特驻军,通用电气和 Ft。弗吉尼亚州贝尔沃 2.1998 年 3 月 – 1999 年 8 月,客户关系经理,Capital One Services,弗吉尼亚州弗雷德里克斯堡 3.2000 年 1 月 – 2001 年 9 月,高级财务分析师,Advanced Micro Devices,德克萨斯州奥斯汀4.2001 年 11 月 – 2004 年 11 月,海军研究办公室财务经理,海军部,弗吉尼亚州阿灵顿 5。2004 年 11 月 – 2007 年 6 月,国防部业务转型局企业转型规划主任,弗吉尼亚州阿灵顿 6。2007 年 6 月 – 2008 年 6 月,陆军部助理部长特别助理,成本管理(财务管理和主计长),陆军部,弗吉尼亚州五角大楼

空军国民警卫队 - 空军财务管理

已审查了满足和维持这些设施所在地区所有预备飞行/非飞行部队授权兵力的预备役人力潜力。经与在这些地区拥有预备飞行/非飞行部队的所有其他军种协调,已确定目前位于这些地区的武装部队预备役部队的部队数量以及已分配到这些地区以供未来启用的部队数量不会超过可合理预期维持的授权兵力数量,考虑到居住在这些地区并有资格加入这些预备役部队的人数。

RDT&E - 空军财务管理

展览 R-2s................................................................................................................................................卷 2 - 1

联邦财务管理系统要求

联邦财务管理系统 1 要求的此次修订实施了管理和预算办公室 (OMB) 和财政部 (Treasury) 的指导,以帮助实现更短期、更低成本和更渐进的财务管理系统现代化。修订后的要求是: • 专注于业务而非技术; • 对系统解决方案 [共享联邦或商业服务、定制商业现货/政府现货 (COTS/GOTS) 技术、自动或手动] 中立; • 定义为联邦政府独有的财务管理数据输入、业务流程和数据输出; • 适用于执行财务管理业务流程的管理系统和程序操作系统(即混合系统);以及 • 参考其联邦政府权威来源。

采购计划 - 空军财务管理

非机密空军部 2007 财年采购计划附件 P-1 拨款:3080F 其他采购,空军日期:2006 年 1 月 27 日 百万美元 S 行标识 2005 财年 2006 财年 2007 财年 E 编号项目名称代码数量成本数量成本数量成本 C ---- ----------------- ----- -------- ------- -------- ------- -------- ------- - 19 牵引车、牵引机、飞行线 A 6.4 U 20 卡车消防栓燃料 A .5 U 21 价值低于 200 万美元的物品 A 37.0 U 消防设备 22 消防/坠机救援车辆 A 18.2 21.1 21.5 U 23 价值低于 200 万美元的物品 A 8.4 U 物料搬运设备 24 卡车,载重 6000 磅 A 8.3 U 25 卡车,载重 10,000 磅 A 26.1 U 26 哈尔弗森装载机 A 25 21.4 25 22.0 8.2 U 27 价值低于 2,000,000 美元的物品 A 12.5 U 基础维护支持 28 装载机,铲车 A 11.1 U 29 装载机-铲车-带反铲 A 4.2 U 30 卡车,自卸 5CY A 12.1 U 31 跑道除雪和清洁设备 A 27.6 21.7 30.3 U 32 起重机 7-50 吨 A 7.9 U 33 改装 A 4.5 U 34 价值低于 5,000,000 美元的项目(车辆) A 31.7 10.5 27.9 U 取消的帐户调整 35 取消的帐户调整 A .5 U ------- ------- ------- 车辆设备合计 421.3 124.7 148.3 第 F-20 页 未分类 ix

采购计划 - 空军财务管理

AFFTC - 空军飞行测试中心,加利福尼亚州爱德华兹空军基地 AFMC - 空军物资司令部,俄亥俄州赖特帕特森空军基地 AFMETCAL - 空军计量和校准办公室,俄亥俄州希思 AFMLO - 空军医疗后勤办公室,马里兰州德特里克堡 AIA - 空中情报局,德克萨斯州凯利空军基地 AMC - 空中机动司令部,伊利诺伊州斯科特空军基地 ASC - 航空系统中心,俄亥俄州赖特帕特森空军基地和佛罗里达州埃格林空军基地 AFWA - 空军气象局,内布拉斯加州奥福特空军基地 DGSC - 国防一般支援中心,弗吉尼亚州里士满 DPSC - 国防人员支援中心,宾夕法尼亚州费城 ER - 东部靶场,佛罗里达州帕特里克空军基地 ESC - 电子系统中心,马萨诸塞州汉斯科姆空军基地 HSC - 人类服务中心,德克萨斯州布鲁克空军基地 OC-ALC - 俄克拉荷马城航空后勤中心,俄克拉荷马州廷克空军基地 OO-ALC - 奥格登航空后勤中心,犹他州希尔空军基地 SMC - 空间与导弹系统中心,加利福尼亚州洛杉矶空军基地 US STRATCOM - 美国战略司令部,内布拉斯加州奥福特空军基地 WACC - 华盛顿地区承包中心,华盛顿特区 WR - 西部靶场,加利福尼亚州范登堡空军基地 WR-ALC - 华纳-罗宾斯航空后勤中心,佐治亚州罗宾斯空军基地 AFSPC - 空军空间司令部,科罗拉多州彼得森空军基地 HQ ANG - 总部,空军国民警卫队,华盛顿特区 USAFE - 美国空军欧洲基地,通用电气公司拉姆施泰因空军基地 USAFA - 美国空军学院,科罗拉多州科罗拉多斯普林斯 SSG - 标准系统组,阿拉巴马州麦克斯韦空军基地冈特附属基地 基地/组织 11 WING - 11 P th