XiaoMi-AI文件搜索系统

World File Search System财务费用

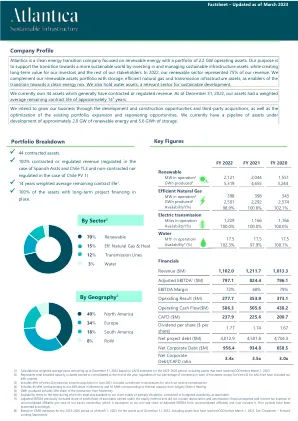

概况介绍 - Atlantica 可持续基础设施

(1) 根据 CAFD 对 2023-2026 年期间的估计,计算为截至 2022 年 12 月 31 日的加权平均剩余年限,包括 2023 年 3 月 1 日之前已达到 COD 的资产。 (2) 代表年末拥有或合并的资产的总装机容量,无论我们在每项资产中的所有权百分比是多少,但 Vento II 除外,我们已将 49% 的权益计入其中。 (3) 包括自 2021 年 6 月收购 Vento II 以来的 49% 产量。包括我们获得补偿的风电资产削减 (4) 包括 43 MW,相当于我们在蒙特雷的 30% 份额,以及 55 MWt,相当于卡尔加里区域供热的热容量。 (5) 生产的 GWh 包括蒙特雷生产的 30% 份额。 (6) 可用性是指资产全部或部分可供客户使用的时间除以合同或预算可用性(如适用)。 (7) 调整后的 EBITDA 之前不包括按权益法核算的联营公司利润/(亏损)份额,也不包括非合并联营公司的折旧和摊销、财务费用和所得税费用(按我们的股权比例计算)(相当于我们按比例从非合并联营公司获得的调整后 EBITDA),现在包括了这些费用。前期已相应列示。 (8) 根据 CAFD 对截至 2023 年 3 月 1 日的 2023-2026 年期间资产的估计,包括 2023 年 3 月 1 日之前已达到 COD 的资产。请参阅“免责声明 - 前瞻性陈述”。

批准 TANGEDCO 2021-22 财年 True-Up - tnerc

2021-22 财年(MU)...................................................................................................................... 20 表 2-4:TANGEDCO 提交的其他来源的能源可用性(MU)........................................................ 20 表 2-5:委员会在 True-Up 后批准的其他来源的能源可用性(MU)............................................. 21 表 2-6:委员会在 True-Up 后批准的 TANGEDCO 总能源可用性(MU)..... 21 表 2-7:TANGEDCO 提交的能源平衡(MU)............................................................................. 21 表 2-8:委员会在 2021-22 财年 True-Up 后批准的能源平衡(MU)............................................. 22 表 2-9:2021-22 财年 True-Up 后允许的电力购买量(MU)............................................. 23千万卢比).............................................................. 24 表 2-11:委员会在 2021-22 财年调整后批准的 O&M 费用(卢比)千万卢比)......... 25 表 2-12:TANGEDCO 提交的资本支出和资本化(卢比千万卢比)............................................... 26 表 2-13:ERC 批准的资本支出和资本化(卢比千万卢比)................................................................. 27 表 2-14:TANGEDCO 提交的折旧(卢比千万卢比)................................................................. 27 表 2-15:委员会批准的 2021-22 财年调整后的折旧(卢比千万卢比)......................... 30 表 2-16:TANGEDCO 提交的利息和财务费用(卢比千万卢比)............................................. 31 表 2-17:委员会批准的贷款和利息支出(卢比千万卢比)................................................ 32 表 2-18:2021-22 财年委员会批准的调整后利息支出明细(卢比

上次更新于2024年3月6日

上次更新了2024年3月6日有关前瞻性陈述的谨慎,该文档包含前瞻性陈述 - 即与未来事件相关的陈述,这些陈述与未来的事件有关,这些事件的性质是在不同程度上解决不同程度的事件。这些前瞻性陈述通常会解决GE Vernova(公司)期望未来的业务,财务绩效和财务状况,并且通常包含诸如“期望”,“预期”,“预期”,“预期”,“计划”,“ PLAN”,“ SEEK”,“ SEEK”,“ SEEK”,“ SEE SEE”,“ SEE”,“ WILL”,“ WILL”,“ WILL”,“ WIRD”,“ WIRN MITATITY”,“ WIRN MITATION”,“ est MITATION”,“ TARGATS”,“ TARGET,“ TARGET”,“ PRELILILILIL”,“ PRELILILILIL”,“或“范围”,或“范围”,“”。前瞻性陈述的性质陈述是在不同程度上解决的问题,例如有关计划和潜在交易的陈述,包括GE计划的GE Vernova的计划分拆;宏观经济和市场状况以及波动性对公司业务运营,财务业绩和财务状况以及全球供应链和世界经济的影响;其预期的财务绩效,包括现金流,收入,有机增长,利润率,收入和每股收益;公司的信用评级和前景;它的资金和流动性;其业务成本结构和降低成本的计划;重组;商誉障碍或其他财务费用;或税率。对于ge Vernova,风险或不确定性可能导致其实际结果的特定领域与前瞻性陈述中表达的结果实质上不同,包括:

公共通知关税请愿书 2024-25.pdf

斯拉。编号 详情 批准 实际 索赔 偏差 (a) (b) (c) (d=ca) 1 购电成本 6031.15 8478.85 8478.85 2447.70 2 运营和维护费用 1190.36 1197.94 1306.00 115.64 2.1 员工成本 835.92 758.47 934.34 98.42 2.2 维修和保养 278.52 346.97 267.97 -10.55 2.3 行政和一般费用 75.92 92.50 103.69 27.77 3 折旧 46.82 494.71 73.35 26.53 4 利息和财务费用21.99 58.67 4.45 -17.54 5 营运资本利息 8.85 12.07 0.00 -8.85 6 其他借记包括坏账准备金 16.60 11.45 22.29 5.69 7 消费者保证金利息 30.17 65.95 65.95 35.78 8 特殊项目(如有) -260.39 -5.85 -5.85 9 小计(1+2+(3 至 8)) 7345.94 10059.26 9945.04 2599.10 10 股本回报率 193.09 168.07 -25.02 11 总支出(9 至 10) 7539.03 10059.26 10113.11 2574.08 12 减去,非关税收入 418.21 417.59 417.59 -0.62 13 共享效率收益/(损失) a) 由于增量损失导致的购电成本降低 -54.46 -54.46 b) 共享运营维护费用收益/(损失) -13.51 -13.51 14 总收入要求(11-12+13) 7120.82 9641.67 9627.54 2506.72 15 核准电价收入(包括定向补贴) 6979.96 7262.27 7262.27 282.31 16 其他收入(消费者相关) 302.32 676.16 676.16 373.84 17 其他补贴前总收入(15+16) 7282.28 7938.43 7938.43 656.15

2019 年概况

/d:每天 /y:每年 B:十亿 b:桶 boe:桶油当量 Btu:英热单位 cf:立方英尺 $ 和/或美元:美元 €:欧元 t:公吨 k:千 km:公里 kboe/d:千桶油当量/天 kb/d:千桶/天 M:百万 m:米 m 3 或 cm:立方米 MW:兆瓦 MWp:兆瓦峰值 TWh:太瓦时 W:瓦特 ADR:美国存托凭证 API:美国石油协会 B2B:企业对企业 B2C:企业对消费者 CCGT:联合循环燃气轮机 CCUS:碳捕获、利用和储存 CO 2:二氧化碳 DACF:债务调整现金流。按重置成本计算的营运资本变动前的经营活动现金流,不含除与租赁相关的财务费用。 FEED:前端工程与设计 FID:最终投资决策 FPSO:浮式生产储存和卸货 FSRU:浮式储存和再气化装置 HSE:健康、安全与环境 IEA:国际能源署 IFRS:国际财务报告准则 IOC:综合石油公司 LNG:液化天然气 LPG:液化石油气 NGL:天然气液体 NGV:天然气汽车 OEM:原始设备制造商 OML:石油开采租赁 ROE:股本回报率 ROACE:平均资本使用回报率 SEC:美国证券交易委员会 SPA:销售和购买协议 TCFD:气候相关财务披露工作组 VCM:变动成本利润率 - 欧洲炼油

2023年财务报表

1.1. 合并损益表 94 1.2. 合并综合损益表 94 1.3. 合并财务状况表 95 1.4. 合并现金流量表 96 1.5. 合并股东权益变动表 97 1.6.合并财务报表附注 98 1. 集团业务 98 2. 重要会计政策及汇率 98 3. 企业合并 105 4. 按业务及地区分部划分的信息 106 5. 来自客户合同的销售额 108 6. 政府补助 108 7. 其他营业费用 108 8. 财务收入 108 9. 财务费用 109 10. 税金 109 11. 每股收益及每股股息 110 12. 物业、厂房及设备 111 13. 使用权资产及租赁负债 112 14. 商誉 113 15. 其他无形资产 115 16. 其他非流动资产 116 17. 贸易应收款项 116 18. 其他应收款项及预付款项 116 19. 现金及现金等价物 116 20. 现金流量表 117 21. 收购 118 22. 金融风险管理 118 23. 股本和库存股 122 24. 贷款和其他金融负债 123 25. 确定福利义务 124 26. 拨备 130 27. 贸易和其他应付款 130 28. 或有负债 130 29. 股权薪酬计划 131 30. 关联方交易 132 31. 重要股东 133 32. 财务报表的批准 133 及后续事项

目录

第 8 章:财务报表附注 附注 1 国际公共部门会计准则 (IPSAS) 合规声明 26 附注 2 重大会计政策摘要 26 附注 3:联邦政府在联邦账户中的份额 29 附注 3A:联邦政府在联邦账户中的份额(法定收入) 30 附注 4:联邦政府在联邦账户中增值税份额的详情 31 附注 6:非税收入 32 附注 7:投资收入 54 附注 7A:投资收入 55 附注 8:利息收入 56 附注 9:援助和赠款 58 附注 10:债务减免 61 附注 11:其他收入 62 附注 12:转入经常性支出基金 - 收据 65 附注 12A:其他基金 87 附注 12A1:特别基金/账户 - 收据 88 附注 13:工资和薪金 89注释 14:员工福利 111 注释 15:管理费用 113 注释 16:补助和捐助 143 注释 17:补贴 145 注释 18:折旧 148 注释 19 减值 172 注释 20:摊销费用 174 注释 22:财务费用 - 一般 189 注释 23:转移到其他政府实体 207 注释 24:处置收益/损失 230 注释 25:外汇收益 231 注释 28:银行存款 232 注释 28A:现金转账 252 注释 29:应收账款 254 注释 30:预付款 - 一般 264 注释 31:存货 265 注释 32:长期贷款 270

数字经济的风险和优势

经济和社会的数字化转型是一个复杂而耗时的过程,受许多因素影响:ICT市场的发展以及社会准备接受未来变化和国家的财务费用。是否准备承受现代高级技术的引入也很重要。俄罗斯经济踏上了比发达国家经济的经济更快的数字化转型之路,因此有必要付出巨大的努力来扎根并在数字领域中占据一席之地。值得激活商业社区的私人代表,包括这样的公共合作伙伴关系条款。强调俄罗斯州一级经济的数字化转型仅在2016年之后才出现。俄罗斯总统弗拉基米尔·普京(Vladimir Putin)指出,有必要建立新的在线经济以提高经济部门的效率,并在12月1日向联邦议会发表讲话时,总体上会结果。俄罗斯联邦计划的数字经济于2017年7月获得批准。它决定了该国数字经济的发展,直到2024年[1,2]。需要采用本文档的需求是由国内经济“数字化”的过程以及速度加快这些过程并给他们一定秩序的愿望引起的。政府必须每三年批准一次运营计划,并定期更新计划措施列表,以正确实施数字经济发展计划。“俄罗斯联邦的数字经济”计划的重点是以数字形式呈现的数据是数字经济生产的关键因素[2,3]。此数据代表了一个新的资源基础,其分析允许在各个行业以及国民经济的领域做出更有效的决策。*通讯作者:zhanno44ka@mail.ru

战略报告-2024.pdf

我们产生了 26 亿美元的自由现金流。强劲的营运资本管理和较低的纳税额足以抵消营业利润下降、利息支付增加和资本支出增加的综合影响。每股非经常性损益前收益下降主要由于营业利润下降和财务费用增加。我们将股息提高了 5%,这反映出我们对业务长期潜力的持续信心以及我们对渐进式股息政策的承诺。尽管 24 财年的 12 个月总股东回报率 (TSR) 为 -24%,但 10 年期 TSR 仍稳定在 6%。投资未来帝亚吉欧仍然致力于为股东创造价值。将资本投资于到期库存和相关生产能力是实现长期可持续增长的关键。过去五年中,我们的到期库存总额增加了 42% 以上,导致 24 财年末的总陈旧库存达到 78 亿美元,比上年增加 5 亿美元。苏格兰威士忌是我们最大的类别,占集团净销售额的 24%,占我们到期库存价值的大部分,这些库存的持有期从最短 3 年到某些情况下的 70 多年不等。 “进步精神”:更新我们的 ESG 方法 现在距离我们推出“进步精神”——我们的环境、社会和治理 (ESG) 问题行动计划——已经过去近五年了。我们反思了迄今为止取得的进展、迄今为止学到的东西,并重新审视了未来关键几年的重点。 我们简化并优先考虑了构成“进步精神”计划的目标。这使我们能够优先考虑对我们的业务最重要的领域,包括减少酒精的有害使用、应对水资源压力和气候变化的影响。我们还在加快倡导负责任的酒精消费和在我们经营所在的社区开展水资源补充活动的工作。

东方管道工业综合公司

• 2025 财年第三季度收入为 5.28 亿沙特里亚尔,与去年同期相比下降 4%(2025 财年第二季度:5.4 亿沙特里亚尔;2024 财年第三季度:5.52 亿沙特里亚尔)。同时,2025 财年前九个月收入为 14.32 亿沙特里亚尔,同比增长 74%。 • 2025 财年第三季度 EBITDA 为 1.35 亿沙特里亚尔(2025 财年第二季度:1.34 亿沙特里亚尔;2024 财年第三季度:1.12 亿沙特里亚尔),与期内收入表现一致。2025 财年前九个月 EBITDA 增长 158%,达到 3.62 亿沙特里亚尔。 2025 财年第三季度的 EBITDA 利润率为 26%(2025 财年第二季度:25%;2024 财年第三季度:20%),2025 财年前九个月的 EBITDA 利润率为 25%,而 2024 财年前九个月为 17%。• 2025 财年第三季度扣除天课和所得税后的净利润达到 1.12 亿沙特里亚尔,与去年同期相比增长 31%(2025 财年第二季度:1.13 亿沙特里亚尔;2024 财年第三季度:8600 万沙特里亚尔),原因是平均生产成本较上年下降。2025 财年前九个月的净利润为 2.99 亿沙特里亚尔,而 2024 财年前九个月为 8800 万沙特里亚尔,原因是平均生产成本和财务费用下降。 • 现金和现金等价物年初至今大幅增加 208% 至 2.03 亿沙特里亚尔(2024 年 3 月 31 日:6600 万沙特里亚尔),而总借款年初至今从 2.88 亿沙特里亚尔下降 53% 至 1.36 亿沙特里亚尔。