XiaoMi-AI文件搜索系统

World File Search System财政

财政2025财政计划-NYC委员会

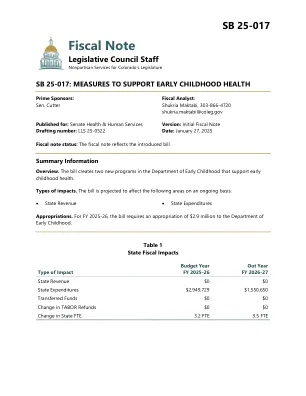

Property Records 5,674 5,565 5,853 6,361 6,311 458 Treasury 27,110 27,728 27,324 28,872 28,911 1,588 Valuing Property 27,774 26,585 33,179 32,214 34,122 943 TOTAL $301,213 $332,077 $ 340,987 $ 357,796 $ 347,095 $ 6,107资金资金$ 297,089 $ 297,089 $ 296,291 $ 310,431 $ 352,042 $ 341,529 $ 341,529 4,922 5,119 5,127 5,127 8总计$ 301,066 $ 301,213 $ 340,987 $ 340,987 $ 357,796 $ 357,796 $ 347,095 $ 6,107预算全职职位全职职位1,983 1,983 0 *与2024财年通过的预算相比,2025财年执行预算的差额。资料来源:纽约市管理与预算办公室

财政2024结果

此MD&A包含加拿大证券法和1995年《美国私人证券诉讼改革法案》和其他适用美国安全港口的含义的“前瞻性信息”和“前瞻性陈述”。根据适用的加拿大和美国证券法的安全港规定,制定和披露了所有这些前瞻性信息和声明。前瞻性信息和陈述包括有关CGI意图,计划,期望,信念,目标,未来绩效和策略的所有信息和陈述,以及与未来事件或环境有关的任何其他信息或陈述,这些信息或陈述与未直接且与历史事实不直接相关的信息。Forward-looking information and statements often but not always use words such as “believe”, “estimate”, “expect”, “intend”, “anticipate”, “foresee”, “plan”, “predict”, “project”, “aim”, “seek”, “strive”, “potential”, “continue”, “target”, “may”, “might”, “could”, “should”, and similar expressions and variations thereof.这些信息和陈述基于我们对历史趋势,当前状况和预期的未来发展以及我们认为在这种情况下是适当的一般性和具体假设的看法。但是,从本质上讲,这种信息和陈述是固有的风险和不确定性的,其中许多人超出了公司的控制,这会导致实际结果可能与我们所表达的期望有重大差异,或者由我们所表达的期望有所不同,或者暗示着您的前瞻性信息或前瞻性信息或外观上的陈述。这些风险和不确定性包括但不限于:与市场相关的风险,例如我们的客户的业务活动水平,这些风险受经济和政治状况的影响,额外的外部风险(例如大流行病,武装冲突,与气候相关的问题和通货膨胀)以及我们进行新合同的能力;与我们的行业相关的风险,例如竞争以及我们开发和扩展我们的服务,以解决新兴的业务需求和技术趋势(例如人工智能),渗透新市场并保护我们的知识产权;与我们的业务相关的风险,例如与我们的增长策略相关的风险,包括新业务的整合,全球运营中固有的财务和运营风险,外汇风险,所得税法和其他税收计划,终止,修改,延迟或暂停我们的合同协议,我们的期望以及我们从预订中造成的服务和保留的能力,以征服和保留我们的能力,并保留了诺言,并保留了诺言,并保留了良好的征服,并造成了诺言,从而构成了造成的能力,并将应收账款,披露,管理和实施环境,社会和治理(ESG)倡议和标准,并实现ESG承诺和目标,包括不受限制的承诺,包括我们对零净碳排放的承诺,以及通过对网络安全漏洞和其他事件的使用,包括人工智能和财务状况,包括人工智能和财务途径,包括净零碳排放的承诺,以及供应者,包括对人类的财务状况,以及财务上的经济途径,以及经济上的财务概况,以及财务概况,以及财务上的财务概况,,且财务概况,以及经济上的验证率,以及经济上的验证率,以及经济上的途径,以及经济损失,以及经济上的验证,以及对人的财务状况,以及经济上的范围,以及供应范围到

财政注释

AB 162(BDR 14-52)要求公共安全部局长在中央存储库中建立一个全州数据库和互联网网站,用于内华达州内华达州的犯罪记录记录,这些人对构成家庭暴力的行为有超过两个以上的信念;授权一个被包括在全州数据库和互联网网站中的人,向董事申请删除其信息;在全州数据库和Internet网站上提供刑事或民事披露的豁免权;禁止某人出于某些目的使用在全州数据库或互联网网站上获得的信息;提供任何使用从州数据库或Internet网站获得任何禁止目的的信息的人都承担公民责任;并提供其他与之有关的事项。所引入的,该法案将对公共安全部产生财政影响。第2(1)条规定:“部门主任应在中央存储库中建立一个州范围内的全州数据库,这些数据库是根据该州法律定罪的两次或多次或多次构成根据NRS 33.018构成家庭暴力的行为的次或多次。”此外,第2(4)条规定:“部门主任应在中央存储库中建立和维护互联网网站,以免费为公众提供第2小节中规定的信息的访问权限。该机构已与供应商联系,以估算创建此数据库和公共面向公共网站的成本,并获得了3,000,000美元的初步估计。目前尚不清楚未来维护的成本。数据输入和数据库管理需要额外的员工时间和资源,尚无法确定其成本。

财政国防授权法案...

副标题 B — 项目要求、限制和局限性 第 211 节 航天发射现代化。 第 212 节 天基红外系统项目。 第 213 节 Clementine 2 微型卫星开发项目。 第 214 节 V-22 鱼鹰飞机实弹生存能力测试。 第 215 节 F-22 飞机实弹生存能力测试。 第 216 节 F-16 战术载人侦察机的资金限制。 第 217 节 F-22 飞机项目成本分析。 第 218 节 F-22 飞机项目报告。 第 219 节 F/A-18E/F 飞机计划成本效益分析。 第 220 节 联合先进打击技术(JAST)计划。 第 221 节 无人驾驶飞行器。第 222 节 高空续航无人空中侦察系统。第 223 节 飓风级巡逻艇自卫。第 224 节 延长一年交付增强型光纤制导导弹(EFOG-M)系统的期限。第 225 节 Hydra-70 火箭产品改进计划。第 226 节 联邦资助的研究和开发中心。第 227 节 常规弹药、火箭和爆炸物的非军事化。第 228 节 国防高级研究计划局与化学和生物战防御技术有关的研究活动。第 229 节 美国防止非法进口核武器、生物武器或化学武器的能力认证。第 230 节 非致命武器和技术计划。第 231 节 反扩散支持计划。

财政策略

全球Covid-19,该国在2020年3月实施了其第一个限制,导致业务关闭和裁员以及GDP的总体下降在2020/21中的总体下降7.1%。大流行引起了全国性的关闭,窒息的贸易和有限的供应,这使该国陷入了高通货膨胀的衰退。来自海外亲戚的汇款在维持消费和生计方面发挥了至关重要的作用,与上一财政年度相比,整个2020年/21财年的汇款增长了7.4%。在2021/22中,随着国内锁定措施的减轻,GDP签约了5.3%。尽管经济衰退对包括贸易和旅游在内的大多数经济部门产生了不利影响,但其他行业的表现非常出色,其中包括其他制造业,金融服务,住宅所有权以及电力和服务。这些行业受益于持续的政府支持,在线交易增加并激发了当地对旅游业的需求。尽管有这些积极的趋势,但自20020年第21财年以来,旅游业仍然停滞不前,严重影响了住宿和餐厅,交通,建筑和商业。在2022年8月重新开放该国边界之后,生产力在2022/23中大幅提高,振兴了封锁期间不活动的地区。因此,经济衰退一段时间后,经济增长了8.0%。与COVID-19的同时,对全球市场的影响仍然很长,贸易仍然受到限制。尽管如此,游客到来的涌入以及诸如对该国60年独立周年纪念日和教会会议的为期一年的纪念活动,以及成功实施发展项目有助于增长的事件。

财政边界

鉴于人工智能的新兴演变以及AI对经济活动的不可预测的影响,AI对联邦支出和收入的影响非常不确定。从一开始,我们就承认这种不确定性,并旨在对一系列代表性的冲击进行建模,以说明AI影响联邦旧年龄应享权利支出的潜力。虽然这些冲击的性质和大小各不相同,但几个隐式假设构成了冲击的收集。开始,我们隐含地假设AI的经济影响至少会变得温和(即使不是更实质性的话),并且随着技术的采用更广泛,并且其能力不断发展,随着时间的流逝,它会随着时间的流逝而升高。此外,我们假设与几乎所有其他重大的技术冲击相一致 - 广泛采用AI的净影响将是提高生产力的。但是,我们还指出,迄今为止的证据表明,AI可能会通过与先前的技术革命相比,通过实质上不同的渠道影响财政前景。具体来说,尽管AI最终可能对生产率产生深远的影响,但AI已经显示出大幅度改变医疗保健提供,有效性和成本的潜力,这可能转化为死亡率,发病率,护理价格和护理利用的变化。鉴于此类变化可能会对社会保障和公共卫生计划产生深远的影响,因此决策者将受益于将AI的能力整合到财政计划和预测中。