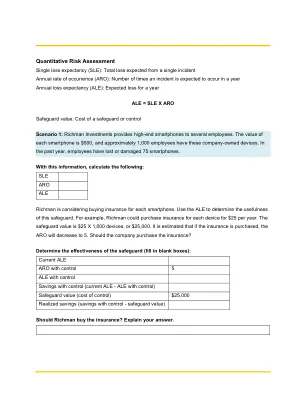

XiaoMi-AI文件搜索系统

World File Search System购买价

比较两种可商购的干扰素释放测定法,用于T细胞介导的免疫力和对医疗保健工人中SARS-COV-2的体液免疫的评估

摘要:针对SARS-COV-2的细胞免疫是对病毒免疫反应的重要组成部分。目前,基于干扰素 - γ释放(干扰素-γ释放测定,IGRAS)的两项此类测试可获得 - 欧洲immun和t-spot.covid by Oxford Immunotec提供了Quan-T-Cell SARS-COV-2。在本文中,我们比较了奥斯特拉瓦公共卫生研究所受雇的90名受试者的这两项测试的结果,这些受试者以前曾经历过Covid-19-19感染或接受了该疾病的疫苗接种。据我们所知,这是评估T细胞介导的SARS-COV-2的免疫力的这两种测试的首次比较。此外,我们还使用内部病毒中和测试和IgG ELISA测定法评估了同一个体中的体液免疫力。评估对两个IGRA都产生了相似的结果,而Quan-T细胞似乎比T-Spot.cot.covid(在5名患者中发现负面结果)更敏感(P = 0.08)(P = 0.08)(所有90个个人均为边界阳性)。两项测试与病毒中和测试和抗S IgG的总体定性(存在免疫反应的存在)一致的总体定性(存在/不存在免疫反应)一致性也非常好(在所有亚组中,在所有亚组中接近或等于100%,除了未接种的Omicron康复外,除了六个受试者中,在六个受试者中,在六个受试者中,im immine to to to to to。 quan-t)。这意味着对T细胞介导的免疫的评估比评估IgG血清阳性更为敏感的免疫反应指标。至少对于未接种疫苗的患者,其病史仅被Omicron变体感染,但对于其他患者组来说也可能是如此。

![2023 年第 1 号命令(APPC)[86]](/simg/f\fd1f7a75164a0ead50b95fe51e732cccae66b51d.webp)

2023 年第 1 号命令(APPC)[86]

“5.4:委员会应按年度确定有关配电许可证持有人的‘平均购电成本’。配电许可证持有人购买中央电力监管委员会通知的 REC 计划下注册的可再生能源项目的电力组件时,配电许可证持有人应支付委员会确定的平均购电成本。” 2. 委员会通过 2022 年 10 月 18 日第 4 号命令确定了

他购买了Fuddruckers业务。他恢复品牌的计划是什么?休斯顿纪事:Web Edition文章(TX) - 2021年7月7日,7月7日,20

他购买了Fuddruckers业务。他恢复品牌的计划是什么?休斯顿纪事:Web Edition文章(TX) - 2021年7月7日,2021年7月7日|休斯顿纪事:网络版文章(TX)|阿曼达·德兰(Amanda Drane);随着大流行的成立,工作人员作家开始摇摆卢比已经摇摇欲坠的财务基础,尼古拉斯·珀金斯(Nicholas Perkins)的兴趣受到了激动。他一直是Fuddruckers汉堡连锁店的粉丝,并想知道他非常喜欢的品牌会变成什么样。他与当时是卢比首席执行官的克里斯·帕帕斯(Chris Pappas)取得了联系,并表示有兴趣购买它。这是珀金斯(Perkins)称之为“强大而竞争”的招标过程的第一步,该过程跨越了将近一年,涉及100多家公司。这导致了上个月达成的一项协议,珀金斯的黑色泰坦特许经营系统以价值1850万美元的交易购买该业务。当交易结束时,预计9月下旬的某个时候,珀金斯(Perkins)已经作为特许经营者经营了几家汉堡餐厅,将控制92家Fuddruckers,其中包括13家公司拥有的商店和79个地点的特许经营收入。他还可以通过特许更多地点来扩大连锁店的占地面积。与珀金斯的交易是卢比清算努力的一部分,该协议是在股东在11月以压倒性投票的情况下进行的,而不是计划解散

评分标准(结果)2020 年 1 月

(b) 2019 年 12 月 31 日现金流量表 £ 经营活动产生的现金流量 税前息后利润 263 050 (1) AO1 增加已付利息 (16 000 (1) AO2 + 15 000 (1) AO2 ) 31 000 增加折旧 18 000 (1) AO3 增加非流动资产出售损失 (W1) 3 000 (2) AO3 营运资本变动前的营运现金流 315 050 (1o/f) AO2 存货增加 (15 000) (1) AO1 应收贸易款减少 52 000 (1) AO1 17 其他应收款增加 (5 000) (1) AO1 应付贸易款增加 17 000 (1) AO1 其他应付款项 (5 000) (1) AO1 经营活动产生的现金 359 050 (1o/f) AO2 减去已付利息:债券 (16 000) (1o/f) AO1 :银行贷款 (15 000) (1o/f) AO1 减去已付税款 (104 000) (1) AO3 经营活动产生的净现金 224 050 (1o/f) AO2 投资活动产生的现金流量 支付购买无形非流动资产的款项 (12 000) (1) AO2 支付购买有形非流动资产的款项 (35 000) (1) AO2 出售有形非流动资产所得款项 2 000 (1) AO2 4 投资活动所用净现金 (45 000) (1o/f) AO2 融资活动产生的现金流量 发行普通股 50 000 (1) AO2 发行普通股-溢价 20 000 (1) AO2 赎回银行贷款 (400 000) (1) AO2 发行债券 300 000 (1) AO2 已支付股息:2018 年期末 (900 000 x 2.1p) AO2 (18 900) (2) AO2 11 2019 年中期 (950 000 x 1.4p) AO2 (13 300) (2) AO2 优先股 (60 000 x 4.75p) AO2 (2 850) (2) AO2 融资活动所用净现金 (65 050) (1o/f) AO2 现金及现金等价物净增加额 114 000 (1) AO2 现金年初现金及现金等价物 (25 000) (1) AO1 3 年末现金及现金等价物 89 000 (1) AO1 35 Marks W1 - 非流动资产出售损失 非流动资产购买价 19 000 减去迄今为止的折旧 (14 000) 账面价值 5 000 (1) AO3 售价 2 000 因此损失 3 000 (1) AO3

Chugoku电力集团环境行动计划

→→→→→ 腾→走序〜走→。 →→购→这些→→→→。 腾腾这些→→strumin→→这些→→→→→这些→→→→→→→→→这些〜 12月12.这些→→→。 →→→→→→→→→。 取得了→→→→→→→→→→→→→→→。 →→