XiaoMi-AI文件搜索系统

World File Search System资源量

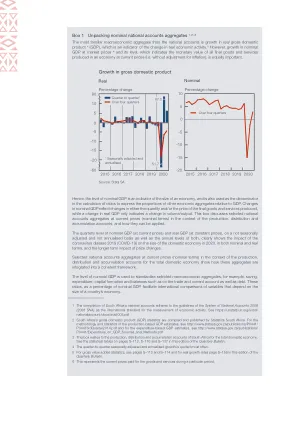

框 1 解析名义国民账户总量

1 详细统计表见本期《季刊》第 S-137 页。2 基本价格产出是生产者应收的产出额减去应付产品税,加上应收产品补贴。3 中间消费是生产过程中投入的商品和服务价值,不包括折旧。4 市场价格的 GDP 衡量特定时期内一国地理边界内生产的所有最终商品和服务的价值。5 常驻机构单位是经济利益中心在特定国家的单位。6 残差是支出分项与 GDP 之间的统计差异。7 净贷款是可通过金融账户贷给经济体赤字单位的资源量,即使这些资源以银行存款形式保留。8 净借款是通过在金融账户中承担负债而从经济体盈余单位获取的资源量。

开始使用电力存储资源:注册

• 为 MISO 的未来定位:由于存储资源量较小,新 ESR 模型的短期收益不大。随着未来 5-10 年可再生能源和 DER 的渗透率提高,预计存储参与度将不断提高,而新 ESR 模型将使 MISO 领先于这一增长趋势。

Karoon Energy Ltd 同意调整 Baúna 的条款......

2 2020 年 2 月 27 日 ASX 公告“Bauna 石油储量升级和或有资源胜任人员报告摘要”中披露了 Baúna、Patola 和 SPS‐57 的储量和或有资源量估算。储量是单个井储量随机求和的结果;而不是单个井储量的算术总和。Karoon 不知道有任何新信息或数据对这些资源估算产生重大影响,相关 ASX 公告中支撑估算的所有重大假设和技术参数继续适用,并未发生重大变化。3 参见脚注 2。4 2018 年 5 月 8 日 ASX 公告“资源更新”中披露了 Neon 和 Goia 的或有资源量估算。Karoon 不知道有任何新信息或数据对这些资源估算产生重大影响,相关 ASX 公告中支撑估算的所有重大假设和技术参数继续适用,并未发生重大变化。

CAP.210 - Faolex

5:01 (1) 每年 7 月 15 日(含)起,虾季正式开始,一年的捕虾期不超过 8 个月;但捕虾期可以少于 8 个月,但必须提前一个月通知。如果资源量低或尚未成熟,渔业行政官应与渔业咨询委员会协商,并根据科学数据,在至少三 (3) 家当地报纸上刊登广告,在规定的时间内结束捕虾季。

13-合格人员报告.pdf

根据您的要求,我们已编制截至 2023 年 12 月 31 日的已探明、概算和潜在石油、凝析油、液化石油气 (LPG) 和销售气储量、已探明 (1P)、已探明加概算 (2P) 和已探明加概算加可能 (3P) 储量的价值以及 Wintershall Dea GmbH (Wintershall Dea) 代表其持有权益的八个国家/地区的某些资产的 1C、2C 和 3C 或有资源量的估算:阿尔及利亚、阿根廷、丹麦、埃及、德国、利比亚、墨西哥和挪威。出于本报告的目的,本文评估的位于阿尔及利亚、埃及和利比亚的资产在某些情况下被归类为“北非”。本报告中提出的储量和潜在资源量估计是根据石油资源管理系统 (PRMS) 编制的,该系统由石油工程师协会、世界石油理事会、美国石油地质学家协会、石油评估工程师协会、勘探地球物理学家协会、岩石物理学家和测井分析师协会以及欧洲地质学家和工程师协会于 2007 年 3 月批准并于 2018 年 6 月修订。PRMS 是英国上市公司发布的指南中引用的标准。储量定义在本报告的“储量定义”标题下详细讨论。

2023 年人工智能基础设施状况调查

人工智能基础设施的状态似乎有些混乱,工具过多,却没有真正的最佳实践,这也证明了组织对多个平台的需求日益增长,以满足其各种人工智能开发需求,从而催生了新技术、新类型的用户和应用程序。但这也可能使基础设施资源不堪重负,因此,公司拥有的 GPU 越多,就越迫切需要一个统一的计算层来支持所有这些不同的工具,以确保资源量和访问方式与特定的最终用户及其所需的不同工具保持一致。

2023-2024 年报告 - 欧洲数据保护监督机构

在某个时候,开发具有竞争力的高性能 LLM 似乎只有最有资源的科技公司(例如 Google、Meta 或 OpenAI)才能实现。然而,两项发展改变了这一趋势,使 LLM 开发更加广泛。首先,发表的研究表明,在选择计算能力、模型大小和训练数据集大小时,存在一组最佳值。其次,参数高效微调技术的出现(例如 LoRA),大大减少了训练 LLM 所需的资源量 - PALM 2 已经遵循了这一趋势,尽管它似乎是用更大的数据集进行训练的,但它的参数比其前身要少(3400 亿,而 PaLM 为 5400 亿)。

19. 抵消收款和...

抵消收款和抵消收入被记录为支出抵消,以便收入和(净)支出的预算总额反映政府通过集体政治选择而不是通过市场分配的资源量。1 这种做法确保预算总额衡量政府与公众的交易,并避免当一个账户向另一个账户付款,然后接收账户花掉收益时产生的重复计算。抵消收入和抵消收款以两种方式之一记录在预算中,基于对法律的解释和长期的预算概念和实践。当收款被授权记入支出账户时,它们是抵消收款。否则,它们被存入收款账户并称为抵消收入。

分析观点,美国政府预算,2024 财年

抵消收款和抵消收入被记录为支出抵消,以便收入和(净)支出的预算总额反映政府通过集体政治选择而不是通过市场分配的资源量。1 这种做法确保预算总额衡量政府与公众的交易,并避免当一个账户向另一个账户付款,然后接收账户花掉收益时产生的重复计算。抵消收入和抵消收款以两种方式之一记录在预算中,基于对法律的解释和长期的预算概念和实践。当收款被授权记入支出账户时,它们是抵消收款。否则,它们被存入收款账户并称为抵消收入。

电力合作社虚拟发电厂

相比之下,以前的需求响应计划技术并不等同于虚拟电力厂,因为它们是由最终客户和公用事业公司之间更简单的协议组成的。当发出需求响应信号时,最终用户会做出响应;这是参与客户和公用事业公司之间的一对一关系。然而,虚拟电力厂在公用事业公司和客户的分布式能源资源 (DER) 之间提供了更复杂的控制,可以破译哪些客户没有从其现场资源中提供任何能源,哪些客户在事件发生时有能源提供。虚拟电力厂向公用事业公司提供所需的资源量,并通过额外的智能层解决了所有这些不同客户情况的复杂性。