XiaoMi-AI文件搜索系统

World File Search System赠与税

2023 出版物 519

灾难(请参阅 IRS.gov/DisasterTaxRelief)。需要提交美国所得税申报表的外国人可能会受到影响。有关更多信息,请参阅 1040 表说明或 1040-NR 表说明。保费税收抵免。如果您、您的配偶或受抚养人通过健康保险市场(市场)加入了健康保险,您可能有资格申请保费税收抵免。有关更多信息,请参阅 8962 表及其说明。保费税收抵免的预付款。可能已经向健康保险公司支付了保费税收抵免的预付款,以帮助支付您、您的配偶或受抚养人的保险费用。如果支付了保费税收抵免的预付款,您必须提交 2023 年纳税申报表和 8962 表。如果您为某人登记了您的纳税申报表,而该人未在您的纳税申报表上被申报为受抚养人,或者有关更多信息,请参阅 8962 表说明。1095-A 表。如果您、您的配偶或受抚养人通过交易市场加入了健康保险,那么您应该已经收到了 1095-A 表。如果您收到了 1095-A 表,请保存好。它将帮助您计算保费税收抵免。如果您没有收到 1095-A 表,请联系交易市场。美国联邦遗产和赠与税。就遗产和赠与税而言,现在或过去是美国非居民非公民的个人(或已故者)可能仍负有美国遗产和赠与税申报和缴纳义务。确定一个人是否为美国遗产和赠与税的非居民非公民与确定一个人是否为美国联邦所得税的非居民外国人不同。遗产和赠与税考虑因素超出了本出版物的讨论范围,但您可以在 IRS.gov 上获取信息,以确定任何美国遗产或赠与税考虑因素是否适用于您的情况。有关非居民非公民的美国联邦遗产税考虑的更多信息,请参阅非美国公民的非居民遗产税和非美国公民的非居民遗产税常见问题。有关非居民非美国公民的美国联邦赠与税考虑的更多信息,请参阅非居民非美国公民的赠与税和非居民非美国公民的赠与税常见问题。数字资产。如果您在 2023 年参与了涉及数字资产的交易,则可能需要对 1040-NR 表第 1 页的问题回答“是”。有关涉及数字资产交易的信息,请参阅 1040 表说明中的数字资产。请勿将此字段留空。所有纳税人都必须回答此问题,而不仅仅是参与数字资产交易的纳税人。第三方指定人。您可以在报税表的“第三方指定人”区域勾选“是”框,授权 IRS 与朋友、家人或您选择的任何其他人讨论您的报税表。这样 IRS 就可以致电您指定的指定人来回答处理过程中可能出现的任何问题

故意缺陷的授予人信托:瑞士居民美国人参与美国赠与税豁免规划的策略

作为瑞士税务居民的美国人士 1 经常发现自己面临着监管挑战,以遵守瑞士和美国的报告规则。瑞士实行基于居住地的税制,根据居住地确定纳税人必须缴纳州和联邦所得税、州财富税以及(在某些地区)州赠与税和遗产税。瑞士居民,无论是否为美国人,都必须遵守瑞士的报告要求。另一方面,美国(以及朝鲜和厄立特里亚)采用了全球征税制度,对美国人征收信息和所得税报告以及赠与税和遗产税,而不管他们居住地在哪里。因此,居住在瑞士的美国人士(我们称他们为“SRUSP”)服务于两个主权国家。因此,他们经常需要重复纳税报告要求,并可能承受双重税负。

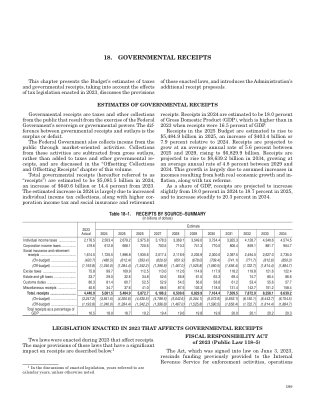

18. 政府收入

收入 ........................................ 1,614.5 1,720.5 1,896.8 1,935.6 2,017.4 2,118.9 2,203.9 2,300.0 2,397.5 2,494.5 2,627.0 2,735.0 (预算内) ........................ (420.7) (480.5) (612.4) (593.4) (620.6) (651.9) (678.0) (709.4) (741.1) (771.7) (812.6) (850.3) (预算外) ........................ (1,193.8) (1,240.0) (1,284.4) (1,342.2) (1,396.8) (1,467.0) (1,525.8) (1,590.5) (1,656.4) (1,722.7) (1,814.4) (1,884.7) 消费税 ................................. 75.8 99.7 109.9 112.5 113.0 112.6 114.9 117.9 118.2 119.8 121.6 122.4 遗产税和赠与税 ........................ 33.7 29.0 32.6 34.8 52.6 56.8 61.0 65.3 69.4 74.7 80.4 86.6 关税 ................................ 80.3 81.4 60.7 52.5 52.9 54.5 56.6 58.8 61.2 53.4 55.6 57.7 杂项收入 ................................ 40.6 34.7 37.6 41.0 68.5 87.5 103.3 118.0 131.4 142.7 151.2 158.4 收入总计 ���������������������������� 4,440.9 5,081.5 5,484.9 5,872.7 6,186.2 6,509.6 6,829.9 7,164.4 7,509.5 7,872.9 8,258.1 8,639.2 (预算内) ................................ (3,247.2) (3,841.5) (4,200.6) (4,530.5) (4,789.5) (5,042.6) (5,304.1) (5,573.9) (5,853.1) (6,150.1) (6,443.7) (6,754.5) (预算外) ........................ (1,193.8) (1,240.0) (1,284.4) (1,342.2) (1,396.8) (1,467.0) (1,525.8) (1,590.5) (1,656.4) (1,722.7) (1,814.4) (1,884.7) 总收入占

协议备忘录

I. OIRA 对财政部监管行动的审查。财政部监管行动应遵守第 12866 号行政命令第 6 节规定的标准集中审查程序(包括 0MB 通函第 A-4 号的分析要求),但以下监管行动不受此类审查程序的约束:(a)税收监管行动,定义为美国国税局发布的监管行动(由第 12866 号行政命令定义),无论是根据美国法典第 26 章还是针对任何其他美国联邦收入、消费税、遗产税、赠与税或就业税。(b)财政服务局发布的所有通函、法规和裁定,通过行使一般借款权来实施美国的财政政策。(c)外国资产控制办公室 (OFAC) 发布的通过冻结资产和对外国或个人实施制裁来实施总统外交政策的法规,以及 OF AC 发布的一般和特定许可证。(d)有关的规定。美国外国投资委员会对交易的审查。(e)财政部根据《国际投资和服务贸易调查法》和《布雷顿森林协定法》定期报告投资组合资本头寸和交易的规定,以及根据《美国法典》第 31 章第 5315 节报告美国大型企业及其外国附属公司的外汇头寸的规定。(f)美国海关和边境保护局限制文化财产进口的规定。(g)酒精和烟草税收和贸易局主要根据《美国法典》第 26 篇制定的规定或有关建立或指定地理葡萄栽培区的规定。

本届政府 2025 财年收入提案的一般说明

在 2025 财政年度预算中,总统提出了一系列改革措施,旨在增加收入、扩大工人和家庭的税收抵免,并改善税收管理和合规性。这些改革涵盖税收政策的所有领域,共同打造一个更加公平和高效的税收制度。例如,商业和国际税收改革将提高企业税率和企业替代最低税率,提高股票回购的消费税率,取消 100 万美元以上员工薪酬的企业税收减免,并填补几个商业税收漏洞。其他改革将加强对外国收益的征税,减少鼓励利润转移和离岸外包的税收激励措施,这与实施全球最低税率和现代化个人税收制度的历史性国际协议相一致。该协议将有助于结束企业税率的逐底竞争,为美国企业提供公平的竞争环境,同时保护美国工人。该协议还更新了我们的国际税收规则,以提供稳定性和确定性。世界各国都在制定立法来实施全球最低税率。同样,对高收入纳税人的税收改革将增加额外收入,并有助于确保对劳动和资本收入的更平等对待。收入最高的人的所得税率将提高。资本利得和股息通常将按高收入者的普通税率征税,而对于某些富裕纳税人,允许部分资本利得收入永远逃避所得税的漏洞将被消除。将对极其富有的纳税人征收新的 25% 最低所得税。对于高收入纳税人,允许一些直通企业主逃避医疗保险税的法律漏洞将被消除,医疗保险税率将提高。对于收入最高的人,包括附带权益偏好和同类交换房地产偏好在内的其他漏洞也将被消除。这些改革将大幅削减允许富人为其投资收入支付较低税率的税收优惠,并加剧收入和财富差距,包括性别、地域、种族和民族之间的差距。最后,预算将扩大工人和家庭的税收抵免,减少儿童贫困并扩大机会。儿童税收抵免将扩大至 2025 年,并将永久实现全额退还、每月确定并提前支付。改革抵免的执行将促进人们的接受。劳动所得税抵免也将扩大,以覆盖更多没有孩子的工人。2021 年《美国救援计划法案》首次颁布并在 2022 年《通胀削减法案》中延长的保费税收抵免扩展将永久化,让数百万家庭能够负担得起医疗保险。其他改革将支持住房和城市发展,取消化石燃料税收优惠,弥补遗产税和赠与税漏洞,并改善税收管理和合规性。