XiaoMi-AI文件搜索系统

World File Search System配给

使用《国防生产法》减少紧急情况下的批评基础设施和关键资源运营的中断 - 2020年日历年向国会报告

通过行政命令(EO)13603,1总统将优先事项和分配当局委派给了六个联邦部门(“资源部门”)的秘书,该秘书就每个部门的职责和专业知识中的资源而言。E.O.指出,这些当局只能用于以书面形式确定的计划,以促进国防。做出这一决定的责任均分配给国防秘书(用于军事和太空计划),能源(用于能源计划)和国土安全部(用于所有其他国防计划,包括民防和政府连续性)。此外,20020年3月发出的行政命令13911,有条件地授予国土安全部(DHS)等效的DPA当局,授予卫生与公共服务部(HHS)的冠状病毒(COVID-19)(COVID-19)的响应工作,暂时将DHS授权为七个资源部门。

电力与企业生产力:一般均衡...

决策者普遍认为发展中国家缺乏可靠的电力供应是企业生产力的主要制约因素。然而,大多数实证研究发现,停电对企业绩效的短期影响不大。本文建立了一个动态宏观经济模型,研究停电对生产力的长期一般均衡影响。该模型捕捉了发展中国家企业如何获取电力的关键特征,特别是电网配给和以更高成本自发电的可能性。模型中,停电通过产生闲置资源、压低现有企业的规模和减少新企业的进入来降低生产力。与实证文献一致,该模型预测消除停电的短期局部均衡效应很小。然而,长期一般均衡效应要大很多倍,支持了消除停电是一项重要发展目标的观点。

基于智慧树规则的方法

每年重组每个索引,此时,如果必要时,每个组件的重量都会调整,以反映其在索引中的股息加权。股息权重定义为每个组件的预计现金股息将在来年支付,除以同一指数中所有组件在同一指数中支付的预计现金股息总和。此商是年度重建索引中分配给指数中每个组件的百分比。预计将要支付的现金股息是通过将公司指定的年度每股股息乘以未偿还的普通股来计算的。每个指数都被计算出来旨在捕获价格升值和总回报,假设股利已重新投资于索引的组成部分。索引是使用可用的主要市场价格计算的。

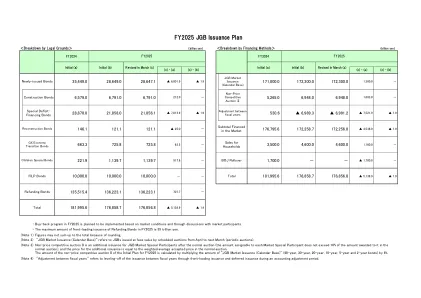

FY2025 JGB发行计划

((注1)数字可能因舍入而总结到总数。(注2)“ JGB市场发行(日历基础)”是指根据4月至明年3月(定期拍卖)的计划拍卖以面值发行的JGB。(注3)非价格竞争性拍卖II是正常拍卖后的JGB市场特殊参与者的额外发行(可分配给每个市场的特殊参与者的金额不超过正常拍卖中授予其金额的10%),并且额外发行的价格等于正常拍卖中的加权平均价格。通过将“ JGB市场发行(日历基础)的数量相乘(40年,30年,20年,20年,10年,5年期和2年期债券)的数量来计算到FY2025初始计划的非价格竞争拍卖II的金额。

2025财政年度的双年度独立评估私人收集机构绩效

在本次审查中分配给PCA的案件的平均年龄仅为三年以上,而2021财年的审查中的五年则超过五年。在Tigta的初始PDC程序报告中,我们建议国税局尝试在收集过程中较早地识别不活动的情况并将其分配给PCAS。尽管美国国税局不同意该建议,但在纳税人第一法案在2021年生效后,该案件开始更快地分配案件。该立法取代了从“适用时期的1/3以上”中的不活动应收账款中的资格标准,而“自评估以来已经过去2年以上已经过去2年”。 PCA库存的平均年龄在我们的2021财年绩效审查中为5.31岁,在我们的2023财年和2025财年的评论中分别跌至4.26和3.1岁。12

联邦监管对美国经济、制造业和小企业的成本

3 有关理论讨论,请参阅 Brock 和 Evans (1986),特别是第四章和第五章。Bradford (2004) 提供了对这些文献的调查和扩展。 4 SBA 委托了四项研究来研究小型和大型公司联邦监管成本的分配:Hopkins (1995b)、Crain 和 Hopkins (2001)、Crain (2005) 和 Crain 和 Crain (2010)。遵循最初的 Hopkins (1995a) 方法,后续报告通过首先估计总成本,然后将成本分配给小型、中型和大型公司以及主要商业部门来完成这项任务。应谨慎地将 2022 年的这一估计值与之前的研究进行直接比较,因为本研究中使用的新估计方法以前是不可能的,并且一些数据来源会随时间而变化。 5 Crain 和 Crain (2014)

支持LD210的证词,这是一项从普通基金进行统一拨款和分配的法案,以及其他资金用于S

B.委员会应分配给每个投资者拥有的传输和分销实用程序,其净能源计费成本的份额。如果委员会发现净能源账单下的分布生成的收益为投资者拥有的传输和分销公用事业提供了货币化的净财务收益,委员会在设定公用事业的设定费用时不会考虑,则必须应用净财务福利以抵消本段下分配的净能源账单。分配必须基于每个公用事业公司的总零售千瓦时能源销售,向支付净能源帐单成本的纳税人。委员会可以确定本小节所需的分配的手段,这些手段可能包括在传输和分销公用事业之间直接转移资金。

第 16 章:航空运营和资源

• BLM – 州飞行管理办公室负责监督其州内托管的飞机。州飞行管理办公室有权力和责任在国家办公室同意的情况下批准在其州内采购补充飞机资源。州飞行管理办公室有权优先分配、预先部署和移动其州内分配给 BLM 的所有飞机。州办公室将与国家办公室协调其飞机在州外的移动。每个州办公室都设有一名州航空经理 (SAM)。SAM 被委派为其州托管的所有专用飞机的合同官员代表 (COR)。SAM 实施航空计划目标和指令,以支持机构使命和州目标。需要制定州 25 航空计划来概述州航空计划目标 26 并确定州特定的政策和程序。27

是由经济数字化引起的税收挑战 - 全球反侵蚀模型规则(支柱第二),JUL

4合格的国内最低补充税56简介56合资企业,合资子公司和MECES 56收入和税收的混合58分配QDMTT税收责任59构成实体的QDMTT税收责任59无状态构成实体的处理量60,对流程的待发及以后的流程及以后61岁的流程及以后611股息制度62符合条件的分配税系统62投资实体的ETR计算63投资实体税收透明度选举65可纳税分配方法选举66可分配给混合实体或分配构成实体的税款66过渡年67年67年在其国际活动的初始阶段中排除UTPR 71货币的UTPR 71次数

美国 CHIPS 基金战略

制造业:CHIPS激励计划将把约四分之三的激励资金(约280亿美元1)用于建立国内尖端逻辑和内存芯片生产,这些芯片需要采用当今最先进的制造工艺。这些资金可以用于赠款或合作协议,或用于补贴贷款或贷款担保。该部门仍在评估新颁布的先进制造设施投资税收抵免对资本支出的影响,这将从参与者那里获得大量额外项目投资,并可能减少分配给尖端项目的联邦资金的必要份额。该部门将寻求建造或扩建制造设施的建议,以制造、包装、组装和测试这些关键部件,特别关注涉及多条高成本生产线和相关供应商生态系统的项目。