XiaoMi-AI文件搜索系统

World File Search System长期贷款

年度报告 - 北欧投资银行

这又是风雨飘摇的一年,俄罗斯在乌克兰的战争给自由世界蒙上了一层乌云。侵略不断给乌克兰人民带来可怕的苦难,同时也将足迹远远地延伸到了乌克兰境外。对于我们的成员国来说,它不仅改变了安全形势,还带来了席卷整个欧洲的新社会挑战。在新冠疫情后看似强劲的复苏之后,战争带来了新的供需失衡和创纪录的高能源成本,导致通货膨胀、利率上升和金融市场动荡。然而,这场风暴也为新的机遇扫清了天空。它强调了结束对有害化石燃料的依赖、为子孙后代确保更清洁的能源供应的必要性。它使我们更加明显地认识到,我们需要更加努力地加速向低碳经济的转型。在这方面,NIB 发挥着关键作用。我们为提高生产力和有利于环境的项目提供资金的使命比以往任何时候都更加重要。我们的稳定作用也是如此:随着不确定性的增加,其他金融机构更不愿意放贷,我们将继续支持我们的客户。通过我们的长期贷款,NIB 的客户可以解决当前的问题,同时着眼于可持续的未来。

2023-24 财年关税令

表 4-95:PVVNL 2021-22 财年资本支出(千万卢比) .............................................................. 253 表 4-96:PUVVNL 2021-22 财年资本支出(千万卢比) .............................................................. 254 表 4-97:KESCO 2021-22 财年资本支出(千万卢比) ............................................................................. 254 表 4-98:委员会批准的 2021-22 财年资本化(千万卢比) ............................................................................................................................. 260 表 4-99:DVVNL 2021-22 财年资本投资(千万卢比) ............................................................................................................. 260 表 4-100:MVVNL 2021-22 财年资本投资2021-22 财年(千万卢比).................................................... 260 表 4-101:PVVNL 2021-22 财年资本投资(千万卢比).................................... 261 表 4-102:PUVVNL 2021-22 财年资本投资(千万卢比).................................... 261 表 4-103:KESCO 2021-22 财年资本投资(千万卢比).................................... 262 表 4-104:5 家国家配电公司 2021-22 财年综合资本投资(千万卢比).................................... 262表 4-105:2021-22 财年收到的申请人消费者贡献(千万卢比) ......................................................................................................................................... 263 表 4-106:2021-22 财年收到的 DVVNL 消费者贡献(千万卢比) ......................................................................................................................................... 263 表 4-107:2021-22 财年收到的 MVVNL 消费者贡献(千万卢比) ......................................................................................................................................... 264 表 4-108:2021-22 财年收到的 PVVNL 消费者贡献(千万卢比) ......................................................................................................................................... 264 表4-109:2021-22 财年 PUVVNL 收到的消费者贡献(千万卢比) ......................................................................................................................................... 264 表 4-110:2021-22 财年 KESCO 收到的消费者贡献(千万卢比) ......................................................................................................................................... 264 表 4-111:2021-22 财年 5 家国家配电公司收到的综合消费者贡献(千万卢比) ......................................................................................................................... 265 表 4-112:2021-22 财年 DVVNL 资本投资融资情况(千万卢比) ......................................................................................................................................... 266 表 4-113:MVVNL 2021-22 财年资本投资净融资情况(千万卢比) ......................................................................................................................................... 267 表 4-114:PVVNL 2021-22 财年资本投资净融资情况(千万卢比) ........................................................................................................................... 267 表 4-115:PUVVNL 2021-22 财年资本投资净融资情况(千万卢比) ........................................................................................................................... 267 表 4-116:KESCO 2021-22 财年资本投资净融资情况(千万卢比) ........................................................................................................................... 268 表 4-117:合并资本融资情况2021-22 财年 5 个州配电公司的投资净额(千万卢比)......................................................................................................................... 268 表 4-118:2021-22 财年 DVVNL 提交的长期贷款利息(千万卢比)......................................................................................................................... 269 表 4-119:2021-22 财年 MVVNL 提交的长期贷款利息

文晔微电子股份有限公司及其子公司

90,443 - 88,382 - - - 2365 退款负债-流动 6(23) 891,287 - 1,127,279 - 763,505 - 2399 其他流动负债 61,358 - 77,048 - 51,525 - 21XX 流动负债合计 186,556,930 63 177,888,805 67 109,907,541 58 非流动负债 2540 长期贷款 6(15) 19,747,317 7 12,644,242 5 16,116,084 9 2570 递延所得税负债 1,134,773 1 1,031,875 - 987,677 - 2580 租赁负债-非流动 445,179 - 478,104 - 381,982 - 2600 其他非流动负债 1,135,084 - 1,196,294 1 1,423,532 1 25XX 非流动负债合计 22,462,353 8 15,350,515 6 18,909,275 10 2XXX 负债合计 209,019,283 71 193,239,320 73 128,816,816 68 归属于母公司股东的权益 股本 6(18) 3110 普通股 10,229,417 3 8,873,017 3 8,835,012 5 3120 优先股 1,350,000 - 1,350,000 1 1,350,000 1 3130 可转换公司债券新股权利证书 78,935 - 6,540 - 30,450 - 3140 股本预收款项 - - 5,423,396 2 - - 资本公积 六(19) 3200 资本公积 37,538,813 13 25,680,674 9 25,414,570 13 盈余 六(20) 3310 法定盈余 4,311,098 1 4,311,098 2 3,542,791 2 3320 专项盈余1,564,387 1 1,564,387 1 - - 3350 未分配利润 20,551,087 7 14,300,632 5 17,370,189 9 其他股权 6(21) 3400 其他股权 9,937,479 4 9,599,039 4 2,565,461 1 31XX 归属于母公司所有者的权益 85,561,216 29 71,108,783 27 59,108,473 31 36XX 非控制性权益 6(22) 896,831 - 836,869 - 876,084 1 3XXX 权益合计 86,458,047 29 71,945,652 27 59,984,557 32 承诺及或有负债

目录

第 8 章:财务报表附注 附注 1 国际公共部门会计准则 (IPSAS) 合规声明 26 附注 2 重大会计政策摘要 26 附注 3:联邦政府在联邦账户中的份额 29 附注 3A:联邦政府在联邦账户中的份额(法定收入) 30 附注 4:联邦政府在联邦账户中增值税份额的详情 31 附注 6:非税收入 32 附注 7:投资收入 54 附注 7A:投资收入 55 附注 8:利息收入 56 附注 9:援助和赠款 58 附注 10:债务减免 61 附注 11:其他收入 62 附注 12:转入经常性支出基金 - 收据 65 附注 12A:其他基金 87 附注 12A1:特别基金/账户 - 收据 88 附注 13:工资和薪金 89注释 14:员工福利 111 注释 15:管理费用 113 注释 16:补助和捐助 143 注释 17:补贴 145 注释 18:折旧 148 注释 19 减值 172 注释 20:摊销费用 174 注释 22:财务费用 - 一般 189 注释 23:转移到其他政府实体 207 注释 24:处置收益/损失 230 注释 25:外汇收益 231 注释 28:银行存款 232 注释 28A:现金转账 252 注释 29:应收账款 254 注释 30:预付款 - 一般 264 注释 31:存货 265 注释 32:长期贷款 270

文晔微电子股份有限公司及其子公司

87,544 - 88,382 - - - 2365 退款负债-流动 六(23) 1,114,740 - 1,127,279 - 830,076 - 2399 其他流动负债 888,151 - 77,048 - 68,042 - 21XX 流动负债合计 215,583,338 54 177,888,805 67 121,567,231 63 非流动负债 2540 长期贷款 六(15) 83,516,973 21 12,644,242 5 10,754,400 6 2570 递延所得税负债 1,166,644 - 1,031,875 - 1,017,592 - 2580 租赁负债-非流动 1,275,943 - 478,104 - 408,698 - 2600 其他非流动负债 1,364,615 1 1,196,294 1 1,384,006 1 25XX 非流动负债合计 87,324,175 22 15,350,515 6 13,564,696 7 2XXX 负债合计 302,907,513 76 193,239,320 73 135,131,927 70 归属于母公司股东的权益 股本 6(18) 3110 普通股 11,157,992 3 8,873,017 3 8,865,267 5 3120 优先股 1,350,000 - 1,350,000 1 1,350,000 1 3130 可转换公司债券新股认股权证 3,190 - 6,540 - 2,860 - 3140 股本预收款项 - - 5,423,396 2 - - 资本公积 六(19) 3200 资本公积 47,559,999 12 25,680,674 9 25,451,813 13 盈余 六(20) 3310 法定盈余 4,717,884 1 4,311,098 2 4,311,098 2 3320 专项盈余 - - 1,564,387 1 1,564,387 1 3350 未分配利润 21,622,606 5 14,300,632 5 11,920,353 6 其他股权 6(21) 3400 其他股权 10,629,165 3 9,599,039 4 3,042,692 1 31XX 归属于母公司所有者的权益 97,040,836 24 71,108,783 27 56,508,470 29 36XX 非控制性权益 6(22) 939,019 - 836,869 - 925,728 1 3XXX 权益合计 97,979,855 24 71,945,652 27 57,434,198 30 承诺及或有负债

TDF 五年战略计划的职责范围。......

贸易和发展银行 (TDB) 成立于 1985 年 11 月 6 日,根据 1981 年建立优惠贸易区 (PTA) 的条约规定,该条约现已转变为东部和南部非洲国家共同市场 (COMESA),作为区域经济一体化安排的金融部门。该银行有两个主要办事处,分别位于布琼布拉 (布隆迪) 和埃贝尼 (毛里求斯)。除了总部之外,该银行还在内罗毕 (肯尼亚)、哈拉雷 (津巴布韦)、亚的斯亚贝巴 (埃塞俄比亚) 和金沙萨 (刚果民主共和国) 设有区域和运营中心。该银行的主要产品线包括短期贷款(贸易融资)、长期贷款(项目和基础设施融资)以及股权融资和担保(规模较小)。TDB 的投资组合遍布 23 个成员国和各种关键经济部门。 2. 关于贸易和发展基金 去年,TDB 成立了贸易和发展基金 (TDF) 作为其全资子公司,通过有效利用混合融资、特别计划和能力建设,引领其创新、包容和可持续解决方案的举措。该基金已经通过创新的中小企业规划、技术援助和培训为该银行所在地区的许多公民提供服务,从而深化了能力。根据集团的总体使命,该基金将从包括社会责任投资者在内的各种资助者那里筹集资金。该基金将孵化新的举措,通过工业和基础设施创造和支持经济增长,增加教育和知识的机会,减少经济和社会不平等。TDF 的日常活动通过三个工作流进行,即:

最后最佳 PACE 计划指南 - ...

2021 年立法会议授权蒙大拿州设施融资管理局(“MFFA”或“管理局”)成为商业地产评估资本增强计划或“C-PACE”计划的全州管理者。C-PACE 计划通过低成本、长期贷款为私营部门融资项目提供资格,用于为商业、工业、非营利、农业和拥有四个或更多住宅单元的多户型物业的私营部门所有者支付节水、能源效率改进和可再生能源改造。根据 PACE 法案,管理局的任务是作为计划管理者,负责建立和运营全州计划,以创建 C-PACE 区并支持业主、贷方和地方政府使用 C-PACE 融资。管理局在 Last Best PACE 计划上的工作将由各方支付的交易费或其他收入来源资助。管理局不会从地方政府获得补偿或报销。该机构的主要职责是为非营利性医疗保健提供者提供低成本资本。该机构为非营利性医疗保健组织和小型增值制造商提供免税债券融资、低息贷款和有限的规划补助金,这些制造商的项目价值低于 1000 万美元。该机构是一个企业基金,在行政上与蒙大拿州商务部有关联。使命通过获得具有成本效益的资本融资和开发服务,增强蒙大拿州医疗保健和社区能力。价值观该机构认为以下价值观对于实现其使命至关重要。这些价值观指导着我们的内部行为和与合作伙伴的关系:

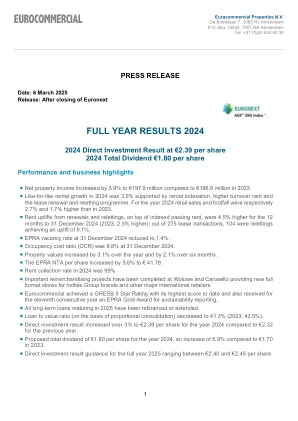

全年结果2024

•净财产收入增长了5.9%,达到1.79亿欧元,而2023年为1.868亿欧元。•2024年的类似租金增长为3.5%,租金指数,更高的营业额租金以及租赁续签和重新定位计划的支持。2024年的零售和贸易资产分别比2023年高2.7%和1.7%。•从索引租金的租金和随机租金的租金上升,到2024年12月31日的12个月(2023:2023:2.3%)上升了4.5%;在275次租赁交易中,有104次重新升高,达到9.1%。•2024年12月31日的EPRA空置率降低至1.4%。•2024年12月31日的入住成本比率(OCR)为9.8%。•财产价值在一年中增长了3.1%,在六个月内增长了2.1%。•EPRA NTA每股增加5.6%,至41.79欧元。•2024年的租金收款率为99%。•重要的熟练项目已在Woluwe和Carosello完成,为Inditex集团品牌和其他主要国际零售商提供了新的完整格式商店。•欧洲商务获得了迄今为止得分最高的GRESB 5星级评级,并且连续第11年获得了EPRA黄金奖,以获得可持续性报告。•2025年成熟的所有长期贷款均已再融资或扩展。•贷款与价值比率(基于比例合并)降至41.3%(2023:42.5%)。•直接投资结果在2024年增加了3%以上,至2.39欧元,而上一年为2.32欧元。•拟议的2024年每股总股息为每股1.80欧元,增加了5.9%,而2023年为1.70欧元。•全年2025年的直接投资结果指南在每股2.40欧元至2.45欧元之间。

UPPCL 关税令 2024-25 dt 10.10.2024.pdf

5.11. 消费者保证金利息 ................................................................................................................ 402 5.12. 银行及金融费用 ................................................................................................................ 406 5.13. 营运资本利息 ................................................................................................................ 406 5.14. 坏账及可疑债务准备金 ...................................................................................................... 409 5.15. 股本回报率 ............................................................................................................................. 411 5.16. 应急储备金缴纳 ............................................................................................................. 416 5.17. 非关税收入 ............................................................................................................................. 416 5.18. 所得税 ................................................................................................................................ 417 5.19. 收入 ................................................................................................................................ 417 5.20.集团补贴 ................................................................................................................................ 418 5.21. 2023-24 财年年度绩效评估(APR) .............................................................................. 419 6. 2024-25 财年总收入要求(ARR)和关税 ............................................................................. 427 6.1. 简介 ............................................................................................................................. 427 6.2. 计费决定因素:消费者数量、连接负载、销售额。 ............................................................................. 427 6.3. 配电损耗 ............................................................................................................................. 435 6.4. 能量平衡 ............................................................................................................................. 436 6.5. 购电费用 ............................................................................................................................. 439 6.6.州内输电费用 ................................................................................................................ 472 6.7. 运营和维护费用 .............................................................................................................. 473 6.8. 资本投资、资本化和融资 ........................................................................................................ 487 6.9. 折旧 ............................................................................................................................. 497 6.10. 长期贷款利息 ............................................................................................................. 512 6.11. 消费者保证金利息 ............................................................................................................. 515 6.12. 营运资本利息 ............................................................................................................. 517 6.13. 银行和金融费用。 ............................................................................................................. 520 6.14.坏账准备金 ................................................................................................................ 520 6.15. 股本回报率 ................................................................................................................ 522 6.16. 应急储备金缴纳 ........................................................................................................ 525 6.17. 非关税收入 ................................................................................................................ 525 6.18. 所得税 ............................................................................................................................. 526 6.19. 集团补贴 ............................................................................................................................. 526 6.20. 北方邦国家负荷调度中心收费 ............................................................................. 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................................... 529 7. 监管资产 .......................................................................................................................... 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ............................................................................................. 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560

第 1 页,共 776 页 北方邦电力...

5.11. 消费者保证金利息 ................................................................................................................ 402 5.12. 银行及金融费用 ................................................................................................................ 406 5.13. 营运资本利息 ................................................................................................................ 406 5.14. 坏账及可疑债务准备金 ...................................................................................................... 409 5.15. 股本回报率 ............................................................................................................................. 411 5.16. 应急储备金缴纳 ............................................................................................................. 416 5.17. 非关税收入 ............................................................................................................................. 416 5.18. 所得税 ................................................................................................................................ 417 5.19. 收入 ................................................................................................................................ 417 5.20.集团补贴 ................................................................................................................................ 418 5.21. 2023-24 财年年度绩效评估(APR) .............................................................................. 419 6. 2024-25 财年总收入要求(ARR)和关税 ............................................................................. 427 6.1. 简介 ............................................................................................................................. 427 6.2. 计费决定因素:消费者数量、连接负载、销售额。 ............................................................................. 427 6.3. 配电损耗 ............................................................................................................................. 435 6.4. 能量平衡 ............................................................................................................................. 436 6.5. 购电费用 ............................................................................................................................. 439 6.6.州内输电费用 ................................................................................................................ 472 6.7. 运营和维护费用 .............................................................................................................. 473 6.8. 资本投资、资本化和融资 ........................................................................................................ 487 6.9. 折旧 ............................................................................................................................. 497 6.10. 长期贷款利息 ............................................................................................................. 512 6.11. 消费者保证金利息 ............................................................................................................. 515 6.12. 营运资本利息 ............................................................................................................. 517 6.13. 银行和金融费用。 ............................................................................................................. 520 6.14.坏账准备金 ................................................................................................................ 520 6.15. 股本回报率 ................................................................................................................ 522 6.16. 应急储备金缴纳 ........................................................................................................ 525 6.17. 非关税收入 ................................................................................................................ 525 6.18. 所得税 ............................................................................................................................. 526 6.19. 集团补贴 ............................................................................................................................. 526 6.20. 北方邦国家负荷调度中心收费 ............................................................................. 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................................... 529 7. 监管资产 .......................................................................................................................... 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ............................................................................................. 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ........................................................................................................................ 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ........................................................................................................................ 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560