XiaoMi-AI文件搜索系统

World File Search System附表

![工程量清单。[附表-A]](/simg/8\8b064a9ef6ae9a70af7a9f79ec70d2b8b93f6cec.webp)

工程量清单。[附表-A]

数量 单位 数字 单词 1 2 4 5 6 7 8 1 供应和交付符合 IS 14220/2002 及其后修订版和 BEE 3 星级评定的露天井潜水泵组,能够因任何原因履行下列职责。泵应配有不锈钢轴和动态平衡青铜混合型叶轮、CI FG 200 级外壳和黄铜螺钉,转子应为符合 IS 613/1984 的铜棒,并带有 ISI 标记。该泵适合安装在集水坑中,配有 1.1KV 3 级芯合适的铜扁平潜水电缆,长度为 15 米,并配有必要的电缆接头。位于泵顶部排放出口连接处的止回阀设计应具有最小摩擦力。泵应直接连接到 2880 RPM、三相、50 Hz (±5)、415V+6% 和 415V-15% 鼠笼感应电动机,适用于 DOL 高达 5 HP、全自动空气断路星形三角形高达 20 HP 和自耦变压器启动器用于 20 HP 以上的启动和连续运行等,并按照 TWAD 董事会官员的指示完成

指令067 - 附表2

根据《石油和天然气保护法》第91条,《管道法》第19条,《地球资源发展法》第20条以及《矿产资源开发法》第49条,被许可人,许可人或批准持有人,此处任命其在艾伯塔省的注册代理人,以实施其该法案和规则的规则和规则规则和规则,规则和规则规则和规则规则,该规则和规则规则,是机油和规则的, ACT和规则,《矿产资源开发法》,《盐水托管矿产资源开发规则》以及岩石托管的矿产资源开发规则。被许可人,许可人或批准持有人承认,根据上述法案或规则,对代理人的这种任命不会减轻其任何义务或责任。

2024附表H

我需要支付2024年家庭就业税吗?如果您有一名家庭雇员,则需要在2024年向任何一名家庭雇员支付2,700美元或更多的现金工资,就需要扣留并缴纳社会保障和医疗保险。看到您有家庭雇员吗?和line A后来以获取更多信息。,如果您在2023年的任何日历季度或2024年向家中雇员支付了1,000美元或以上的总现金工资,则需要根据《联邦失业税法》(FUTA)缴纳联邦失业税。请参阅第二部分。联邦失业率(FUTA)税,以后,以获取更多信息。如何提交时间表H?文件附表H带有您的表格1040、1040-SR,1040-SS,1040-NR或1041。如果您不提交2024纳税申报表,请单独提交时间表H。我会单独付款吗?编号当您将附表H提交回报时,您同时向美国财政部缴纳收入和就业税。

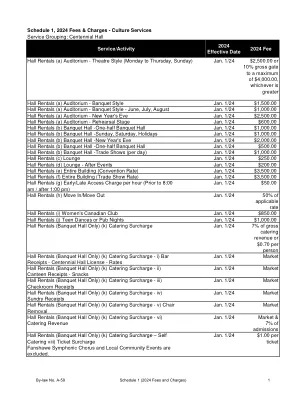

附表1,2024收费

水上学,课程:(所有游泳池)游泳课 - 儿童 - 每个班级水上学,课程:(所有游泳池)游泳课 - 儿童 - 每个班级水上运动,课程,课程:(所有游泳池)游泳课 - 成人-45分钟的水上水上运动,课程,课程,课程:(所有泳池)游泳课 - 私人课程 - 每课。课程:(所有游泳池)游泳课 - 每个班级水上运动,领导力和专业课程的比率较低 *领导力第二次机会费用80%的原始费用水上运动,竞争性团队 - 完整的夏季水上运动,录取:每次访问的儿童录取水上运动,招生水上运动,招生:成人每次访问访问式水上学生,入学式入院:每次入学水上访问:招生水上运动:

开发申请费 - 附表 A

2. 除非另有规定,规划、建设和发展管理专员可根据书面请求授权退还不超过 50% 的申请费,如果申请在《规划法》要求的公开会议之前撤回。 3. 附表 A 中的费用应根据加拿大统计局公布的多伦多消费者物价指数与上一年相比的增长率每年调整一次,自 1 月 1 日起生效。如果某年的费用没有根据消费者物价指数进行调整,则过去几年的累计调整可能会在未来几年进行。

DON 样本附表 A 信函

这封信函证明 (姓名) 是精神残疾者,由 (例如,职业康复服务机构名称) 确定,并且可以根据附表 A 招聘机构 (5 CFR 213.3102 (u)) 考虑雇用智力残疾、严重身体或精神残疾的人。感谢您有兴趣考虑雇用此人。您可以通过 (联系信息) 与我联系。

附表1产品类别列表修订日期

VALIDUS PHARMAC & SANOFI-AVENTIS 430 ANTIEMETIC/ANTIVERTIGO AGENTS APONVIE VIAL (INTRAVENOUS) HERON THERAPEUT 430 ANTIEMETIC/ANTIVERTIGO AGENTS BARHEMSYS VIAL (INTRAVENOUS) ACACIA PHARMA 430 ANTIEMETIC/ANTIVERTIGO AGENTS BONJESTA (ORAL) DUCHESNAY USA, 430 ANTIEMETIC/ANTIVERTIGO AGENTS CINVANTI (INTRAVEN) HERON THERAPEUT 430 ANTIEMETIC/ANTIVERTIGO AGENTS DICLEGIS (ORAL) DUCHESNAY USA, 430 ANTIEMETIC/ANTIVERTIGO AGENTS EMEND MERCK SHARP & D 430 ANTIEMETIC/ANTIVERTIGO AGENTS GIMOTI EVOKE PHARMA 430 ANTIEMETIC/ANTIVERTIGO AGENTS METOZOLV ODT (ORAL) SALIX PHARMACEU 430抗过敏/抗毒剂药物sancuso(透皮)Prostrakan Inc.430抗过敏/抗毒剂剂sustol(亚曲3)HEON THERAPEUT 430抗过敏/抗毒剂剂Transderm-Scop(Transderm)Baxter Healthca 430抗过敏/抗毒剂varubi(Interaven)Tesaro,Tesaro,Inc。431新一代新一代Azoles Cresemba Astellas Pharma pharma