XiaoMi-AI文件搜索系统

World File Search System霍塔泽尔

THS1230 - 贸泽电子

THS1230 是一款 CMOS、低功耗、12 位、30 MSPS 模数转换器 (ADC),采用 3.3 V 电源供电。THS1230 为电路开发人员提供了完全的灵活性。THS1230 的模拟输入为差分输入,模式 2 的增益为 0.5,模式 1 的增益为 1.0。THS1230 提供多种电压基准选择,以满足用户的设计要求。为了获得更大的设计灵活性,可以绕过内部基准,使用外部基准来满足应用的直流精度和温度漂移要求。超范围输出用于监控 THS1230 输入范围内的任何超范围情况。

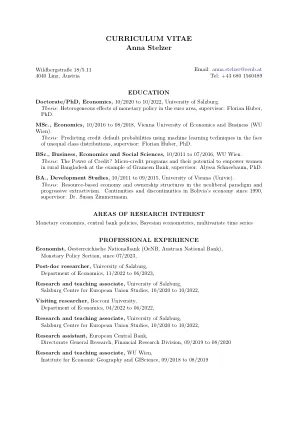

安娜·施特尔泽

工作论文 — “利用高斯过程对混合频率数据进行即时预测”,与 Niko Hauzenberger(思克莱德大学)、Massimiliano Marcellino(博科尼大学)和 Michael Pfar-rhofer(华盛顿大学)合作,提交给《计量经济学杂志》,arXiv:2402.10574。 — “欧元区的货币政策和收入与财富的联合分配”,arXiv:2304.14264。 — “中央银行信息冲击的国际影响”,与 Michael Pfarrhofer(华盛顿大学)合作,《宏观经济动力学 R&R》,arXiv:1912.03158。 — “欧元区宏观经济波动的影响”,与 Maximilian B¨ock(博科尼大学)、Niko Hauzenberger(思克莱德大学)、Michael Pfarrhofer(WU)和 Gre- gor Zens(博科尼大学)合作,欧洲系统性风险委员会 (ESRB) 工作报告 80,2018 年。— “在面对不平等的类别分布的情况下使用机器学习技术预测信用违约概率”,arXiv:1907.12996。

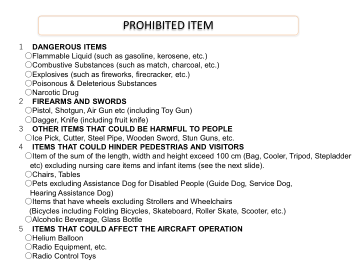

违禁物品 - 三泽空军基地

1 危险物品 ○ 易燃液体(汽油、煤油等) ○ 可燃物(火柴、木炭等) ○ 爆炸物(烟花、爆竹等) ○ 有毒、剧毒物品 ○ 麻醉药品 2 枪械、刀剑 ○ 手枪、霰弹枪、气枪等(包括玩具枪) ○ 匕首、小刀(包括水果刀) 3 其他可能对人造成危险的物品 ○ 冰锥、刀具、钢管、木剑、电击枪等 4 可能妨碍行人及游客通行的物品 ○ 长、宽、高三边之和超过 100 cm 的物品(包、冰箱、三脚架、梯子

塔塔咨询服务有限公司

56 年来,我们与许多全球最大的公司一起经历了转型之旅。该公司的收入来自地理上分散的市场:51.1% 来自美国,31.4% 来自欧洲,7.8% 来自亚太地区,5.6% 来自印度,其余部分来自中东和非洲 (MEA)。• 在垂直领域,BFSI 是主要贡献者(24 财年为 32.0%),其次是消费者业务(15.8%)和生命

punch-icng-may-2024.pdf - 塔塔汽车

上述功能是关键的区别功能。有关详细列表/功能/规格,请访问我们的网站 https://cars.tatamotors.com/suv/punch 图片和插图仅供参考。并非所有型号都具备所有功能/规格,不同型号可能有所不同。规格/功能如有变更,恕不另行通知。在决定下订单之前,请咨询授权的 Tata Motors 经销商以获取有关功能/规格的最新信息。由于印刷限制,颜色可能与实际颜色不符。

annual-report-2019-2020.pdf - 塔塔汽车

展望未来 展望未来两年,我们预计 COVID-19 将带来巨大的转变。消费者行为将发生多种变化,从要求更集成的数字体验到在购买决策中优先考虑健康和安全功能。向“慢速”旅行和个人(而非公共和/或共享)交通的转变可能会影响未来对乘用车的需求。将更加严格地审查将环境可持续性和气候适应力构建到商业模式的核心。塔塔汽车集团已做好准备,满足这些重要且根本性的转变带来的需求机遇。

tsl_ir21_final.pdf - 塔塔钢铁

本报告中提供的财务和法定数据符合《2013 年公司法》(包括根据该法制定的规则)、《印度会计准则》、《2015 年印度证券交易委员会(上市义务和披露要求)条例》以及印度公司秘书协会颁布的秘书准则的要求。本报告根据国际综合报告委员会 (IIRC) 的综合报告 框架编制,并披露与塔塔钢铁相关的关键绩效指标 (KPI) 的绩效,这些指标与全球报告倡议 (GRI)、印度证券交易委员会 (SEBI) 和国际钢铁协会 (worldsteel) 颁布的企业责任报告要求相一致。

塔塔技术有限公司

附件 1 中的工具/设施详情 详细理由和关键评级驱动因素 重申对塔塔科技有限公司(TTL)银行设施的评级,考虑了其强大的品牌回忆率、在工程、研发(ER&D)领域持续强大的市场地位以及在三个地区的多元化业务,从而实现全球影响力。评级还考虑了来自三个不同工业领域的多元化收入来源,即汽车、航空航天和工业机械,以及与每个领域的知名客户建立的关系。尽管 TTL 涉足所有三个工业领域,并通过其中一个大型项目进军教育领域,但其大部分收入仍然来自汽车领域,预计汽车领域仍将是未来收入贡献的主要领域。评级的另一个优势来自稳健的财务风险状况和健康的流动性,其特点是没有长期债务,预计这种情况将持续下去。上述评级优势被其收入集中于专属客户所抵消,即塔塔汽车有限公司 (TML,评级为“CARE AA-;稳定/CARE A1+”) 和捷豹路虎 (JLR)。这些专属客户在 21 财年 (指 4 月 1 日至 3 月 31 日期间) 贡献了 TTL 综合总营业收入 (TOI) 的 40%。然而,CARE Ratings Ltd 指出,专属客户的收入份额在过去几年中一直在下降。展望未来,CARE Ratings Ltd 预计收入增长将主要由非专属客户推动,这得益于汽车领域需求环境的改善,尤其是各地区对电动汽车 (EV) 的需求。评级进一步受到终端用户行业放缓的影响以及利润率受到竞争、技术过时、保护主义和外汇波动风险的影响。评级敏感性积极因素 - 可能导致积极评级行动/升级的因素