XiaoMi-AI文件搜索系统

World File Search System首件

首届智慧遥感制图国际研讨会

随着大地数据和遥感技术迅速发展,遥感映射技术现在已广泛应用于各种领域,包括生态环境监测,农业和林业资源调查,城市规划和管理以及社会经济衡量标准。遥感智能映射(RSIM)是用于数据处理,科学发现和全面应用的新领域,它整合了人工智能,云计算,大数据分析和多学科知识,以增强遥感信息的深入水平,以解决全球环境问题的能力。

在线首篇文章

为了控制和预防影响动物种群的各种传染病,接种疫苗是一种简单有效的解决方案。山羊种群深受严重的呼吸道疾病传染性山羊胸膜肺炎 (CCPP) 的困扰。作为一种高度传染性的疾病,CCPP 的控制是该国关注的重点。在本研究中,从 Mccp 当地菌株分离株中开发并评估了一种灭活的全细胞 (WC) CCPP 疫苗。通过 PCR 证实分离株含有 0.15 mg/mL 的蛋白质,并以 3.0 mg/mL 的剂量用皂苷灭活。灭活皂化 WC-CCPP 疫苗和市售的 Pulmovac CCPP 疫苗 (Türkiye) 接种在实验山羊身上进行评估和比较。本次试验共使用 30 只山羊,其中 24 只山羊随机分为三组,接种灭活 WC CCPP 疫苗、Pulmovac CCPP 疫苗和无菌 PBS 作为阴性对照。安全性试验中,接种后山羊无发热、无病理改变,健康状态良好。第49天,接种普莫瓦克CCPP活疫苗的山羊平均抑制率(84.768%)高于接种WC CCPP灭活疫苗的山羊(79.604)。接种后90天用cELISA测定抗体滴度。接种皂化Mcp疫苗和普莫瓦克CCPP疫苗的山羊抗体滴度均有所增加,并在第7周达到最高水平,几何平均滴度(GMT)分别为169.24和177.3。接种三个月后再进行攻击的山羊对感染有抵抗力,而两只未接种疫苗的山羊死于CCPP。经过六个月的攻击,A 组中的一只山羊和 B 组中的两只山羊出现了 CCPP 症状,而对照组中的一只山羊死于 CCPP。这些发现表明,山羊每年需要注射两剂灭活 WC CCPP 疫苗,因为它可以提供六个月的 CCPP 免疫力。

在线首篇文章

酒糟具有丰富的纤维、蛋白质和维生素,主要用来喂养反刍动物以供维持和生产。本研究旨在研究氯化铵对五粮液和茅台酒糟发酵品质和微生物动态的影响。用0.3% N 氯化铵处理两种酒糟,并于青贮后第 3、7、14、30 和 60 天取样。采用 HPLC 和 16s rRNA 平台测定挥发性脂肪酸 (VFA) 含量和微生物组成。本研究结果表明,氯化铵分别在 14 天和 30 天增加了五粮液和茅台酒糟的乳酸产量并降低了铵态氮水平。两种酒糟中的乙酸和丙酸随时间延长而增加。此外,氯化铵降低了微生物的 α 逆境,如观察到的种类和 Shannon 指数;乳酸杆菌的丰度增加,醋酸杆菌的丰度降低;氯化铵可以作为一种有效的DGS防腐剂,但不同的DGS达到稳定期的时间不同。

冰箱和 1 件其他物品

7. 注意事项 (1) 参赛资格相关事项 A. 应征者不得存在《主计法》第七十条规定的情况。此外,未成年人、被监护人或接受协助的人,即使已经取得订立合同所必需的同意,也属于同一条款内有特殊事由的情况。 (一)不属于预算会计审计法第七十一条规定情形的。 参加国防部招标的资格(各部委统一资格)为2022、2023、2024财年。 (e)目前不受日本内阁官房长官、防卫政策局局长、采购技术后勤局局长或陆上自卫队参谋长根据“设备等及服务采购暂停提名指南”暂停提名的限制。 e. 与前项规定暂停指定之人有资本或个人关系,且无意与国防部签订与该人相同种类之物品买卖、制造或承包服务契约之人。 原则上,已被暂停投标资格的人员不得进行分包。但有关部会暂停提名权机关认定确有不可避免的情况时,不在此限。 (k)投标人审查完招标和合同指南后,应在投标书中附加一份声明:“我公司特此承诺遵守招标和合同指南中关于排除有组织犯罪的项目。”

1 2 3 序号 主题 交付(履行) 地点 交付日期(...

判定方法为该金额的10%(减税对象品为8%,若该金额有不足1日元的尾数,则四舍五入),并输入估价的110/100(减税对象品为108/100)。以团队设定的估价范围内的最低估价为判定标准。如果有两名或两名以上的申请人提供最低出价,则以抽签方式确定申请人。 6. 创建合同

1 2 3 一连番号件名纳入(履行) 场所纳期( ...

估算金额将根据上述内容确定(减税对象品为 8%,金额小数部分不足 1 日元时,小数部分四舍五入)。因此,无论估算者是消费税、地方消费税的纳税人还是免税人,估算者都必须在估算中输入估算金额的 110/100(减税对象品为 108/100)。估算者将在本机构规定的估算价格范围内提供最低估算金额。如果有两名或两名以上的申请人提供最低出价,则将通过抽签方式确定申请人。 6. 准备合同 合同金额50万日元以上时,准备发票,150万日元以上时,准备合同。

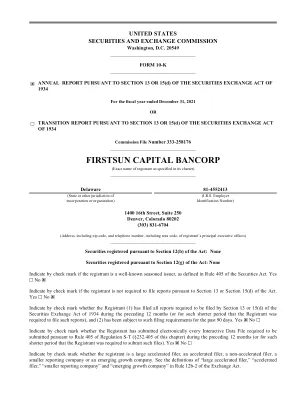

首阳资本银行

本年度报告表格 10-K 包含《1995 年私人证券诉讼改革法》和《1934 年证券交易法》(经修订)(“交易法”)第 21E 条所定义的前瞻性陈述。前瞻性陈述不是历史或当前事实的陈述,也不是对未来业绩的保证,通常可以通过前瞻性术语的使用来识别,例如“相信”、“期望”、“预期”、“打算”、“目标”、“估计”、“继续”、“立场”、“计划”、“预测”、“预测”、“指引”、“目标”、“宗旨”、“前景”、“可能”或“潜在”,以及未来条件动词,例如“假设”、“将”、“会”、“应该”、“可以”或“可能”,或通过这些词语的变体或类似表达来识别。这些前瞻性陈述包括但不限于与我们与 Pioneer Bancshares, Inc. (“Pioneer”) 拟议合并有关的陈述,包括完成合并的预计时间、有关 COVID-19 对我们运营的影响的陈述、我们认为现有流动性来源足以满足我们当前和预期的流动性需求的信念、我们通过产生存款来满足未来现金需求的计划、我们预期许多未拨付的承诺将在未被提取的情况下到期,以及有关我们的业务计划和战略的陈述。这些前瞻性陈述受多种假设、风险和不确定性的影响,这些假设、风险和不确定性会随着时间的推移而变化,难以预测,并且通常不受我们控制。

1 2 3 一连番号件名纳入(履行) 场所纳期( ...

判定方法为该金额的10%(减税率对象品为8%,若该金额有不足1日元的尾数,则四舍五入),并输入估价的110/100(减税率对象品为108/100)。以团队设定的估价范围内的最低估价为判定标准。如果有两名或两名以上的申请人提供最低出价,则以抽签方式确定申请人。 6. 创建合同

1 2 3 一连番号件名纳入(履行) 场所纳期( ...

估算金额将根据上述内容确定(减税对象品为 8%,金额小数部分不足 1 日元时,小数部分四舍五入)。因此,无论估算者是消费税、地方消费税的纳税人还是免税人,估算者都必须在估算中输入估算金额的 110/100(减税对象品为 108/100)。估算者将在本机构规定的估算价格范围内提供最低估算金额。如果有两名或两名以上的申请人提供最低出价,则将通过抽签方式确定申请人。 6. 准备合同 合同金额50万日元以上时,准备发票,150万日元以上时,准备合同。