机构名称:

¥ 1.0

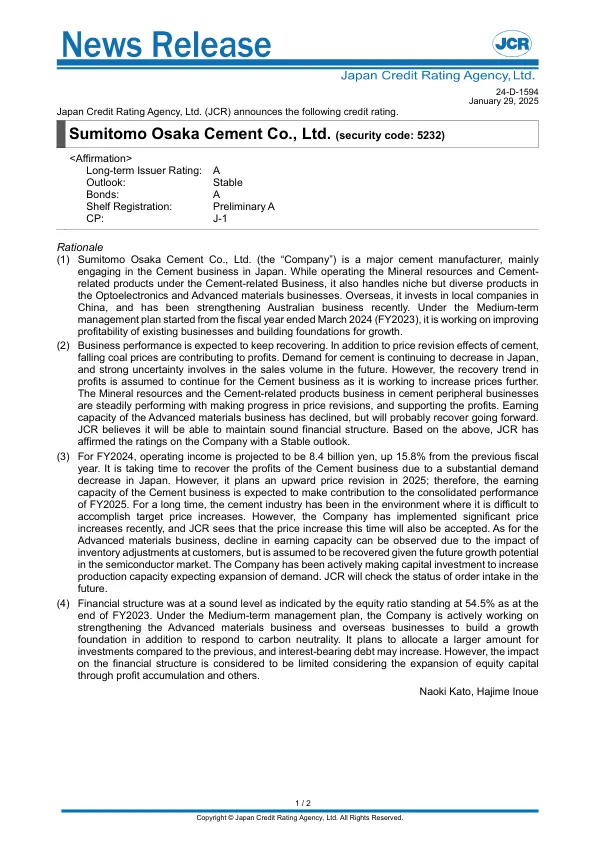

煤炭价格下跌对利润有所贡献。日本国内水泥需求持续减少,未来销量存在很大的不确定性。不过,水泥业务的利润复苏趋势预计将持续,因为该业务正在努力进一步提高价格。水泥周边业务中的矿产资源和水泥相关产品业务表现稳定,价格调整取得进展,支撑了利润。先进材料业务的盈利能力有所下降,但未来可能会恢复。JCR 认为它将能够保持健全的财务结构。基于上述情况,JCR 维持该公司的评级,展望为稳定。(3)2024 财年,营业收入预计为 84 亿日元,比上一财年增长 15.8%

版权所有 © 日本信用评级机构有限公司。保留所有权利。

主要关键词

相关文件推荐