机构名称:

¥ 1.0

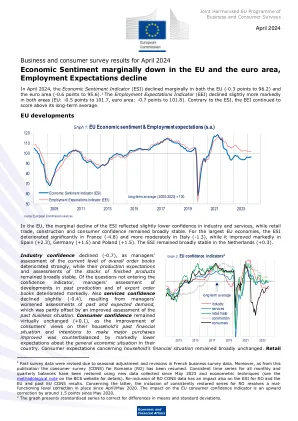

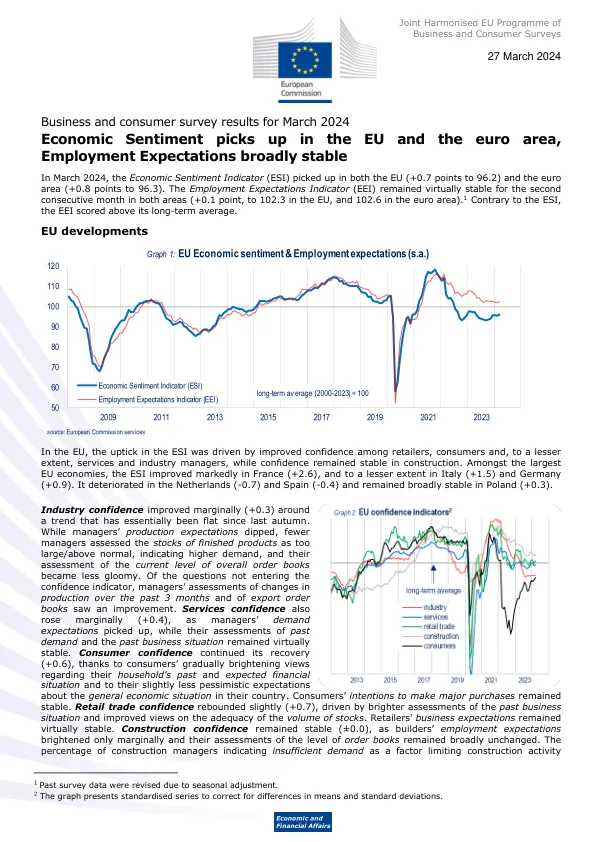

在欧盟,ESI 的上升是由零售商、消费者以及服务业和行业经理(程度较小)信心增强所推动的,而建筑业信心保持稳定。在欧盟最大的经济体中,法国(+2.6)的 ESI 显著改善,意大利(+1.5)和德国(+0.9)的 ESI 改善程度较小。荷兰(-0.7)和西班牙(-0.4)的 ESI 恶化,波兰(+0.3)基本保持稳定。行业信心小幅改善(+0.3),自去年秋季以来基本保持平稳。虽然经理们的生产预期下降,但更少的经理认为成品库存过多/高于正常水平,这表明需求增加,他们对当前整体订单水平的评估也变得不那么悲观。在未进入信心指标的问题中,经理们对过去 3 个月生产变化和出口订单变化的评估有所改善。服务业信心也小幅上升(+0.4),因为管理者的需求预期有所回升,而他们对过去需求和过去商业状况的评估基本保持稳定。消费者信心继续复苏(+0.6),这要归功于消费者对家庭过去和预期财务状况的看法逐渐乐观,以及对本国总体经济状况的预期略有好转。消费者进行大宗采购的意愿保持稳定。零售贸易信心小幅反弹(+0.7),这得益于对过去商业状况的评估更加乐观,以及对库存充足性的看法有所改善。零售商的商业预期基本保持稳定。建筑业信心保持稳定(±0.0),因为建筑商的就业预期仅小幅好转,他们对订单水平的评估基本保持不变。建筑经理表示需求不足是限制建筑活动的一个因素,占比为 10%。

欧盟和欧元区的经济信心回升......

主要关键词

相关文件推荐