机构名称:

¥ 1.0

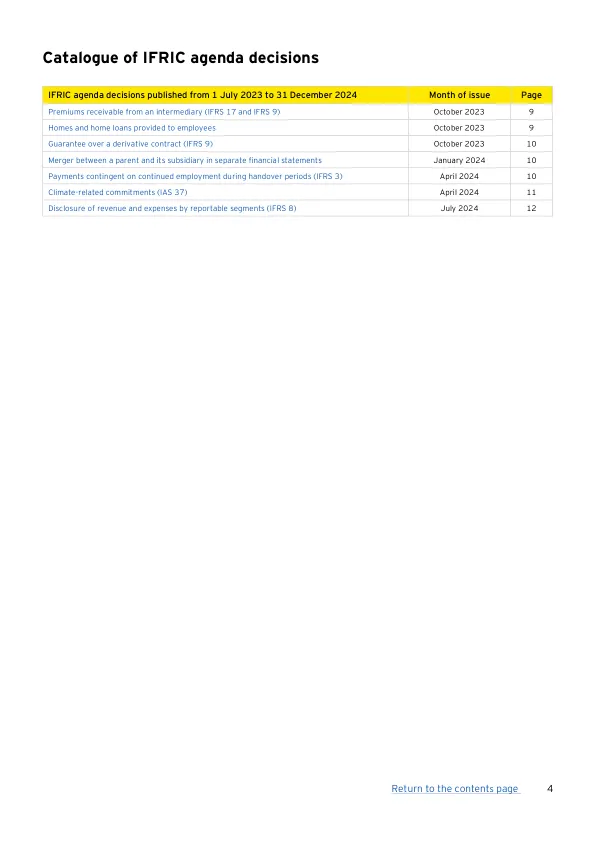

IFRIC收到了有关实体如何向企业卖方付款的请求,如果这些付款是在卖方后的销售后付款中取决于卖方继续就业的情况的。基于收集的证据,IFRIC观察到,对于此类事实模式,实体应用了2013年1月出版的议程决定继续就业的会计,并将付款作为付款作为挑战后服务的赔偿,而不是作为购货币的其他考虑因素,除非服务条件不是实质性的。

12月24日新会计标准和解释

主要关键词

相关文件推荐