机构名称:

¥ 10.0

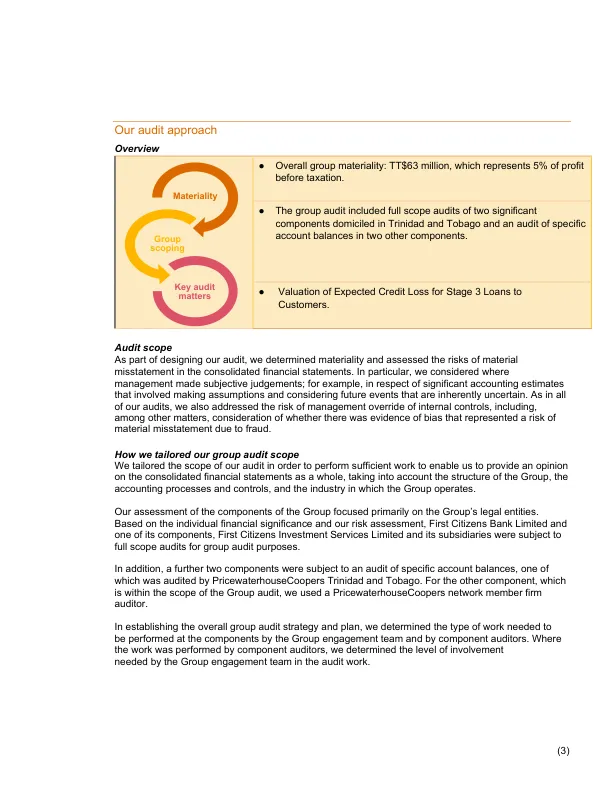

审计范围作为设计审计的一部分,我们确定了重要性,并评估了合并财务报表中重大错误陈述的风险。特别是我们考虑了管理层做出主观判断的地方;例如,关于重要的会计估计,涉及做出假设并考虑固有不确定的未来事件。与我们所有的审核一样,我们还解决了管理层覆盖内部控制的风险,包括考虑到是否有偏见的证据表明有偏见的迹象代表了由于欺诈而导致重大错误陈述的风险。我们如何量身定制小组审计范围,我们根据审计范围量身定制了审计范围,以便我们能够对整个合并财务报表提供意见,并考虑到集团的结构,会计流程和控制措施以及小组运营的行业。我们对集团组成部分的评估主要集中在该集团的法律实体上。基于个人财务意义和我们的风险评估,第一公民银行有限公司及其组件之一,第一公民投资服务有限公司及其子公司以进行集体审计目的进行全面范围审核。此外,另外两个组件还接受了特定帐户余额的审核,其中一个由特立尼达和多巴哥审核。对于在组审核范围内的另一个组件,我们使用了PriceWaterHouseCoopers网络成员公司审核员。在建立整个小组审计策略和计划时,我们确定了小组参与团队和组件审计师在组件上需要执行的工作类型。如果组件审核员执行工作,我们确定了小组参与团队在审计工作中所需的参与水平。

合并财务报表2024年9月30日

主要关键词

相关文件推荐