机构名称:

¥ 1.0

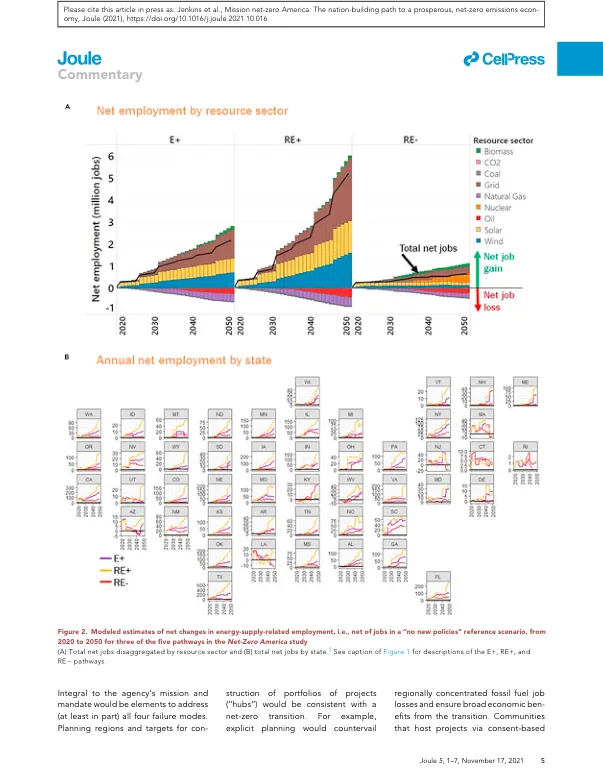

时间表和完成率是必不可少的。如果最近的趋势继续下去,开发商将需要在未来四年内启动 4 到 7 太瓦 (TW) 的项目,以确保有足够的容量上线来满足 2030 年的目标。与此同时,随着全球对可再生能源的需求预计将增长,全球风能和太阳能供应链的任何收紧都有可能进一步推迟美国的项目。此外,可再生能源的部署取决于到 2030 年将高压输电能力扩大约 60% 并提高其弹性。输电项目历史上需要 6 到 15 年才能完成,许多项目因未能获得其穿过的每个州和社区的许可和支持而被放弃。因此,目前的输电扩建实践也不足以实现 2030 年的目标。在约束最少的 NZA 路径中,到 2050 年将安装超过 3 TW 的风能和太阳能(图 1 A),需要年均建设速度是 2020 年的四倍(图 1 D)。另一条路径的太阳能和风能数量不到 2020 年的一半(图 1 C),但需要更多地依赖二氧化碳 (CO 2 ) 捕获、利用和储存基础设施以及数百座新核电站,而这些核电站目前都没有进行大规模商业部署,并且面临着自身的扩大规模挑战。2. 未能调动转型所需的资金。NZA 发现,在整个净零转型过程中,年度能源支出(占 GDP 的比例)将与今天保持相当,但所需的前期资本投资要大得多。必须调动近 3 万亿美元的资本才能实现

建设繁荣、净零排放经济之路 ll

主要关键词

相关文件推荐