机构名称:

¥ 3.0

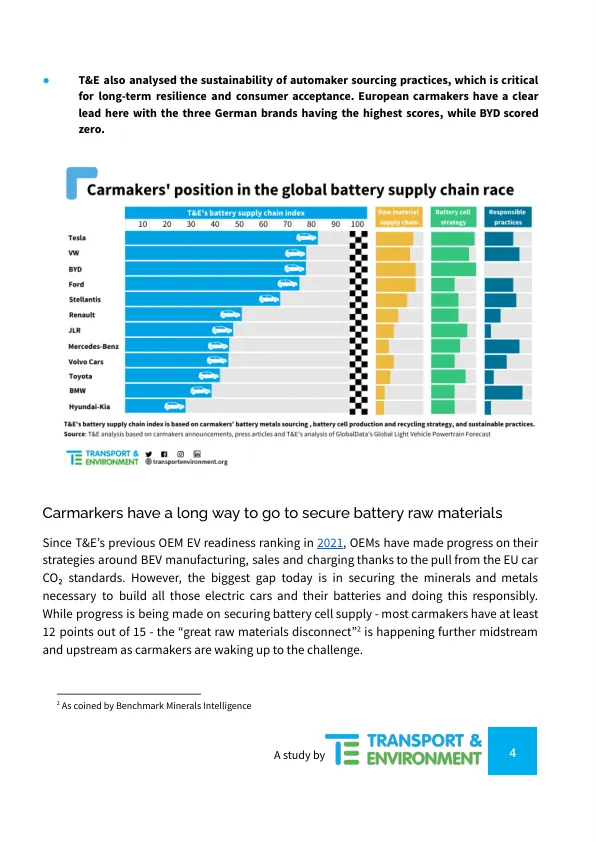

●尽管电池已经取得了更多进展,但今年的排名表明,欧洲汽车制造商在确保达到2030电气化目标所需的电池矿物方面的表现不佳。不到根据公开披露的合同确保对钴,锂和镍估计需求的五分之一。六名汽车制造商 - 大众,福特,雷诺,斯特兰蒂斯,比特和特斯拉 - 为每种金属或替代策略都有长期合同。●汽车制造商(OEM)之间的准备水平差异很大:而特斯拉领先总体排名(Byd顶部矿物质供应部分),而大众则是唯一一款获得70分以上(100分)的传统汽车制造商。福特和斯泰兰蒂斯的准备好,每人得分高于60分。,但大多数OEM的得分不到50分:雷诺,JLR,Mercedes-Benz,Volvo Cars,Toyota和BMW,桌面的底部是现代-Kia。●当今的关键矿物质供应在亚洲高度集中,这既给汽车制造商的韧性和欧洲的战略自治都带来风险。欧洲的目标是陆上价值链的一部分,T&E尤其是对欧洲汽车制造商的韧性的进一步分析。这表明大众,斯泰兰蒂斯和梅赛德斯 - 奔驰是欧盟电池供应链中最参与的,而国际竞争对手特斯拉,丰田,福特和现代凯亚不支持欧盟工业生态系统。四个汽车制造商 - 梅赛德斯,雷诺,斯泰兰蒂斯和大众 - 直接参与了基于欧洲的加工材料或电池组件的供应商。

金属踏板

主要关键词

相关文件推荐