机构名称:

¥ 4.0

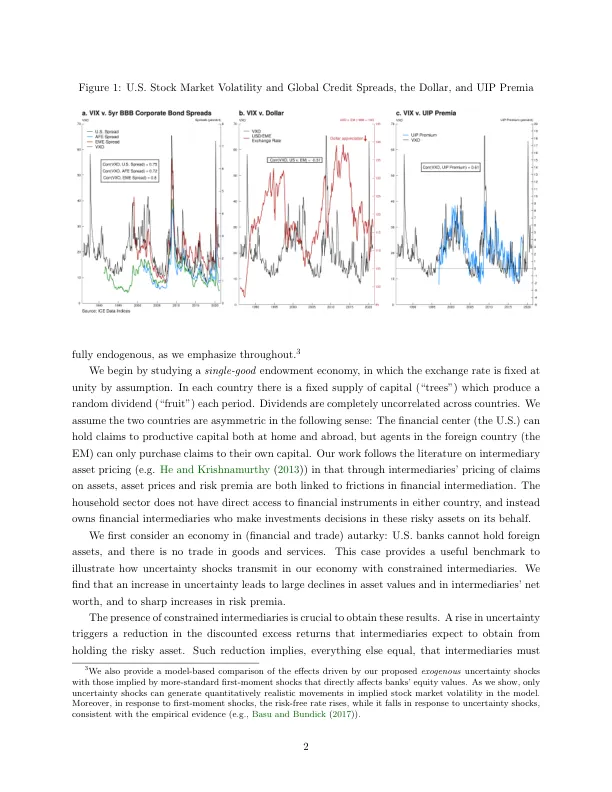

研究表明,外国投资者不断变化的风险偏好是全球金融周期的一个关键决定因素。这种风险情绪的波动也与无抛补利率平价 (UIP) 溢价、资本流动和汇率的动态相关。为了了解这些风险情绪的变化如何跨境传递,我们提出了一个两国宏观经济框架。我们的模型以美国金融中介机构跨境持有风险资产为特征,这些中介机构在金融摩擦下运作,并充当全球中介机构,承担外国资产风险。在这种设置下,美国特定不确定性的外生增加(以美国资产波动性增加为模型)导致两国风险溢价上升。发生这种情况的原因是,更高的不确定性导致美国中介机构面临去杠杆压力,从而引发全球风险溢价上升和全球资产价值下降。而且,当美国的不确定性上升时,外国对美元的汇率就会贬值,资本就会流出外国,外国的UIP溢价就会上升,而美国的UIP溢价就会下降,就像数据中显示的那样。关键词:金融摩擦、风险溢价、时变不确定性、中介资产定价、金融溢出效应、全球金融周期

不确定性冲击、资本流动和国际风险...

主要关键词

相关文件推荐