XiaoMi-AI文件搜索系统

World File Search System业绩

2024 年第三季度业绩

• 收入同比有机增长 -5% TDA,同比有机增长 -3%,考虑到市场状况和高比较基数,这是一个稳健的结果;销量稳定 • 按全球业务部门划分,Adecco -5% 1 ,在亚洲、伊比利亚、东欧、中东和北非以及拉美地区业绩良好,但受到法国和美国等充满挑战的市场的拖累;Akkodis -5% 1 ,咨询业务增长 +2%;LHH -7% 1 ,招聘解决方案环比稳定 • 毛利率保持稳定,为 19.4%,与上一季度持平,反映了销量下降、当前业务组合和稳定定价 • 销售、一般及行政费用 2 改善至 9.25 亿欧元,同比 -5%,一般及行政费用同比 -10%,占收入的 3.2% • EBITA 利润率强劲达到 3.3% 2 ,反映了强劲的一般及行政费用节省、对销售和交付能力的选择性保护 • 营业收入 1.62 亿欧元;净收入 9900 万欧元;基本每股收益 0.59 欧元;调整后每股收益 0.68 欧元 • 经营现金流 +1.21 亿欧元,受时间差异影响;自由现金流 +1.17 亿欧元,同比上升 • 继续实施简化-执行-增长议程: o 24 月底的 G&A 节省运行率提升至 1.71 亿欧元 o 重新确定 IT/数字计划的优先顺序:加速采用 AI,扩大全球交付以提高填充率和填充时间 o 市场份额增长的良好记录;报告的相对收入增长,自推出简化-执行-增长(22 年第三季度)以来增长了 +850 个基点,年初至今增长了 +290 个基点

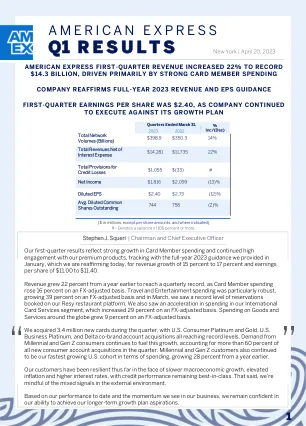

美国运通 - 第一季度业绩

本新闻稿包含《1995 年私人证券诉讼改革法》所定义的前瞻性陈述,这些陈述受风险和不确定性的影响。这些前瞻性陈述涉及美国运通公司目前对业务和财务业绩的预期,包括管理层对 2023 年的展望以及对 2024 年及以后的期望等,其中包含“相信”、“期望”、“预期”、“打算”、“计划”、“目标”、“将”、“可能”、“应该”、“可以”、“会”、“可能”、“继续”等词语和类似表述。请读者不要过分依赖这些前瞻性陈述,这些陈述仅代表陈述作出之日的观点。公司不承担更新或修改任何前瞻性陈述的义务。可能导致实际结果与这些前瞻性陈述存在重大差异的因素包括但不限于以下因素:

4Q-20124初步财务业绩

(1)2024年外线变化:MouldTech(从2023年4月开始),I.Mec和Waikato(自2023年6月以来自2023年6月以来合并),PP中国,YRP Flow Technologies(自4月以来自行合并),AllTube(自5月以来自5月以来),Alfa Valvole(自6月以来),H.S.(自7月以来合并)和Hidrover(自12月以来合并)(2)分别排除6710万欧元和8120万欧元的子公司购买承诺分别为2024年和2023年

2021 年年度业绩

本演示文稿中的信息不构成要约或邀请,不得解释为我们购买、持有或出售 Cicor Technologies Ltd. 股份的建议。本信息或其任何副本不得发送、带至或分发到任何禁止此类传输或分发的司法管辖区。本文件可能包含某些“前瞻性”声明。就其性质而言,前瞻性声明涉及风险和不确定性,因为它们与未来事件和情况有关。实际结果可能与此类前瞻性声明明示或暗示的任何结果或结果存在重大差异。

FY24-全年业绩.pdf

2023 年 10 月,董事会宣布对最佳组织结构和资本分配进行审查,以使集团能够为股东创造价值。2024 年 3 月,董事会宣布一致认为,三项业务的分离符合所有股东的最佳利益。作为第一步,2024 年 3 月还宣布,集团已同意 MRP 与 B2B 技术买家洞察和潜在客户生成的提供商 CONTENTgine 进行全股合并。FD Technologies 拥有合并后实体 49% 的股份,该实体在 2024 财年报告为已停止运营,并将在未来几年报告为联营投资。2023 财年已重述以删除 MRP,以便进行年度业绩比较。该流程的最后一步是 KX 和 First Derivative 的分离,目前正在进行慎重而周到的流程,以确保任何交易都反映 First Derivative 的价值。已任命流程顾问,并将在适当时提供进一步的更新。 FD Technologies 首席执行官 Seamus Keating 评论道:“2024 财年给我们的业务带来了挑战,但我们取得了重大战略进展,我们将以清晰的思路进入 2025 财年,专注于未来的激动人心的机遇。虽然 KX 的 ARR 增长低于我们今年的预期,但我们已经解决了运营挑战,并有能力在我们瞄准的行业中实现巨大的潜在市场。First Derivative 管理其成本基础,以确保尽管客户支出谨慎,但仍能保持利润率。在 2025 财年的前几个月,市场仍然低迷,但活动水平稳定。展望 2025 财年,结构审查的结论为股东创造了一条清晰的价值创造道路,而运营改进、对可重复用例的关注以及人工智能领域不断增长的机会使人们相信 KX 将实现更强劲、可持续的增长。”

第三季度综合财务业绩...

*1 BaaS(银行即服务) BaaS 是指以云服务的形式提供银行提供的功能和服务。它允许非银行公司将各种金融功能和服务集成到其服务中。 *2 BeSTA(标准架构的银行应用程序引擎) 这是 NTT DATA 集团的标准银行应用程序,任何供应商都可以访问。 *3 AnserParaSOL 这是 NTT DATA 集团向金融机构提供的个人共享网上银行服务。 *4 My Pallete 这是 NTT DATA 集团的白标智能手机银行应用程序。 *5 与非金融公司合作提供的数字银行相关服务 通过这些服务,区域金融机构以 BaaS 格式向其他实体提供部分账户,而非金融参与者则利用区域金融机构的专用账户,以自己的品牌提供与数字银行相关的服务。 *6 区域银行综合服务中心 这是 NTT DATA 集团开发和运营的一级和二级区域银行共用的核心银行中心。截至 2024 年,已有 13 家参与银行共同使用该系统。 *7 综合银行云 综合银行云是专为银行系统设计的国产云计算系统,具有金融机构所需的最高可靠性。它将整合数据中心、硬件、中间件等,并通过提供一站式服务,不仅有助于有效运营和减轻金融机构的管理负担,而且还提供可持续的服务。 *8 OSA(开放服务架构)这是 NTT DATA 集团推广的标准架构,体现了后 COVID-19 世界所需的新型金融信息技术。

2024财年 - 财务业绩

•本演示文稿可能包含前瞻性语句。实际的表现,结果和结果可能与由于许多风险,不确定性和假设而在前瞻性陈述中表达的结果有重大差异。Representative examples of these factors include (without limitation) general industry and economic conditions, interest rate trends, cost of capital and capital availability, availability of real estate properties, competition from other developments or companies, shifts in customer demands, shifts in expected levels of occupancy rate, property rental income, charge out collections, changes in operating expenses (including employee wages, benefits and training, property operating expenses), governmental and public policy changes and the continued availability of financing in the amounts以及支持未来业务所需的条款。

2024第二季度财务业绩

我们对产品和解决方案的期望,与网络安全和其他威胁有关的期望以及对未来季度和年终结果的财务预测。我们对这些事项的期望和信念可能无法实现,将来的实际结果或事件会受到可能导致实际结果或事件与预测的结果或事件的风险和不确定性。这些风险包括我们继续开发平台功能和解决方案的能力;客户接受和购买我们现有产品,解决方案以及新产品和解决方案; IT安全市场继续发展;来自其他产品和服务的竞争;任命我们的新首席执行官,我们的首席执行官担任执行董事长的职务;以及一般市场,政治,经济和商业状况,包括恐怖主义或战争。这些前瞻性陈述也受到其他风险和不确定性的约束,包括我们提交给美国证券交易委员会提交的文件中更全面描述的陈述,包括2024年4月2日向美国证券交易委员会提交的20-F表格的年度报告。本演示文稿中的前瞻性陈述基于本文日期以后可用于检查点的信息,并违反了更新任何前瞻性语句的任何义务,除非法律要求。