XiaoMi-AI文件搜索系统

World File Search System会计专业

会计专业,BBA

计划参加CPA考试的学生应了解他们打算参加考试的州的特定教育要求。访问全国国家会计委员会网站(NASBA(https://nam12.safelinks.protection.outlook.com/?url=https%3A%3A%2F%2FNASBA.org%2F&data %7C31B94797714E6D714B08D9327D0A9A%7C0799C53C53ECA9A49E49E4901064A6412A41D%7C0%7C0%7C0%7C0%7C0%7C6375933333333333333333333333333334904040810%7CUNDNONN %7CTWFPBGZSB3D8EYJWIJOIMC4WLJAWMDAILCJQIJOIV2LUMZIILCJBTII6IK1HAWWILCJXVCI6MN0%3D%7C1000&SDATA = %2BG1AZQBFNRXMMSUS48%2BWBIBWYI%2Brn%2BIUFVHGD6WJUB8%3D&RESEVERD = 0))对于每个州的特定要求。纽约州目前需要120个小时的大学教育,至少一门课程涵盖以下每个课程(请参阅网站NASBA/NASBA/NYS (https://nam12.safelinks.protection.outlook.com/?url=https%3A%2F%2FMAD2FNASBA.org%2FEXAMS%2FCPAEXAM%2FCPAEXAM%2FNEWYORK%2F&data=04%PINDATA = 04; %7C31B94797714E6D714B08D9327D0A9A%7C0799C53ECA9A9A49E49E4901064A6412A41D%7C0%7C0%7C0%7C0%7C0%7C6375963333333334904100765NOND %7CTWFPBGZSB3D8EYJWIJOIMC4WLJAWMDAILCJQIJOIV2LUMZIILCJBTII6IK1HAWWILCJXVCI6MN0%3D %7C1000&SDATA = EMCQBYVASDBQTZTEVZ9Q4TBBBN4HGW5WVMA0OGCFWMA%3D&RESEVER = 0)):

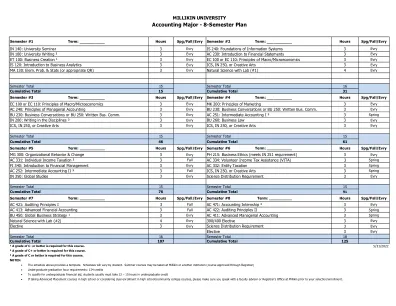

会计专业 - 8 学期计划

EC 100 或 EC 110:宏观/微观经济学原理 3 Evry MK 200:市场营销原理 3 Evry AC 240:管理会计原理 3 Evry BU 230:商务对话或 BU 250:书面商务交流 3 Evry BU 230:商务对话或 BU 250:书面商务交流 3 Evry AC 251:中级会计 I ³ 3 春季 IN 280:学科写作 ³ 3 Evry BU 260:商法 3 Evry ICS、IN 250 或创意艺术 3 Evry ICS、IN 250 或创意艺术 3 Evry

会计专业四年计划示例

** 以上列出的课程仅作为示例顺序提供,可能不适用于所有学生。请与您的学术顾问会面,制定个性化计划。请注意,正如大学本科目录中所述,“教师、学术顾问和院长可以帮助学生了解并满足学位的学术要求,但学生自己有责任了解和满足这些要求。如果未满足要求,学位将被扣留,直至充分满足要求。因此,每个学生都必须熟悉所有要求,并在整个大学生涯中保持知情。

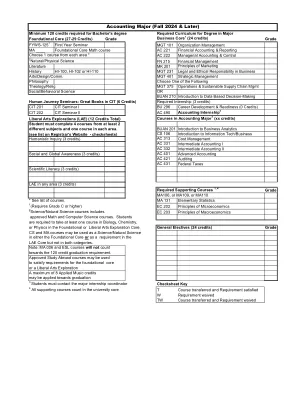

会计专业(2024年秋季及以后)

FYWS-125 1 First Year Seminar MGT 101 Organization Management MA ____ Foundational Core Math course AC 221 Financial Accounting & Reporting Choose 1 course from each area * AC 222 Managerial Accounting & Control 2 Natural/Physical Science FN 215 Financial Management Literature MK 201 Principles of Marketing History HI-100, HI-102 or HI-110 MGT 231 Legal and Ethical Responsibility in Business Arts/Design/Comm.MGT 401 Strategic Management Philosophy Choose One of the Following Theology/Relig MGT 375 Operations & Sustainable Supply Chain Mgmt Social/Behavioral Science OR BUAN 210 Introduction to Data Based Decision-Making Human Journey Seminars: Great Books in CIT (6 Credits) Required Internship (3 credits) CIT 201 CIT Seminar I BU 296 Career Development & Readiness (0 Credits) CIT 202 CIT Seminar II AC 490 Accounting Internship 3

BPO行业对会计专业毕业生的需求

Bacolor,邦板牙,7 教授,Don Honorio Ventura 州立大学,Villa de Bacolor,邦板牙 摘要 由于技术的进步和商业环境的变化,会计学理学学士 (BSA) 领域不断变化。因此,确保 BSA 的教育计划符合行业的未来需求至关重要。本研究调查了 BPO 行业要求的学习成果,以了解 DHVSU 应该更加关注的主题以及为让学生为实际工作做好准备而需要实施的必要活动。这项探索性研究调查了业务流程外包 (BPO) 行业对会计毕业生的特定学习成果期望。在当今的全球经济中,BPO 部门是一个关键参与者,特别是在金融和会计服务领域。了解会计毕业生进入该行业所需的基本知识、技能和态度对于未来的会计专业人士至关重要。该研究使用访谈和访谈指南等定性方法来探索 BPO 行业主管的观点。通过主题分析,出现了几个关键的学习成果,包括熟悉基本会计和会计软件。此外,技能包括熟练使用会计软件、沟通、批判性思维和持续主动学习。此外,有效沟通、核心价值观、建立良好的关系、时间管理和分析性思维等态度在 BPO 环境中被强调为不可或缺的。本文还提供了一个模型,即“BPO 行业所需的学习成果 BASA DA MAPASA 模型”,该模型有助于指定 BPO 公司对会计毕业生的学习成果。关键词:学习成果、BPO、会计毕业生引言当研究人员准备在职培训时,人们认为学生还没有准备好从事专业工作,尤其是当会计行业对有能力的学生有竞争性需求时。这就是研究人员提出这项研究的主要原因:通过观察他们的经历。作为会计专业的学生,研究人员知道,会计专业毕业生的学习成果中的一个重要组成部分是学习能力。

技术知识和数字技能对会计学生应对人工智能技术准备程度的影响

面对数字技术进步的时代,会计专业的学生必须做好准备,并具备会计技术领域的能力,尽管这引发了人们对会计的未来以及他们被人工智能取代的可能性的各种担忧。本研究旨在研究技术知识和数字技能对会计专业学生面对人工智能技术的准备程度的影响。所用的数据来源是通过谷歌表单在线收集的原始数据,采用目的抽样方法。本研究的样本为 286 名受访者,即印度尼西亚在读的本科会计专业学生。所用的研究技术是基于偏最小二乘 (PLS) 分析工具 4.0 版的结构方程模型 (SEM)。结果表明,在数字技术颠覆时代,技术知识和数字技能变量对会计专业学生面对人工智能技术的准备程度有积极而显著的影响。因此,这项研究表明,如果这些学生具备理解力和数字技能,印度尼西亚的会计专业学生将更有准备面对技术进步。

对人工智能的认识和知识 - ...

Besi, 57000 吉隆坡,马来西亚 通讯作者的电子邮件:norul195@uitm.edu.my 摘要 人工智能(AI)已经影响了教育、医疗保健、政治、社会和经济等许多领域,可以产生积极或消极的副作用。根据埃森哲对人工智能对 12 个发达国家影响的研究,该研究得出结论,到 2035 年,人工智能有可能使年经济增长翻一番。普华永道(PwC)的另一项研究表明,到 2030 年,人工智能可能会使全球 GDP 增长高达 14%。由于人工智能在我们的日常生活中扮演着重要的角色,因此对这项技术的认识和知识必须时时更新。因此,本研究的目的是分析会计专业学生对人工智能的认识和知识,主要目的是培养他们对人工智能的兴趣。为了收集数据,UiTM Tapah 的所有会计专业学生都被选为研究的受访者,研究使用问卷作为调查工具。结果显示,会计专业学生对人工智能的认识程度一般。尽管如此,大多数受访者仍认为人工智能在许多领域具有更大的影响力和益处。本研究的结果为培养会计专业学生对人工智能技术的兴趣和知识提供了一些见解和附加值。 关键词:人工智能,意识,知识,技术,会计学生 简介 如今,第四次工业革命(4IR)下的新兴技术,如人工智能(AI)、物联网(IoT)、网络安全和无人机(UAV),可以带来技术品质,从而彻底改变人们在日常工作中执行事情的趋势(Raska,2019 年)。Silfverskiöld 等人(2017 年)强调,物联网技术是大数据和人工智能技术发展的核心推动力。当人们争先恐后地跟上世界技术的同时,每个人都必须了解人工智能及其范围。例如,在 Leitner-Hanetseder 等人 (2021) 进行的德尔菲研究中,他们发现云计算和区块链技术是技术赋能会计的驱动因素。他们的研究结果表明,基于人工智能的会计

互联网+技术助力学术变革的案例分析

本研究旨在评估互联网+技术在会计教育中的应用对学业成绩的影响,特别关注宁夏财经职业技术学院2022届会计专业学生的学业成绩变化。研究采用定量分析方法,通过比较和分析学生接受互联网+技术教学前后的成绩来评估这些技术的效果。数据来自学校学籍管理系统,涵盖124名学生的成绩记录。使用SPSS软件进行数据处理和分析,并通过Wilcoxon符号秩检验比较技术应用前后的学业成绩。结果表明,学生的平均成绩在应用技术后显著提高,从48.27分提高到85.40分,表明互联网+技术在提高会计专业学业成绩方面发挥了显著作用。这种成绩的提高归功于互联网+技术提供的灵活的学习资源、增强的交互式学习环境和实用的学习材料。研究还探讨了这些技术在提高教学质量、培养学生批判性思维和解决问题能力方面的潜力。基于这些发现,本研究建议教育工作者将互联网+技术融入会计课程设计中,并呼吁未来的研究扩大样本范围,采用定性方法深入了解学生对数字学习工具的感受和反馈。总体而言,本研究强调了将数字技术融入会计教育的重要性,并为其他教育机构在类似领域实施教学改革提供了实证支持和参考方向。随着技术的不断发展,教育领域应不断探索和适应新技术,为学生做好未来会计行业需求的准备。

定位澳大利亚未来的财务报告系统

澳大利亚的会计,可持续性和审计和保证标准设置的机构安排构成了《 2001年澳大利亚证券和投资委员会法》第12部分(ASIC法案)中规定的澳大利亚金融报告系统。除了建立AASB,AUASB,他们各自的办公室和FRC外,ASIC行为还认识到其他政府和非政府组织在财务报告格局中的作用,包括澳大利亚证券和投资委员会(包括澳大利亚证券和投资委员会(ASIC)),这些公司审计委员会的审计委员会,专业帐户委员会,专业账户Bodies Bodies(PAB)和国际标准设置(PABS)和国际标准设置。其他组织(例如会计专业和道德标准委员会)也发挥作用。