XiaoMi-AI文件搜索系统

World File Search System会计官

英国税收策略

根据我们的全球行为准则(可在本网站找到的“准则”),BD(Becton, Dickinson and Company)及其附属公司(以下简称“Becton Dickinson Group”)尊重并遵守我们公司经营所在地的各个国家的法律,包括对我们公司活动的征税以及与进出口活动有关的关税和其他税费。 BD 在英国的实体(以下简称“BD UK”)须缴纳多种英国税,包括公司税、增值税、就业税、营业税和印花税。此英国税收策略适用于所有 BD UK,其发布被视为满足《2016 年英国财政法》附表 19 第 19(2) 段对所有 BD UK 实体的法定义务。 税收风险管理和治理方法 BD UK 致力于履行其英国税收义务并按照准则开展业务。管理 BD UK 税收风险的日常责任由英国财务部门承担,并由全球税务团队提供适当的支持。我们的高级会计官是与 HMRC 联系、负责 BD UK 管理英国税务事宜的主要联系人。我们对税务风险管理给予适当的考虑,这使我们能够识别、衡量、管理和报告英国税务风险。如果英国税务风险存在潜在的不确定性或复杂性,可能会寻求外部建议。我们上市公司的高管对重大事项(包括与英国税收相关的重大事项(如有))拥有最终批准和监督权。对税务规划的态度在构建我们的业务运营时,我们会考虑多种因素,包括税收,以考虑如何实现我们的目标。BD UK 采取的税务规划与 Becton Dickinson Group 采取的业务计划和战略一致。任何规划都考虑到我们的准则以及对我们的声誉和更广泛的组织目标的潜在影响。

额外的养老金

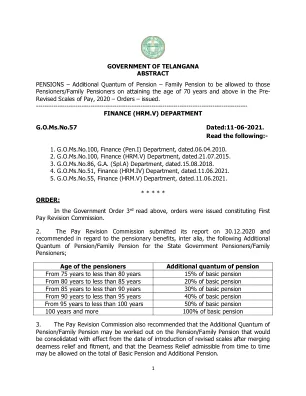

K. Ramakrishna Rao政府首席秘书委员,所有特别首席秘书/首席秘书/政府秘书,海得拉巴Telangana秘书处。所有部门负责人,海得拉巴的Telangana政府。Telangana的所有地区收藏家和地方法官。Telangana的所有地区警察局局长。海得拉巴泰兰加纳政府的国债和账目总监。海得拉巴泰兰加纳政府工程和账目总监。海得拉巴泰兰加纳政府州政府州审计主任。海得拉巴的工资和会计官员。海得拉巴Telangana的主要会计师(审计-I)。海得拉巴Telangana的主要会计师(审计-II)。海得拉巴Telangana的会计师(A&E)。所有地区财政官员(副本副官员)联合董事,养老金办公室,海得拉巴詹巴格养老金办公室,海得拉巴高等法院登记局长,海得拉巴司法部。海得拉巴Vidyuth Soudha的Telangana Transco董事长兼董事总经理。海得拉巴Telangana公共服务委员会秘书。海得拉巴Telangana州道路运输公司副主席兼董事总经理。Telangana所有大学的注册官。钦奈泰米尔纳德邦的会计师。孟买马哈拉施特拉邦的会计师。会计师,古吉拉特邦。会计师(A&E)班加罗尔的会计师(A&E)卡纳塔克邦。U.P.,Allahabad的会计师(A&E)。昌迪加尔哈里亚纳邦的会计师(A&E)。旁遮普邦的会计师(A&E),昌迪加尔。斋浦尔拉贾斯坦邦的会计师(A&E)。会计师(A&E),阿萨姆邦,dispur。会计师(A&E),比哈尔邦,Patna。会计师,奥里萨邦,布巴内斯瓦尔。gwalior的Madhya Pradesh会计师将军(A&E-II)。会计官(Pen.Co-ordination),o/o首席会计师(A&E)加尔各答,西孟加拉邦。

NOBLE FOODS GROUP 税务策略

根据《2016 年财政法》附表 19 第 19 段,本战略适用于 Noble Foods Group 的英国子公司。董事会已批准本战略适用于截至 2025 年 9 月 30 日的财政年度。Noble Foods 是一家食品生产企业。该集团的核心活动是主要在英国生产和销售带壳鸡蛋、动物饲料和禽肉。Noble Foods Group 致力于遵守与其税务活动有关的所有适用法律和法规,与税务机关保持诚实和公开的关系,并在管理所有税务相关活动的流程和程序时勤勉谨慎。集团对逃税或协助逃税采取零容忍态度。Noble Foods Group 还拥有多家在根西岛注册成立的子公司。虽然它们不在本税收战略文件范围内,但所有这些子公司均全额缴纳英国税。风险管理 董事会集体负责制定集团的税收战略,并有指定的董事会成员负责确保遵守该战略。集团首席财务官作为高级会计官,负责确保实施适当的控制和流程,以提供准确的财务信息,从而遵守英国税法。管理集团的税务事务是一个复杂的过程,因此不可避免地会出现错误或遗漏的风险,这可能导致错误地应用税收规则或计算纳税申报表。我们积极寻求识别、评估、监控和管理这些风险,以确保它们与我们的目标保持一致。如果不确定应如何应用相关税法,我们将寻求外部建议来支持集团的决策过程。 税务规划和可接受的税务风险 我们不参与高风险或激进的税务规划。集团的税务规划旨在通过确保集团事务以最节税的方式开展,同时遵守所有相关法律来支持企业的商业需求。我们不会故意进行任何依赖缺乏透明度或不披露、不按公平交易条款进行或依赖明显与政府政策意图不一致的法律解释的交易。集团拥有内部税务人员,他们拥有与其职责和角色相称的专业资格和经验。如果税务指导不明确或集团认为其不具备必要的专业知识来

FCDO 项目运营框架

2PUS 前言 FCDO 通过计划和项目实现许多战略目标。它在一些最复杂和最脆弱的环境中针对世界上一些最复杂的国际政策问题开展工作。它实施一流的项目交付管理,以履行综合审查更新和国际发展战略中的承诺,并帮助世界各地最需要帮助的人。我们的目标是确保政策连贯,并将主题和地域结合起来。 FCDO 计划运营框架 (PrOF) 于 2021 年首次发布,作为整个网络中的计划团队为官方发展援助 (ODA) 和非 ODA 开展运营的结构。独立援助影响委员会 (ICAI) 于 2022 年对 PrOF 进行了审查,并在审查中获得认可,并提出了改进建议。 ICAI 的调查结果已整合到此版本中,并针对 2023 年进行了更新。PrOF 继续确保 FCDO 提供出色的计划并解决我们的优先事项,方法是将外交和发展计划相结合,使用官方发展援助 (ODA) 和非 ODA 资金,并确保我们遵守跨 HMG 的项目交付标准。除了更新的强制性 PrOF 规则外,编程原则还规定了工作方式。我们鼓励您参考这些来塑造您的工作方式,确保 FCDO 体现尊重、专业、韧性和善良的价值观。遵循这些价值观使我们所有人都能够有效地交付,并确保 FCDO 成为最好的部门。PrOF 列出了参与 FCDO 政策计划交付的团队的期望。作为回报,团队将在各个阶段和级别得到高级管理人员的支持和帮助,以利用 FCDO 的能力和专业机会。这是围绕相关能力框架构建的,其中包括成为项目管理认证专业人士的机会。这种基于原则的方法反映了 FCDO 对项目交付的愿景:灵活、敏捷和适应性强,并准备在没有经过尝试和测试的方法的地方开创新方法。作为 FCDO 官方发展援助支出的会计官,我认真履行监督 PrOF 运营的职责。鉴于此,我们努力确保实施适当的控制措施,并通过向管理委员会报告的管理信息 (MI) 监控项目的绩效和合规性。我希望您和您的团队能够在此框架内工作,并继续将这种方法融入 FCDO 开展工作的方式中。

英国税收策略

GAP人员控股有限公司技术有限差距人员(Telford)有限驱动力招聘有限人才投资有限公司Quattro Group Holdings Limited Quattro招聘有限公司Quattro Healthcare Limited Healthcare Limited风险管理方法Benext UK Holdings Limited及其子公司致力于所有适用的律师和条例,在每个适用的局部法规和法规中,他们在律师事务所中的所有活动。我们维护一个强大的内部控制框架,该框架每年都会由董事会和高级会计官(SAO)审查和批准,以确保确定和管理任何风险。在税收的背景下,我们的风险管理框架的目标是将税风险降低到基本可接受的水平,最终确保我们履行所有填充和付款义务。我们对税收计划的态度Benex Benuex Holdings Limited及其子公司将不进行税收计划,而不是法律允许的税收计划,并支持真正的商业目标。可能以出于税收目的有不同结果的方式进行商业活动和交易,我们可以以合法提供最有利的结果的方式构建这些行动。如果有任何疑问,商业行动的结构和税收结果是否可能违反法律的意图或与法律精神相抵触,那么我们将通过其内部税收治理安排评估行动,并在适当的情况下与HMRC讨论此事。我们承诺在纳税申报表中进行充分而准确的披露,并与HMRC进行通信。我们对税收风险有益的英国控股有限公司及其子公司的态度旨在通过遵守所有相关立法,并将足够的资源专用于内部提供税务建议,并通过使用顾问的使用来最大程度地减少税收风险。所有交易均由董事会和SAO评估,并且在获得税收位置不确定性的情况下获得书面外部建议。管理层认为,通过我们的内部控制框架和外部顾问Benext UK Holdings Limited及其子公司将税收风险保持在实质上低的水平。与HMRC的关系我们处理HMRC的方法是保持与税收计划,合规性,战略,风险和重大交易有关的开放,专业和透明的关系。Benext UK Holdings Limited及其子公司应随时与HMRC合作,并及时且协作方式处理问题。我们将遵守其法律义务,并以与法律意图保持一致的合理方式来解释立法。如果税法适用的真正意见差异,我们将首先寻求通过公开对话并参考相关立法和判例法解决这些意见。英国税收策略 - 版本3 - 03.03.2025

后勤)CIS 支持单位理事会 - CSU Mons 级

等级:G12 这是北大西洋公约组织 (NATO) 下属的北约通信和信息局 (NCI 局) 的一个职位。NCI 局成立的目的是最大限度地满足部分或所有北约国家在咨询、指挥和控制以及通信、信息和网络防御功能方面的能力交付和服务提供方面的集体需求,从而促进情报、监视、侦察、目标获取功能及其相关信息交换的整合。CIS 支持单位 (DCSU) 理事会领导 CIS 支持单位 (CSU) 业务领域并监督所有 CSU 以及运营和演习服务线。DCSU 通过指导该机构在每个指挥地点的本地单位安装、操作、维护和支持全方位的 CIS 功能,实现端到端 CIS 服务。CSU 在向该机构的客户提供目录和非目录服务方面发挥着不可或缺的作用。 DCSU 还负责指挥该机构的运营和演习团队。该团队是该机构的接口,用于向正在计划和/或执行行动和演习的客户提供指挥和控制服务目录。运营和演习团队确保该机构对部署行动的责任符合指挥和控制安排、商定的服务水平协议以及通过客户请求表和价格提案 (PP) 流程收到的可能额外资源。位于蒙斯 (BEL) 的 NCI 机构 CIS 支持单位 (CSU) 蒙斯支持单位在其分配的责任区 (AOR) 内以及根据其他指示安装、操作、维护和支持和平时期、危机和战争期间的全方位 CIS 功能,从而实现端到端 CIS 服务。CSU 蒙斯支持单位、物流团队负责为 NCI 机构实体和外部客户提供端到端 CIS 物流服务支持。其中包括:根据 NCI 机构指令对 CIS 资产进行库存管理、申请、存储、接收和分发、设备交换、远期库存管理和财产问责。任职者负责为 CSU 指挥官提供子财产会计官 (PAO) 职能方面的支持,确保 CSU 责任区 (AoR) 内所有北约拥有的 CIS 的财产会计、供应和支持需求。职责:在 CSU 蒙斯推动者主管的指导下,任职者将履行以下职责: 确保担任 CSU 指挥官、NCI 机构实体和 CSU AoR 内外部客户的高级资产管理顾问;

税务策略

简介 BGL (Holdings) Limited(“集团”)的税收策略支持集团更广泛的业务策略和目标。集团旨在推行一项有原则、透明和长期可持续的税收策略。 1. 税收治理 监督集团税收策略和治理的最终责任在于母公司 BGL (Holdings) Limited 的董事会。 Compare The Market Limited(“CtM”)董事会负责集团内主要运营子公司 CtM 的税收风险管理和治理,并已采用集团的税收策略。CtM 董事会或相关 CtM 董事会委员会定期在会议中讨论税收事项。所有与税收有关的事项的治理责任均委托给首席财务官(和高级会计官“SAO”)。首席财务官负责确保制定适当的税收政策、流程和系统,并对其进行审查以确保其运营有效性。当需要专业建议、指导和支持时,例如重大交易(如收购和处置),我们会聘请外部税务顾问。但是,税务责任和税务决策仍由 SAO 和内部税务团队承担。负责集团日常税务管理的内部税务团队配备充足的人员,职责明确,并具有有效履行职责所需的适当资格和经验。 2. 税务规划 从税务角度来看,集团的业务活动及其经营的保险和数字市场可能很复杂,涉及大量交易量和价值。集团将其交易的税务后果作为其规划流程的一个因素,但不会进行出于税务原因人为驱动的交易,即为了减少或避免没有明确商业理由或商业目的的税费。集团的税务战略支持集团的整体增长战略,因此,我们的目标是现有和拟议的交易不会给公司带来意外的税务成本,并以最节税的方式进行。我们将计划使用有利的索赔、选举、减免,或寻求使用相关税收立法中可用的豁免,只要这些是适当的,并且其使用不超出合理理解的当前适用法律的精神或意图。在可能和实际的情况下,集团将与 HMRC 联系,以确定和商定关键项目的税务状况,特别是在适用现行规则存在重大不确定性和/或交易重大的情况下。集团内各公司之间的所有商品、财产和服务交换均在公平交易的基础上进行。集团公司之间的转移定价基于公平市场条件和交易的商业性质。3. 税务风险管理和税务风险偏好

税收策略税收治理风险管理

税收策略塞奇威克(Sedgwick)很荣幸成为世界上领先的索赔处理人员和损失调节器之一。sedgwick International UK及其相关的英国公司和永久机构(“ UK Group”)是由Sedgwick L.P.领导的更广泛的公司集团(“团体”)的一部分,我们是一个目的和价值观的集团,在该集团中,拥护我们的核心价值,协作,成长,成长,成长,包容性和同情心意味着要照顾人们的核心是我们一切的核心。税收治理Sedgwick致力于遵守所有适用的税法,法规以及报告和披露要求。在所有相关法规中,我们寻求在适当的时间缴纳正确的税款是至关重要的。税收治理和税收风险管理的责任取决于税务董事总经理,税务局由美国和英国的税务小组支持。税务报告的董事总经理向全球执行领导团队(“ ELT”)成员的全球首席财务官。ELT直接向Sedgwick的全球委员会报告。税务董事总经理及其团队的责任包括该集团内英国公司的税收治理和风险管理。合规过程由适当的资格的员工或独立的第三方专家处理。公司税和增值税申报表是由外部顾问根据对税收团队监督的金融团队提供的信息准备的。PAYE和国民保险退货是同事资源(“ CR”)团队的责任。税收过程由税收团队审查和完善。其他所得税申报表,例如在英国相关的CT61和建筑行业计划申报表,由英国财务团队或税收团队直接准备,并进行适当的内部和外部审查。英国集团遇到了截至2022年12月31日的财政年度的大公司门槛。该集团已承认其额外的义务,并确认它已试图遵守其要求,并将继续这样做。这包括截至2023年12月31日的财政年度的高级会计官(“ SAO”)规则。该集团的营业额超过7.5亿欧元,因此属于经济合作与发展(经合组织)的基本侵蚀和利润转移(“ BEPS”)2.0规定(通常称为Pillar 2)。该小组正在考虑Pillar 2的影响,并将实施适当的控制和流程,以确保其符合这些规定,特别是全球反基本侵蚀(“ Globe”)规则。风险管理Sedgwick保持了由全球风险委员会维护的风险管理框架。我们希望根据该集团遭受的其他财务,商业和运营风险管理税风险。我们试图通过确保提供资金和税收职能的人格和培训以有效地发挥其作用,还可以采取适当的合格的外部税收建议,而在。

迈凯伦集团有限公司 - 我们的英国税收策略 - 投资者

迈凯伦集团有限公司 - 我们的英国税收策略 简介 本策略涵盖英国和世界各地的所有迈凯伦实体,统称为迈凯伦集团。所涵盖实体的完整列表附在附录中。 集团在许多国家开展业务,我们认识到我们对投资者、政府、供应商、员工以及我们所属的当地社区的责任。我们收取和缴纳的税款是我们支持这一目标的方式之一。在英国,集团的活动产生了大量应向 HMRC 缴纳的税款,涉及多个不同的税法领域。我们有责任缴纳企业所得税、预扣税、印花税和就业税,尽管此清单并不详尽。此外,我们还收取和缴纳员工税以及消费税和增值税等间接税。 迈凯伦集团税收策略 我们认为,在企业责任的背景下,清楚准确地阐述我们对税收的看法非常重要。我们的税收策略建立在迈凯伦的道德和商业价值观框架内,这些框架促进了强大的文化,使我们的员工成为负责任的企业公民。迈凯伦员工指南列出了对集团内每个人的期望。我们的整体道德方法基于一个简单的原则,即我们将努力以公平、诚信和专业的态度开展所有外部和内部交易。我们的税收方法与此一致。我们致力于以负责任的方式遵守税法,并与税务机关建立开放和建设性的关系。税收治理和风险管理迈凯伦的税收战略和合规性最终由迈凯伦集团有限公司董事会负责。但是,这一责任被委托给运营公司的执行委员会,由集团董事会进行监督。这些执行委员会将确保实施统一的税收战略,并与影响业务的商业、环境和社会问题保持一致。首席财务官也是集团的高级会计官,负责确保支持该方法的政策和程序到位、维护、在其业务中一致使用,并确保其税务团队拥有适当实施该方法的技能和经验。集团财务总监在财务总监和税务团队的支持下,负责识别税务风险、制定健全的政策和程序,并确保这些政策和程序在其业务中得到维护和一致使用。采取这些步骤可确保实现税务策略、管理税务风险并缴纳正确的税额。税务风险监督由集团审计和风险委员会负责,其职责包括审查集团风险敞口并维持健全的风险管理和内部控制系统。税务规划集团将只进行支持我们业务并反映商业和经济活动的税务规划。我们不参与人为的税务安排或考虑避税安排。为避免疑义,不进行唯一动机是避税的规划。