XiaoMi-AI文件搜索系统

World File Search System净资产

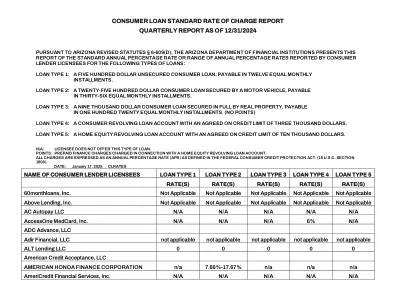

消费者贷款标准收费报告季刊...

根据亚利桑那州修订的法规§6-609(d),亚利桑那州金融机构部介绍了本报告的报告年度百分比率或消费者贷方许可人报告的年度百分比范围:以下类型的贷款类型:贷款类型1:五百美元的不保证的消费者借贷,应支付的二十二个月份的安装。2型贷款2:由汽车保证的2500美元的消费者贷款,应在36份同等每月分期付款中支付。贷款3型:一笔九千美元的消费者贷款,由不动产全额获得,应以一百二十份同等的每月分期付款。(无积分)贷款类型4:一个约定信用额度为三千美元的消费者循环贷款帐户。贷款类型5:一致的信用额度为一千美元的房屋净资产循环贷款帐户。n/a:被许可人不提供此类贷款。积分:与房屋净资产循环贷款帐户有关的预付融资费用。所有费用均表示为《联邦消费者信贷保护法》中定义的年度百分比(APR)。(U.S.C. 15第1606节)。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

Fairtree Wild Fig 多策略 FR QI 对冲基金 31 ...

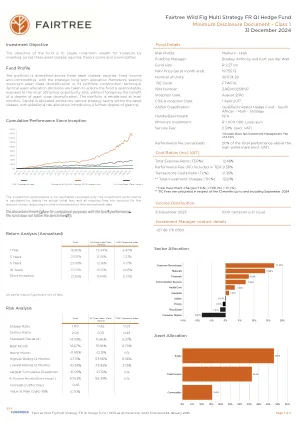

*投资组合的成立日期为 2010 年 8 月 31 日。截至 2017 年 3 月 31 日的历史业绩数据反映的是 CISCA 监管之前取得的业绩。该投资组合已于 2017 年 4 月 1 日根据 CISCA 法规进行了过渡,此后一直作为受监管产品进行管理。年化总回报率是自基金推出之日起,投资在给定时间段内每年获得的平均回报。实际年度数据可应要求向经理索取。最高和最低 1 年回报率代表自投资组合最初推出之日起 12 个月滚动期内实现的最高和最低实际回报率。给出的业绩数据显示基于净资产价值 (NAV) 的收益率。收益率数字并非预测。业绩不保证,投资者不应将其视为代表预期的未来业绩。个人投资者的业绩可能因初始费用、进入时间/实际投资日期、再投资日期和股息预扣税而有所不同。业绩是根据净资产价值计算的一次性投资。业绩数据是扣除费用后再投资所得。

Groww Invest Tech Private Limited(原为 Nextbillion Technology Private Limited):

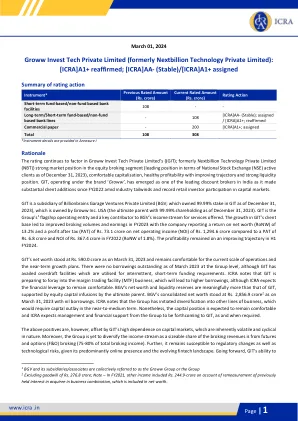

该评级继续考虑了 Groww Invest Tech Private Limited {(GIT);前身为 Nextbillion Technology Private Limited (NBT)} 在股票经纪领域的强大市场地位(截至 2023 年 12 月 31 日,在国家证券交易所 (NSE) 活跃客户方面处于领先地位)、舒适的资本化、健康的盈利能力和不断改善的轨迹以及强大的流动性状况。GIT 以“Groww”品牌运营,自 2022 财年以来,在行业顺风和创纪录的散户投资者参与资本市场的背景下,它增加了大量客户,已成为印度领先的折扣经纪商之一。GIT 是 Billionbrains Garage Ventures Private Limited (BGV;截至 2023 年 12 月 31 日拥有 GIT 99.99% 的股份) 的子公司,后者由 Groww Inc. USA(最终母公司,截至 2023 年 12 月 31 日拥有 99.99% 的股份)所有。 GIT 是该集团的第一大旗舰运营实体,也是 BGV 所提供服务收入流的主要贡献者。GIT 客户群的增长导致 2023 财年的经纪量和收益有所提高,该公司报告的净资产回报率 (RoNW) 为 13.2%,税后利润 (PAT) 为 73.1 千万卢比,净营业收入 (NOI) 为 1,294.6 千万卢比,而 2022 财年的 PAT 为 6.8 千万卢比,NOI 为 367.4 千万卢比(RoNW 为 1.8%)。2024 财年上半年的盈利能力仍呈改善趋势。截至 2023 年 3 月 31 日,GIT 的净资产为 590.0 千万卢比,对于目前的运营规模和近期增长计划而言仍然很合适。截至 2023 年 3 月,集团层面没有未偿还借款,尽管 GIT 已利用透支额度来满足间歇性短期融资需求。ICRA 指出,GIT 正准备进军保证金交易工具 (MTF) 业务,这将导致更高的借款,尽管 ICRA 预计财务杠杆将保持宽松。BGV 的净资产和流动性储备明显高于 GIT,这得益于最终母公司的股权资本注入。截至 2023 年 3 月 31 日,BGV 的综合净资产为 2,856.9 千万卢比 2,借款为零。ICRA 指出,该集团已开始向其他业务线多元化发展,这将需要在近期至中期内进行资本支出。尽管如此,资本状况预计将保持宽松,ICRA 预计集团将在需要时向 GIT 提供管理和财务支持。然而,上述积极因素被 GIT 对资本市场的高度依赖所抵消,而资本市场本质上具有波动性和周期性。此外,该集团尚未实现收入来源多元化,因为经纪收入的很大一部分来自期货和期权 (F&O) 经纪(占总经纪收入的 75-80%)。此外,它仍然容易受到监管变化以及技术风险的影响,鉴于其主要以在线业务为主以及不断发展的金融科技格局。展望未来,GIT 能够

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关的合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求我们规划和执行审计工作,以合理地确保合并财务报表不存在重大错报。审计涉及执行程序以获取有关合并财务报表金额和披露的审计证据。所选程序取决于我们的判断,包括评估合并财务报表重大错报的风险,无论是由于欺诈还是错误。在进行这些风险评估时,我们会考虑与大学编制和公允列报合并财务报表相关的内部控制,以设计适合实际情况的审计程序,但目的并非对大学内部控制的有效性发表意见。因此,我们不发表此类意见。审计还包括评估所采用的会计政策的恰当性和管理层作出的重大会计估计的合理性,以及评估合并财务报表的整体列报。我们相信,我们获取的审计证据是充分和适当的,为发表审计意见提供了基础。意见我们认为,上述合并财务报表在所有重大方面公允反映了哈佛大学截至 2018 年 6 月 30 日的财务状况。以及按照美国公认会计原则计算的截至该日止年度的净资产和现金流量的变动情况。

2023 年财务报表

独立审计师报告 致董事会 亚洲基金会 加利福尼亚州旧金山 意见 我们审计了亚洲基金会及其子公司(统称“本组织”)的随附合并财务报表,包括截至 2023 年 9 月 30 日和 2022 年 9 月 30 日的合并财务状况表,以及截至该等年度的相关合并活动和净资产变动、职能费用和现金流量表,以及财务报表的相关附注。 我们认为,随附的财务报表在所有重大方面按照美国普遍接受的会计原则公允地反映了本组织截至 2023 年 9 月 30 日和 2022 年 9 月 30 日的财务状况以及截至该等年度的净资产和现金流量变动。 意见基础 我们根据美国普遍接受的审计准则 (GAAS) 进行了审计。我们在这些准则下的责任在我们报告的“审计师对财务报表审计的责任”部分有进一步描述。根据与审计相关的道德要求,我们必须独立于本组织并履行其他道德责任。我们认为,我们获得的审计证据足以为我们的审计意见提供依据。会计原则变更如财务报表附注 2 所述,本组织在截至 2023 年 9 月 30 日的年度采用了财务会计准则委员会的会计准则更新 (ASU) 第 2016-02 号《租赁》(主题 842)和相关 ASU。我们对此事的意见没有改变。

Gore Street Energy Storage Fund plc 年度报告

这是一个成功的增长和多元化时期,公司进入了两个新电网,并在五个不相关的市场中拥有 1.17 GW 的独特多元化投资组合。这些资产实现了强劲增长,并为我们的投资者带来了诱人的股息收益率,净资产总回报率为 12.3%,当期宣布的股息为 7.5 便士。根据 3 月 31 日 100.8 便士的收盘价,今年的股息相当于 6.9% 的收益率。自我们首次公开募股以来的五年里,公司实现了 48% 的净资产总回报率,其中包括支付给股东的 29 便士的股息。到目前为止,投资组合中的运营容量为 291.6 兆瓦,上一财年为我们的投资组合的持续增长和机遇奠定了基础。到 2024 年底,公司投资组合中的 500 兆瓦以上容量将投入使用,其中包括加利福尼亚州,200 兆瓦的 Big Rock 资产将使我们进入新市场,即 CAISO 电网。报告期内,公司平均每兆瓦/年收入 135,000 英镑,总收入为 3930 万英镑。报告期后,公司成功地将与桑坦德银行的现有 1500 万英镑循环债务融资额度扩大至 5000 万英镑,并附带一项可转换期权。