XiaoMi-AI文件搜索系统

World File Search System净资产

第 37 届年度股东大会:IREDA 实现创纪录的财务里程碑,概述

过去三年,IREDA 的贷款账簿以 33% 的复合年增长率 (CAGR) 增长,其中 PAT 以约 41% 的复合年增长率增长。该公司的净资产在 24 财年达到 8,559 千万卢比,资本与风险加权资产比率 (CRAR) 高达 20.11%。为了实现到 2030 年非化石燃料装机容量达到 500 吉瓦的目标,该国需要将可再生能源容量提高 2.5 倍。这将需要估计近 300 亿卢比的投资。IREDA 继续在资助这一转型方面发挥关键作用。

dbt-andual-Report-and-actcounts-2023-2024-Print-Rest。 ...

由于营业额和净资产与DBT集团账户的整体非物质无关,因此四个合作伙伴组织未合并到集团帐户中。这些是:英国标志性理事会;小型企业专员;杂货代码裁决;和酒吧代码裁决。竞争与市场管理局是一个非部门的部门,因此不巩固DBT帐户。邮局有限公司被归类为公共公司,但该邮政有限公司没有合并到该部门的帐户中,尽管该部门向邮政局提供资金,例如使用地平线补偿计划,DBT确实说明了此类责任(请参阅注释15)。

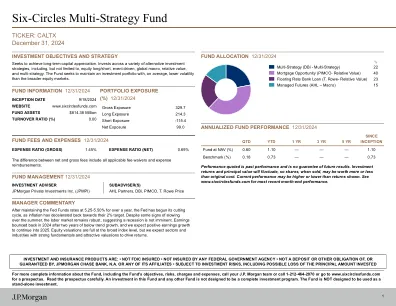

六环多策略基金

摩根大通致力于提供无障碍产品和服务,以满足所有客户的金融服务需求。如果您是残障人士并需要更多支持来访问此材料,请联系您的摩根大通团队或发送电子邮件至 accessibility.support@jpmorgan.com 寻求帮助。基金采用的各种策略的分配可能会发生变化,因此所显示的表现可能无法真实表明基金未来的表现。由于四舍五入,图表中反映的百分比可能不等于 100%。图表中反映的金额可能包括使用衍生品。基金表现总回报数字(针对基金和任何引用的指数)假设支付费用(如果有)以及股息(扣除最高适用外国预扣税后)和分红的再投资。如果没有费用减免,基金回报会更低。由于四舍五入,一些值可能不等于 100%。共同基金收取费用会降低其表现:指数不会。您不能直接投资指数。年度运营费用基金的顾问 JP Morgan Private Investments Inc. 和/或其附属公司已通过合同同意至少在 2026 年 4 月 30 日之前免除任何超过顾问根据合同要求向基金分包顾问支付的总管理费的管理费。此类豁免不由基金报销。此外,基金的顾问已通过合同同意至少在 2026 年 4 月 30 日之前报销费用,只要基金的年度总运营费用(不包括收购基金费用和开支(如有)、与卖空相关的股息和利息开支、经纪费、借款利息、税金、与诉讼和潜在诉讼相关的开支以及非常开支)分别超过基金平均每日净资产的 1.45%(“费用上限”)。基金顾问报销的费用,基金只能在顾问报销之日起三十六个月内偿还。术语表年化业绩:用于显示一年以上期间的业绩,也称为复合收益率。年化回报率衡量投资每年的价值增长,包括资本增值和再投资收入。费用比率:费用比率是所有基金向股东收取的年费。它表示每个财政年度从资产中扣除的基金费用百分比,包括管理费、行政费、运营成本以及基金产生的所有其他资产成本。投资组合交易费或经纪费用以及前端或递延销售费用不包括在费用比率中。费用比率从基金的平均净资产中扣除,按日累计。周转率:非现金证券的买入或卖出金额除以总净资产中的较小者。

日本陆上自卫队下志津驻地 2024 年 4 月

d.销售历史(附录7)(包含上述信息的小册子或其他文件也可以接受)e.财务报表 (a.) 个人:最近的(申请日前一年内提交给税务局的)蓝色所得税申报表和最终纳税申报表。 (b.) 法人:最近的(申请日前一年内最终确定的)资产负债表、损益表、股东权益变动表、净资产变动表、损益表、财务报表等)f.最近的公司或所得税纳税证明 (a.) 如果是个人,则为第 3-2 部分 (b.) 如果是公司,则为第 3-3 部分 * 在过去三个月内签发 g.公司简介(附录8或宣传册可接受)h.印章证明书 * 近 3 个月内签发

Bondbloxx USD高收益债券电信,媒体和技术部门ETF

引用的性能代表过去的表现,并不能保证未来的结果。投资回报和本金将浮动。投资者的股票在出售或赎回时可能比原始成本多或低于原始成本。当前的性能可能低于所引用的性能。少于一年的收益未年化。基金的股票以市场价格(而不是净资产价值或“ NAV”)购买和出售,并且不会单独从基金中兑换。收益不反映股东将支付基金分配或基金股票的税款的税收。请访问hʃps://bondbloxxeƞ.com/bondbloxx-usd-high-yield-bond-telecom-media-media-and-technology-sector-ecter-sector-eƞ/或,如果居住在美国以外,请致电800-896-5089,以获取800-896-5089以获取更多近期绩效数据。

先锋ILS间隔基金-Amundi

间隔基金。该基金以间隔基金的形式运作。根据基金的间隔基金结构,基金将按净资产价值 (NAV) 进行不低于 5% 且不超过 25% 的基金流通股的季度回购要约。通常,基金将寻求按 NAV 进行 10% 的基金流通股的季度回购要约。即使基金将进行季度回购要约,投资者也应考虑基金的股票流动性差。超过 5% 的回购要约完全由基金董事会自行决定,投资者不应依赖任何超过 5% 的回购要约预期。回购要约也可能超额认购,导致股东可能只能回购部分股份。

Prbis-Finanial-Statement-March-31-2024.pdf

与许多非营利组织共同,该组织从筹款活动中获得收入,其完整性不容易令人满意。此外,在存入之前使用此现金支付的费用,结果使这些费用完全不容易令人满意的审计验证。因此,对这些收入和费用的验证仅限于协会记录中记录的金额。因此,我们无法确定是否需要进行任何调整,以筹集收入和相关事件费用,超额支出的收入以及截至2024年3月31日的运营年的现金流量,截至2024年3月31日,截至2024年3月31日的净资产。我们对截至2023年3月31日的财务报表的审计意见没有得到相应的修改,因为这种范围限制的可能影响。

2023 年年度报告

注:1、加权平均净资产收益率=归属于母公司股东的净利润÷加权平均净资产余额。 2、上表中2019年至2021年数据按照《企业会计准则第25号——原保险合同》(财会[2006]3号)、《企业会计准则第26号——再保险合同》(财会[2006]3号)、《保险合同会计处理规定》(财会[2009]15号)、《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期保值》(财会[2006]3号)、《企业会计准则第37号——金融工具列报》(财会[2014]23号)及其他相关规定编制。会计准则(统称“旧准则”)。

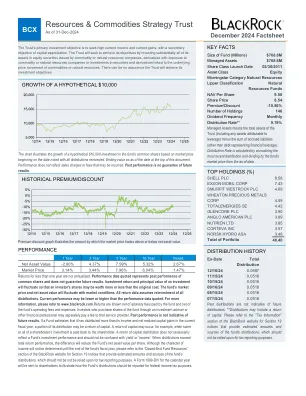

资源与商品策略信托美元概况

少于一年的回报不是年化回报。引用的业绩数据代表普通股的过去业绩,并不保证未来的业绩。投资回报和投资本金价值会波动,因此投资者的股份价值可能高于或低于原始成本。基金的市场价格和净资产价值会随着市场情况而波动。所有回报数据都假设所有分配都进行了再投资。当前业绩可能低于或高于引用的业绩数据。有关更多信息,请参阅 www.blackrock.com。显示的回报是扣除基金支付的咨询费和基金运营费用和支出后的净额。通过投资顾问或其他金融专业人士购买基金股份的投资者可能单独向该服务提供商支付费用。过去的表现并不代表未来的结果。如果基金估计其在本财政年度分配的金额超过其收入和净实现资本收益;其分配的一部分可能是资本回报。例如,当股东的部分或全部投资被返还给股东时,可能会发生资本回报。资本分配回报不一定反映基金的投资业绩,不应与“收益”或“收入”相混淆。当分配超过总回报业绩时,差额将降低基金每股净资产值。虽然收入的性质要到基金财政年度结束时才能确定,但请参阅贝莱德网站的“封闭式基金资源”部分,了解第 19 条通知,其中提供了基金分配的估计金额和来源,不应将其作为税务报告的依据。将向股东发送日历年的 1099-DIV 表格,以说明应如何报告基金分配以用于联邦所得税。