XiaoMi-AI文件搜索系统

World File Search System准备金

2024-2025 年级 – XII 科目 – 经济学总计...

中央银行及其职能(以印度储备银行为例):发行银行、政府银行、银行家银行、通过银行利率控制信贷、现金准备金率 (CRR)、法定流动性比率 (SLR)、回购利率和逆回购利率、公开市场操作、保证金要求。单元 3:收入和就业的确定 25 节课

dora的合规性在加密流量时代

金融实体应监控其在第6条第8款中规定的数字操作弹性策略实施其实施的有效性。他们应随着时间的流逝而绘制ICT风险的演变,分析与ICT相关事件的频率,类型,大小和演变,尤其是网络攻击及其模式,以了解ICT风险暴露的水平,尤其是与关键或重要功能有关的水平,并增强财务状况的网络成熟度和准备金。

美洲联合检查报告...

“每家需要提供年度审计财务报告的公司都应要求注册会计师在确定公司向主管报告的截至当前正在审计的资产负债表日的财务状况存在重大错报或公司截至该日未满足保险法规定的最低资本或盈余要求(包括适用的管理公司、10 NYCRR 98-1.11(e) 的或有准备金要求)后的五个工作日内,以书面形式向主管、董事会和公司审计委员会报告。”

加勒比地区新冠肺炎疫情的影响

降低法定现金准备金要求 将餐饮、运输和配送公司以及其他受影响地区的目标不良贷款分类时间从 3 个月延长至 6 个月 鼓励国内银行和信用合作社根据需要和商业可行性为商业和辅助贷款的利息和/或本金提供宽限期 将银行在旅游行业贷款的风险权重从 100% 降至 50% 审查金融机构的业务连续性和网络安全计划,以确保向公众提供足够水平的金融服务

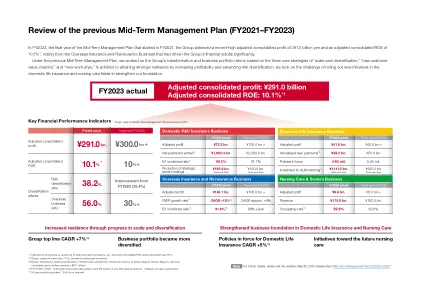

回顾上一期中期经营计划(...)

*1 因金融市场波动等原因导致资本增加,已进行调整。调整前合并净资产收益率为 9.2% *2 Sompo Japan Insurance(不包括 CALI、家庭地震保险) *3 Sompo International Commercial Business:2023 财年业绩包括 Sompo Sigorta、Sompo Seguros 和亚洲子公司的商业业务(毛承保保费:8.71 亿美元) *4 2021-2023 财年 *5 不包括总部的一般及行政费用和一次性准备金增加的影响 *6 根据销售业绩 *7 30 年到期日等值 *8 截至财年末

利用人工智能的力量进行欺诈检测

具体而言,保险公司和投保人将面临财务状况恶化或稳定性下降、诚信受损等负面后果。对于保险公司而言,直接影响表现为因错误索赔支付而产生的金钱损失、与欺诈调查和起诉相关的行政管理费用、民事诉讼辩护的法律费用以及人为夸大的索赔准备金。随着时间的推移,持续的欺诈加剧了定价模型的压力,迫使精算师提高保费以抵消不断增加的损失。此外,普遍存在的欺诈行为威胁到保险公司的偿付能力,损害了投资者的信心,并引发了对长期可持续性的担忧。

联合管理者根据...

公司的财务状况在2021年期间恶化,鉴于索赔准备金的恶化以及对公司资产负债表上资产的其他调整的考虑,该公司的偿付能力受到质疑。2021年10月21日,公司提供了其SCR的计算,该计算向GFSC提供了,这表明该公司违反了其SCR。GFSC进一步考虑了该公司根据2021年10月27日提供的更新信息违反了MCR。GFSC得出的结论是,除了违反其SCR和MCR外,该公司在法定帐户的基础上的财务状况非常不足,因此它没有足够的资产来实现有序的溶剂径流。