XiaoMi-AI文件搜索系统

World File Search System分类标准

草案分类标准

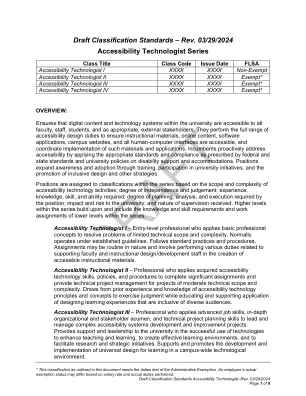

Accessibility Technologist Series Class Title Class Code Issue Date FLSA Accessibility Technologist I XXXX XXXX Non-Exempt Accessibility Technologist II XXXX XXXX Exempt* Accessibility Technologist III XXXX XXXX Exempt* Accessibility Technologist IV XXXX XXXX Exempt* OVERVIEW: Ensures that digital content and technology systems within the university are accessible to all faculty, staff, students, and as appropriate, external利益相关者。他们执行各种可访问性设计职责,以确保可以访问教学材料,在线内容,软件应用程序,校园网站以及所有人力计算机接口,并协调此类材料和应用程序的实施。现任者通过采用适当的标准和合规性,按照联邦和州标准以及大学的残疾支持和住宿政策规定,可以主动解决可及性。职位通过培训,参与大学倡议以及促进包容性设计和其他策略来扩大意识和采用。

全球行业分类标准(GICS ...

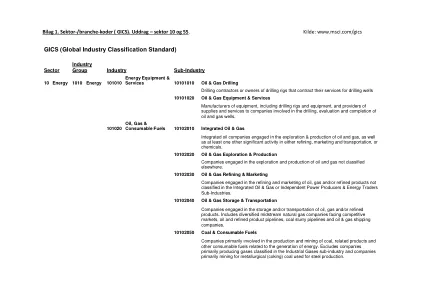

Chemicals 15101010 Commodity Chemicals 15101020 Diversified Chemicals 15101030 Fertilizers & Agricultural Chemicals 15101040 Industrial Gases 15101050 Specialty Chemicals Construction Materials 15102010 Construction Materials Containers & Packaging 15103010 Metal, Glass & Plastic Containers 15103020 Paper & Plastic Packaging Products & Materials Metals & Mining 15104010 Aluminum 15104020 Diversified Metals & Mining 15104025铜15104030黄金15104040贵金属和矿产15104045银15104050钢纸和森林产品15105010森林产品1510502020纸产品

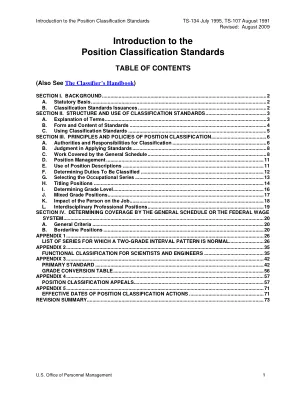

职位分类标准介绍 - OPM

A. 法定依据 1949 年《分类法》制定了《总计划》中职位的分类标准方案,该法已编入《美国法典》第 5 篇第 51 章。该法规: — 制定了同工同酬的原则。 — 提供了《总计划》中每个等级的定义。 — 指示人事管理办公室 (OPM) 在与联邦机构协商后,为机构制定标准,用于将职位划分为适当的类别和等级。 — 规定 OPM 发布的标准的要求: • 根据职责、责任和资格要求定义各种职位类别。 • 确定正式的职位等级。 • 列出职位类别的等级。 根据此法定指导,OPM 为《总计划》中的职位制定了职业结构和分类系统。

全球行业分类标准(GICS ...

Chemicals 15101010 Commodity Chemicals 15101020 Diversified Chemicals 15101030 Fertilizers & Agricultural Chemicals 15101040 Industrial Gases 15101050 Specialty Chemicals Construction Materials 15102010 Construction Materials Containers & Packaging 15103010 Metal, Glass & Plastic Containers 15103020 Paper & Plastic Packaging Products & Materials Metals & Mining 15104010 Aluminum 15104020 Diversified Metals & Mining 15104025铜15104030黄金15104040贵金属和矿产15104045银15104050钢纸和森林产品15105010森林产品1510502020纸产品

职位分类标准简介 - OPM

第一部分 背景................................................................................................................................................2 A. 法定依据................................................................................................................................................2 B. 分类标准发布................................................................................................................................2 第二部分 分类标准的结构和使用.............................................................................................................3 A. 术语解释......................................................................................................................................3 B. 标准的形式和内容......................................................................................................................4 C. 使用分类标准.............................................................................................................................5 第三部分 职位分类的原则和政策....................................................................................................6 A. 分类的权限和职责....................................................................................................................6 B. 应用标准的判断.............................................................................................................................8 C. 总表涵盖的工作.............................................................................................................................8 D. 职位管理.............................................................................................................................

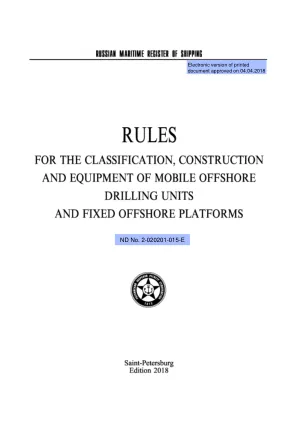

规则 - 俄罗斯联邦船舶分类标准

俄罗斯船舶登记局《移动式海上钻井装置(MODU)和固定式海上平台(FOP)的入级、建造和设备规范》已按照既定的批准程序获得批准。本规范自 2018 年 4 月 1 日起生效。本规范规定了 MODU 和 FOP 的具体要求,考虑到了 2009 年 12 月 2 日国际海事组织大会通过的《国际海事组织 MODU 建造和设备规则》(2009 MODU 规则)的建议(IMO 决议 A.1023(26))。本规范考虑了国际船级社协会的统一要求 D3、D4、D6、D7 和 Dll、解释和建议以及国际海事组织的相关决议。本规则的现行版本基于《移动式海上钻井平台和固定式海上平台的分类、建造和设备规则》(2014 年)。如果俄文版和英文版之间存在差异,以俄文版为准。

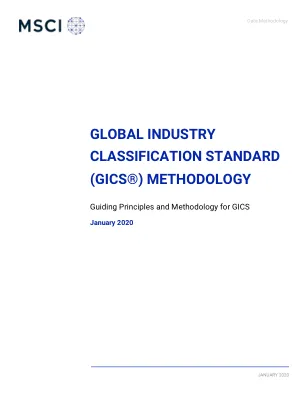

GICS(全球行业分类标准)

从事利用可再生能源发电和配电的公司,包括但不限于利用生物质能、地热能、太阳能、水电和风电发电的公司。不包括制造利用可再生能源发电的资本设备的公司,例如太阳能发电系统制造商、光伏电池安装商以及主要向该市场提供技术、部件和服务的公司。

全球行业分类标准 (GICS ...

另外两种方法从经济角度出发,即企业分析。第一种方法侧重于生产导向,而另一种则采用市场或需求导向进行企业分析。过去,生产导向方法从生产者的立场分析产业的微观结构,这种分析方法非常有效。例如,该方法将商品和服务分开,前提是向消费者提供商品和服务的公司各有不同。随着全球经济结构的发展,这种方法的局限性变得越来越明显。经济发展、服务时代的到来以及新通信技术的出现带来的信息可用性和可访问性,使可支配收入份额不断增加,重点已从生产者转移到消费者。

全球行业分类标准 (GICS®) 方法

另外两种方法从经济角度看待公司。第一种方法侧重于生产导向,而另一种方法在公司分析中采用市场或需求导向。生产导向方法在过去从生产者的角度分析行业微观结构时非常有效。例如,它将商品和服务分开,前提是向消费者提供每种商品和服务的公司不同。随着全球经济结构的发展,这种方法的局限性变得越来越明显。经济发展、服务时代的到来以及新通信技术的出现带来的信息可用性和可访问性带来的可支配收入份额不断增加,已经将重点从生产者转移到消费者。

全球行业分类标准 (GICS®) 方法

另外两种方法从经济角度看待公司。第一种方法侧重于生产导向,而另一种方法在公司分析中采用市场或需求导向。生产导向方法在过去从生产者的角度分析行业微观结构时非常有效。例如,它将商品和服务分开,前提是向消费者提供每种商品和服务的公司不同。随着全球经济结构的发展,这种方法的局限性变得越来越明显。经济发展、服务时代的到来以及新通信技术的出现带来的信息可用性和可访问性带来的可支配收入份额不断增加,已经将重点从生产者转移到消费者。