XiaoMi-AI文件搜索系统

World File Search System反补贴

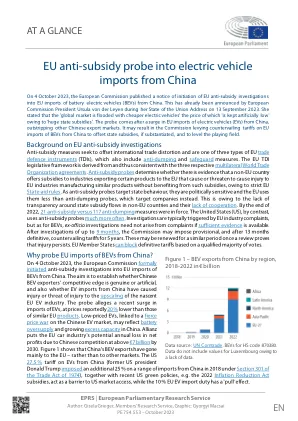

欧盟对中国进口电动汽车进行反补贴调查

欧盟反补贴调查背景 反补贴措施旨在抵消国际贸易扭曲,是欧盟三种贸易防御手段 (TDI) 之一,其他两种手段包括反倾销和保障措施。欧盟 TDI 立法框架源自世界贸易组织的三个多边协定,因此与之一致。反补贴调查确定是否有证据表明非欧盟国家向向欧盟出口某些产品的行业提供补贴,由于严格的欧盟国家援助规则,这些补贴对未从此类补贴中受益而生产类似产品的欧盟行业造成或威胁造成损害。由于反补贴调查针对的是国家行为,因此具有政治敏感性,欧盟使用它们的次数少于反倾销调查,反倾销调查针对的是公司。这是由于非欧盟国家的国家补贴流动缺乏透明度,而且缺乏合作。截至 2022 年底,已生效的反补贴措施为 21 项,反倾销措施为 117 项。相比之下,美国使用反补贴调查的频率要高得多。调查通常由欧盟行业投诉引发,但对于电动汽车而言,如果有足够的证据,则无需因投诉而进行当然调查。在长达 9 个月的调查后,委员会可征收为期 5 年的临时反补贴关税,并在 13 个月后征收最终反补贴关税。一旦审查证明损害仍然存在,这些关税可能会延长类似的期限。欧盟成员国可以根据多数票阻止最终关税。

开证银行信用额度申请表(ibcl)

重要提示:开证行、进口商、信用证受益人和最终用户必须是美国进出口银行能够提供支持的国家/地区的外国实体,请参阅 www.exim.gov 上的美国进出口银行国家限制计划 (CLS)。这些国家/地区不得存在涉及反倾销或反补贴税制裁的产品的贸易制裁或措施,因为如果这些出口产品被这些市场中的实体用于生产此类产品,美国进出口银行无法支持向这些市场中的实体出口。如果涉及您提议的交易的贸易制裁或措施已经生效,请联系美国进出口银行获取进一步的建议。此外,某些产品受到贸易行动的影响,因此无法获得美国进出口银行计划的支持。请访问 www.usitc.gov 查看 (i) 受到反倾销或反补贴税制裁的产品和国家/地区列表,以及 (ii) 根据《1974 年贸易法》第 201 节作出裁定的产品。

印度主要间接税发生率 - NIPFP

分析得出了广泛的结论,主要如下:(1)大多数商品的总有效税率在 3-40% 之间;(2)必需品的税率在 3-12% 之间;(3)服务(建筑、电力和运输)的有效税率约为 10%;(4)平均而言,销售税负担最高,超过有效税率的 5 个百分点;联邦消费税和关税占不到 5 个百分点;反补贴税一般不超过 1 个百分点,反映了对国防部增值税的税收抵免;(6)有效税率反映了大量的进项税,大多数商品的进项税超过总额的 30%,铁矿石和一些服务甚至达到 100%;(6)此外,尽管服务不直接征税,但上述 10% 的有效税率是由于进项税造成的; (7)进项税中销售税的贡献最高,消费税的贡献也不算低,其次是关税,反补贴税的贡献较低;(8)农村消费者的税收负担(11%)略低于城镇消费者的税收负担(12%);(9)间接税负担的分配在农村和城镇都是累进的,但农村的负担更大;各税种的负担分配也是累进的;(10)间接税的征收效果

反胁迫工具(ACI)

它是什么?反胁迫工具 (ACI) 旨在阻止和抵制第三国的胁迫行为。欧盟委员会认为,非欧盟国家试图影响欧盟和/或其成员国不采取或撤回特定政策措施的做法应被定义为经济胁迫。因此,ACI 工具旨在通过实施反补贴措施来打击这些做法。这些措施包括但不限于暂停关税减让、征收关税和限制商品进口、进入欧盟公共采购、暂停服务贸易和与贸易有关的知识产权 (IPR)。正如欧盟对俄罗斯的制裁所表明的那样,还可以采取其他非常规措施。

欧盟委员会实施条例 2023/1123

( 5 ) 关于对原产于中华人民共和国的进口某些铁、非合金或其他合金钢热轧扁平产品启动反补贴措施期终复审的通知 (OJ C 223, 8.6.2022, 第 37 页)。 ( 6 ) 本条例中的“政府”一词含义广泛,包括国务院以及中央、地区或地方各级部委、部门、机构和行政部门。 ( 7 ) 关于对原产于中华人民共和国的进口某些铁、非合金或其他合金钢热轧扁平产品启动反倾销措施期终复审的通知 (OJ C 150, 5.4.2022, 第 3 页)。 (8)欧洲议会和理事会 2016 年 6 月 8 日颁布的关于防止来自非欧盟成员国倾销进口的条例 (EU) 2016/1036(OJ L 176,2016 年 6 月 30 日,第 21 页)。

供应链上的贸易保护∗

我们将美国临时贸易壁垒(反倾销税、反补贴税和保障措施)的详细信息与美国投入产出数据相结合,研究贸易保护对供应链的影响。我们重点关注针对中国的措施,因为中国在过去几十年中一直是美国贸易保护的主要目标。为了解决内生性问题,我们使用了工具变量策略,利用总统任期内摇摆州身份的变化以及各个行业对这些政治冲击的不同暴露。我们发现,出于政治动机的贸易保护会产生赢家和输家:它促进了受保护行业的就业增长,但阻碍了下游行业的就业增长。我们的估计表明对美国就业产生了总体负面影响。 JEL 分类:D72、F13、F16 关键词:临时贸易壁垒、供应链、摇摆州。

2025-00657.pdf

4 参见商务部 2024 年 12 月 19 日的信函“补充问题”;以及 2024 年 12 月 20 日的“补充问题”(一般问题问卷);另见 2025 年 1 月 2 日的备忘录“与请愿人律师的电话交谈”(2025 年 1 月 2 日,备忘录)。 5 参见 2024 年 12 月 27 日的信函“对请愿书第一卷有关共同问题和损害的补充问题的答复”(第一份一般问题补充文件);2024 年 12 月 27 日的“对请愿书第三卷有关反补贴税的补充问题的答复”;以及 2025 年 1 月 3 日的“对请愿书第一卷有关补充问题的答复”(第二份一般问题补充文件)。 6 请参阅下文“确定请愿书的行业支持”部分。

美国太阳能光伏系统和储能成本基准,包括最低可持续价格分析:2022 年第一季度

缩略词列表 ac 交流电 AD/CVD 反倾销和反补贴税 BESS 电池储能系统 BLS 美国劳工统计局 BNEF BloombergNEF BOS 系统平衡 CBP 美国海关和边境保护局 CPI 消费者价格指数 dc 直流电 DOE 美国能源部 EPC 工程、采购和施工 GAAP 美国公认会计原则 HVAC 供暖、通风和空调 IFRS 国际财务报告准则 ILR 逆变器负载率 IRR 内部收益率 kWh 千瓦时 LBNL 劳伦斯伯克利国家实验室 LCOE 平准化能源成本 LFP 磷酸铁锂 Li-ion 锂离子 MMP 模型市场价格 MSP 最低可持续价格 MW ac 兆瓦交流电 MW dc 兆瓦直流电 MSRP 制造商建议零售价 NEM 净能量计量 NREL 国家可再生能源实验室 O&M 运营和维护 PII 许可、检查和互连 PPA 购电协议 PV光伏 PVCS 光伏组合开关设备 Q 季度 R&D 研究与开发 RTE 往返效率 SAM 系统顾问模型 SAPC 太阳能获取公共资本 SEIA 太阳能产业协会 SETO 美国能源部太阳能技术办公室 SG&A 销售、一般及行政管理 SOC 充电状态 STC 标准测试条件 UFLPA 维吾尔族强迫劳动预防法

生物柴油贸易中的浸信会和私酒贩:欧盟——......

摘要“欧盟-生物柴油(印度尼西亚)”案是两起案件中最新的一起。一方面,此案再次证明了争端解决机构驳回了发达国家对反倾销规则的创造性解释。专家组根据上诉机构在“欧盟-生物柴油(阿根廷)”案中的裁决,裁定欧盟不能使用反倾销税来抵消印度尼西亚对棕榈油征收出口税的影响。另一方面,该裁决开启了可再生能源市场争夺战的新篇章。欧盟和印度尼西亚都曾干预其市场,以促进国内生物柴油产业的发展。专家组的裁决禁止欧盟使用反倾销税来保留其可再生能源指令为其国内生物柴油生产商创造的市场机会。欧盟采取了两种应对措施。首先,通过法规反对以棕榈为基础的生物柴油,但反对以其他粮食原料(如欧盟通常生产的菜籽油)制成的生物柴油。其次,欧盟对印尼生物柴油征收了反补贴税,认为印尼对棕榈油原油征收的出口税构成了对印尼生物柴油生产商的补贴。欧盟对保护的明显缺乏弹性的需求引发了两个问题:首先,当国内政治交易基于保护主义和非保护主义动机,政策既有保护主义效果,也有非保护主义效果时,只限制公开的保护主义会带来什么样的福利后果?其次,在什么情况下,监管方法可能比关税更不适合解决保护主义和环境利益的结合问题?世贸组织是否有权以环保的方式对其进行约束?