机构名称:

¥ 16.0

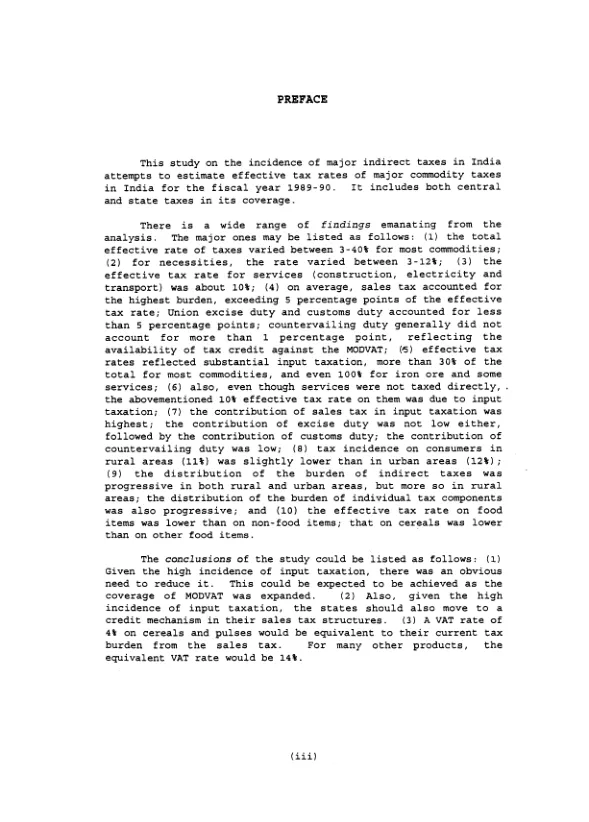

分析得出了广泛的结论,主要如下:(1)大多数商品的总有效税率在 3-40% 之间;(2)必需品的税率在 3-12% 之间;(3)服务(建筑、电力和运输)的有效税率约为 10%;(4)平均而言,销售税负担最高,超过有效税率的 5 个百分点;联邦消费税和关税占不到 5 个百分点;反补贴税一般不超过 1 个百分点,反映了对国防部增值税的税收抵免;(6)有效税率反映了大量的进项税,大多数商品的进项税超过总额的 30%,铁矿石和一些服务甚至达到 100%;(6)此外,尽管服务不直接征税,但上述 10% 的有效税率是由于进项税造成的; (7)进项税中销售税的贡献最高,消费税的贡献也不算低,其次是关税,反补贴税的贡献较低;(8)农村消费者的税收负担(11%)略低于城镇消费者的税收负担(12%);(9)间接税负担的分配在农村和城镇都是累进的,但农村的负担更大;各税种的负担分配也是累进的;(10)间接税的征收效果

印度主要间接税发生率 - NIPFP

主要关键词

相关文件推荐