XiaoMi-AI文件搜索系统

World File Search System增值

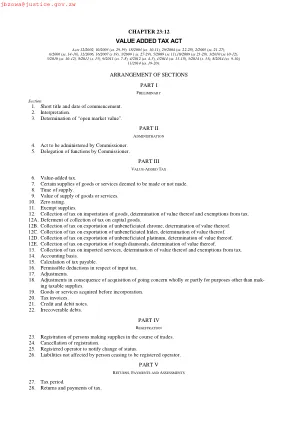

增值税法

2015年2015年3月31日在2015年3月31日] [根据2016年10月3日,2016年10月3日,根据2016年10月3日(根据2016年10月3日的法定工具修订)进行修订] [根据2017年4月13日(2017年4月13日)(ANEDEND) 2)2017年法规(2017年8月28日法规50)] [通过增值税修订(第一项时间表修正案),2018年(2018年法定工具),2018年5月22日(2018年5月22日)] [通过增值税修改(通过增值税(第2号)法规(第2号),2018年税收税收,2018年(2018年法定税收),2018年2月29日[Am ov9 of 2018 obsontion ob 2018] [2月29日] [2月29日] [2月29日]时间表(第3号),2018年(2018年法定工具85),2018年12月24日]2)2017年法规(2017年8月28日法规50)] [通过增值税修订(第一项时间表修正案),2018年(2018年法定工具),2018年5月22日(2018年5月22日)] [通过增值税修改(通过增值税(第2号)法规(第2号),2018年税收税收,2018年(2018年法定税收),2018年2月29日[Am ov9 of 2018 obsontion ob 2018] [2月29日] [2月29日] [2月29日]时间表(第3号),2018年(2018年法定工具85),2018年12月24日]

二氧化碳的化学增值

0# 1 !6,722793!-897A-3:6!82M!0# 1 !26N+625.-5793!-3A!.65635793!57,6! D+,'4,/+#202=.,3',#"70.#='4+,'$4.0.3"4.2#'25' *6 ('"3'"#'"04,%#"4.1,'/"%72#'32$%/,'52%'4+,'8%29$/4.2#'25' /+,-./"03'92'#24'".-'"4'*6 ('3,V$,34%"4.2#:'7$4'"4'"'-2%,'3$34".#"70,'8%29$/4.2#'25'9,3.%,9'/"%72#K7"3,9' 8%29$/43;'D+,'%,4,#4.2#'4.-,'25'/"%72#'.3'4+,%,52%,'#24'"'%,0,1"#4'.#9./"42%'42'"33,33'4+,'.-8"/4'25'3$/+' 4,/+#202=.,3;'<,/&/0.#='"'/"%72#'"42-'5%2-'*6 ('/"#'"12.9'4+,'$4.0.3"4.2#'25'"#'"99.4.2#"0'1.%=.#'5233.0'/"%72#' 5,,9342/C:'"#9'*6 ( '1"02%.3"4.2#'4,/+#202=.,3'/"#',55,/4.1,0&'/2#4%.7$4,'42'*6 ( ',-.33.2#'"12.9"#/,'.#'4+,' /+,-./"0'.#9$34%&;'D+,'*6 ( ',-.33.2#3'%,9$/4.2#'25'3$/+'*6 ('1"02%.3"4.2#'4,/+#202=.,3'#,,93'42'7,',1"0$"4,9' "=".#34',L.34.#='8%29$/4.2#'%2$4,3'@.4+'"#'"88%28%."4,'-,4+29202=&'"#9'9,5.#.4.2#'25'3&34,-'72$#9"%.,3;'' "

增值税法 jbzowa@justice.gov.zw

(i) 经营目的不是为了任何东主、成员或股东的利润或收益;(ii) 就其备忘录、章程、书面规则或构成或管理该社团、协会或组织活动的其他文件而言 — A. 只能将任何财产或收入用于实现其目标和宗旨;并且;B. 禁止以任何方式直接或间接转让其任何部分以使任何人受益,但向该社团、协会或组织的任何官员或雇员真诚支付合理报酬以作为其为此类社团、协会或组织提供服务的报酬除外;并且C. 在该社团、协会或组织清盘或清算时,有义务将清偿债务后的剩余资产赠予或转让给与该社团、协会或组织宗旨类似的其他社团、协会或组织;“当局”是指《税收法》第 3 条设立的津巴布韦税收当局; “工作日”是指除周六、周日或公共假日以外的任何一天;“资本货物”是指任何资产,或任何资产的任何组成部分,其性质应受扣减-

增值税法 jbzowa@justice.gov.zw

III.雇员在受雇期间向其雇主提供服务,或任何公职人员在履行其职责时提供服务,不应被视为从事贸易,只要构成《税法》第十三附表第 1 段“报酬”定义中规定的报酬的任何金额已支付或应支付给该雇员或公职人员(视情况而定),并且不适用于任何人在独立于支付或应支付报酬的雇主或企业的情况下从事其所从事的任何贸易而接受的任何工作或职务;

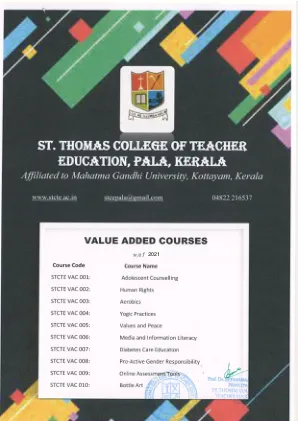

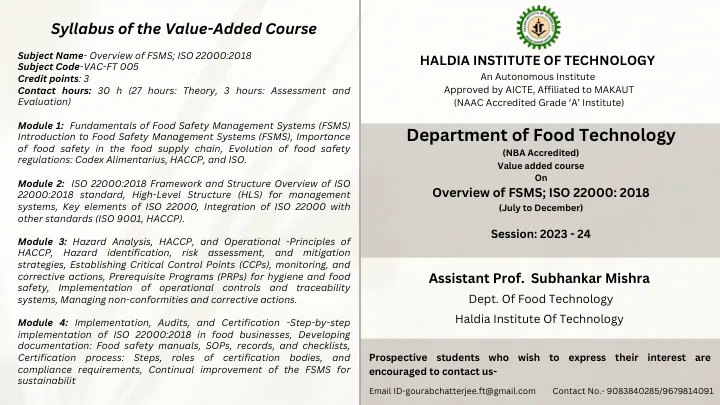

增值课程的教学大纲

Module 3: Hazard Analysis, HACCP, and Operational -Principles of HACCP, Hazard identification, risk assessment, and mitigation strategies, Establishing Critical Control Points (CCPs), monitoring, and corrective actions, Prerequisite Programs (PRPs) for hygiene and food safety, Implementation of operational controls and traceability systems, Managing non-conformities and corrective actions.