XiaoMi-AI文件搜索系统

World File Search System增值税率

2024 税率和城镇更新 - 巴灵顿 NH |

2024 年 3 月,居民批准了一项计划,购买位于巴灵顿中心的 13 英亩巴灵顿公地。保护这块地并建立公共公园是保护巴灵顿乡村特色和实现社区城镇中心愿景的更广泛计划的一部分。巴灵顿中心发展委员会 (BC#DC) 最近推动了全志愿者在巴灵顿公地上修建一条外围步道。在 1/4 英里的环路上散步,享受巴灵顿的中心。BC#DC 正在与镇居民、当地企业、社区组织和镇政府合作,为巴灵顿公地和城镇中心制定计划和优先事项。我们想听听您的意见!请访问 www.barrington.nh.gov/bcdcsurvey 或扫描右侧的二维码参与简短的调查。更多信息请访问 www.barrington.nh.gov/bcdc。

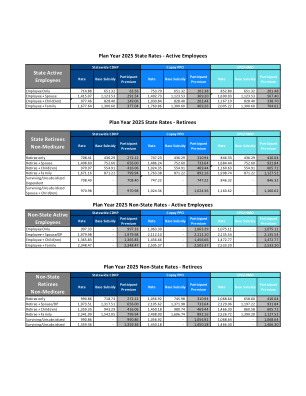

2025 年计划年度州税率 - 在职员工

仅退休人员 990.86 718.74 272.12 1,056.92 745.98 310.94 1,068.64 658.60 410.04 退休人员 + 配偶/DP 1,973.51 1,317.51 656.00 2,105.62 1,371.98 733.64 2,129.06 1,197.22 931.84 退休人员 + 子女 1,359.35 943.29 416.06 1,450.18 980.74 469.44 1,466.30 860.58 605.72 退休人员 + 家属 2,341.99 1,542.05 799.94 2,498.90 1,606.74 892.16 2,526.72 1,399.20 1,127.52 幸存/无补贴 990.86 - 990.86 1,056.92 - 1,056.92 1,068.64 - 1,068.64 幸存/无补贴 1,359.36 - 1,359.36 1,450.18 - 1,450.18 1,466.30 - 1,466.30

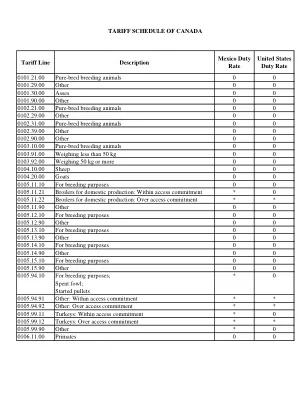

关税细目描述 墨西哥关税税率

0305.54.00 鲱鱼(Clupea harengus、Clupea pallasii)、凤尾鱼(Engraulis spp.)、沙丁鱼(Sardina pilchardus、Sardinops spp.)、小沙丁鱼(Sardinella spp.)、鲂或鲱鱼(Sprattus sprattus)、鲭鱼(Scomber scombrus、Scomber australasicus、Scomber japonicus)、印度鲭鱼(Rastrelliger spp.)、鲹鱼(Scomberomorus spp.)、鲭鱼和竹荚鱼(Trachurus spp.)、鲹、鲹( Caranx spp.)、军曹鱼 ( Rachycentron canadum )、银鲳 ( Pampus spp.)、秋刀鱼 ( Cololabis saira )、鲹 ( Decapterus spp.)、毛鳞鱼 ( Mallotus villosus )、剑鱼 ( Xiphias gladius )、卡瓦卡瓦鱼 ( Euthynnus affinis )、鲣鱼 ( Sarda spp.)、马林鱼、旗鱼、旗鱼 ( Istiophoridae )

DS3系统服务关税率调整

•自2014年最初的决定表明应该对2.35亿欧元的预算津贴进行审查以来,在市场和系统中都发生了足够的更改。这将允许认识到市场上发生的变化,并允许政府政策的变化,旨在实现更高水平的可再生能源生成到2030年及以后。•需要有明确的投资信号来支持可以满足2030年目标的系统的开发,该系统可以达到70%的RES-E和〜95%的SNSP(到2025年,临时85%SNSP目标),关税率的降低使交付这些雄心勃勃的目标所需的投资信号挫败了所需的投资信号。•如果要实现2030年的脱碳化,则努力朝着7亿欧元至7.5亿欧元的DS3支出上限,这表明有必要向上修改当前的2.35亿欧元预算上限,或者全部删除上限。•预算津贴是在2014年决定时以标称的,因此没有通过索引的年度预算津贴来考虑通货膨胀。一位受访者指出,如果要回顾性地确定2.35亿欧元的上限,则将其余额达到2020年后的2.49亿欧元。

税率套利实现长期收益以实现……

1 Constantinides 1983 使用期权理论框架量化税收管理投资中时机损失和收益实现的价值。Wilcox、Horvitz 和 diBartolomeo 2006 对税收管理投资进行了更近期、更全面的阐述。Geddes、Goldberg 和 Bianchi (2015) 说明了指数化损失收获投资组合作为定期产生资本收益的资产配置的一部分的价值。2 Jeffrey 和 Arnott 1993;Arnott、Berkin 和 Ye 2000;以及 Arnott、Berkin 和 Bouchey 2011 证明了税收管理对应税投资者股票投资组合的重要性。Berkin 和 Ye 2003 使用蒙特卡罗模拟量化最高进先出 (HIFO) 会计的收益,以及在股票特定风险相对较高、平均回报率较低和股息收益率较高的市场中损失收获的增量收益。 Berkin 和 Luck 2010 使用蒙特卡罗模拟来展示税收管理在扩展股票策略中的好处。Bergstresser 和 Pontiff 2013 使用实证数据记录了税收对投资组合价值、增长和规模的影响,并表明税收加剧了股票溢价之谜。Israel 和 Moskowitz 2012 探讨了税收管理对规模、价值、增长和动量的影响。Geddes 2011 和 Geddes 和 Tymoczko 2019 使用蒙特卡罗模拟来展示单独管理账户中的损失收割相对于持有交易所交易基金 (ETF) 的税后收益。Sialm 和 Sosner 2018 量化了税收管理的 130-30 和多空市场中性策略的税后回报。 Santodomingo、Nemtchinov 和 Li (2016) 和 Goldberg、Hand 和 Cai (2019a) 使用历史回溯测试研究了流行因子倾向的税后回报和风险状况。Goldberg、Hand 和 Cai (2019b) 描述了指数跟踪和无碳策略的类似概况。3 Constantinides (1984);Dammon、Dunn 和 Spatt (1989);以及 Stein、Vadlamudi 和 Bouchey (2008) 使用蒙特卡洛模拟来评估税率套利策略。

增值企业风险管理时代 - SOA

多年来,美国和加拿大的 ERM 已发展成为一个复杂的生态系统。大约 30 年前,它有五个基本风险类别——承保、投资、信贷、运营和战略——这些风险大多以孤岛形式处理和报告。如今,保险公司已对其 ERM 计划进行了微调,以与单一企业框架或政策以及由整个保险价值链的高级业务风险负责人代表组成的联合委员会合作。现在,ERM 包括其他风险类别(除上述类别外),例如合规、保险、投资和监管。ERM 采用三道防线的分工方式:风险所有者(第一道防线)、风险监督小组(第二道防线)和内部审计师(第三道防线)。每道防线的从业者都对其在组织中的具体行动范围负责、接受问责、咨询和告知 (RACI)。在本报告中,我们详细回顾了 ERM 发挥重要作用并可能带来机遇的新兴关键主题,这些主题是接受在线调查或虚拟采访的从业者所强调的,特别是围绕以下问题。

SK Telecom 企业增值计划

本文件由 SK Telecom Co., Ltd.(以下简称“公司”)编制,旨在向投资者提供有关公司企业价值提升计划的信息。本文件中包含的信息未经过任何单独的独立外部审查或验证。公司不对本文中包含的任何信息或意见的公平性、准确性或完整性作出任何明示或暗示的陈述和/或保证。此外,本文件包含公司外部审计师完成审计或审查之前估计的初步财务业绩和经营成果的信息,因此,此类信息可能会在外部审计或审查过程中发生变化。

理解增值分析 - Battelle for Kids

了解增值分析什么是增值分析? 增值分析衡量教师对一组学生逐年学业进步的有效性。它以学生自己的学业成绩为基础,确定其学业进步,与学生的社会经济地位或其他通常会混淆基于成就的衡量标准的个人特征无关。为了消除任何单一测试的测量误差,增值分析在计算中同时使用所有学生测试数据(过去三年的 STAAR、TAKS、Stanford 和 Aprenda)。 HISD 使用由 William L. Sanders 博士开发的增值系统 EVAAS。Sanders 博士是北卡罗来纳大学系统的高级研究员,也是北卡罗来纳州卡里的 SAS Institute Inc. 增值评估和研究的高级经理。有关更多信息,请参见此处的增值和新 STAAR 测试。 如何处理从 TAKS 到 STAAR 的过渡? 就像将斯坦福和 Aprenda 分数转换为通用的 NCE 量表,并用 TAKS 衡量两个不同测试的进步一样,STAAR 分数也会转换为 NCE 分数。TAKS 的 NCE 分数现在代表每个学生在所有 2011 年 TAKS 分数中的位置,STAAR 的 NCE 分数则代表他们在所有 2012 年 STAAR 分数中的位置。例如,如果一名学生 2011 年的 TAKS 数学分数等于 NCE 分数 50,而她的 2012 年 STAAR 数学分数等于 NCE

印度尼西亚的关键矿物增值政策

1。最重要的印度尼西亚镍矿石是乳清矿石,主要位于苏拉威西和霍尔玛赫拉,其采矿作业以超镁铁质岩石露头为中心。[8]虽然与硫化镍矿相比,乳状镍矿石更难以闻到,但由于其位置在地面上,它也更具萃取,因此我的成本也较低。2。Lateritic矿石由两种类型的第一种腐生岩组成,镍含量为每吨镍矿石1.5-2.0%。其次,镍含量<1.5%的柠檬石。Limonite矿石位于地面附近,而肉也位于Limonite矿石下方。因此,要提取腐生物,矿工需要去除lim矿。在2021年之前,印度尼西亚没有利蒙特矿石加工设施,因此不能将其用作覆盖层(废物)。,但是自2021年以来,使用高压酸浸技术,可以将柠檬矿加工为MHP(混合水合物沉淀物),其中包含镍和钴

MI-PLAN IP 增值收入基金

集体投资计划通常是中长期投资。参与权益或投资的价值可能会下跌,也可能会上涨。过去的表现不一定是未来表现的指南。集体投资计划以现行价格进行交易,并可进行借贷。费用和收费表以及最高佣金可向经理索取。经理不对资本或投资组合的回报提供任何担保。无论共同命名安排如何,经理对基金负有全部法律责任。交易截止时间为每日 14:30。每个投资组合可能会关闭以进行新投资。估值时间为 15:00(季度末为 17h00)。价格每天公布,可在全国报纸上查阅,也可向经理索取。IP Management Company (RF) Pty Ltd 是该计划的授权经理 - 联系方式:021 673 1340 或 ipcm_clientservices@fundrock.com。标准银行是受托人/托管人 - 合规联系人 - IP@standardbank.co.za。其他信息(包括申请表、经理年度报告和截至上一季度末的投资组合详细持股情况)可从 ipmc_clientservices@fundrock.com 免费获取。IP 管理公司是 ASISA 的成员。报告期内投资组合构成变动的声明可应要求提供。业绩是针对投资组合计算的。个人投资者的业绩可能因初始费用、实际投资日期、再投资日期和股息预扣税而有所不同。该基金投资于集体投资计划的投资组合,这些投资组合收取自己的费用,这可能导致基金的费用结构更高。