XiaoMi-AI文件搜索系统

World File Search System增值税

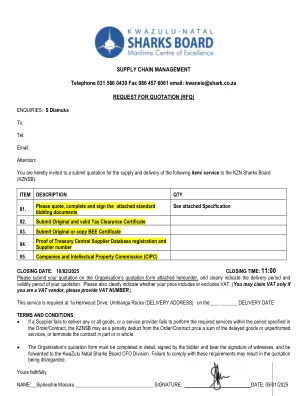

kwanele@shark.co.za 报价请求(RFQ)

05. 公司和知识产权委员会(CIPC) 截止日期:2025 年 2 月 10 日 截止日期:11:00 请在下面附上的组织的报价单上提交您的报价,并清楚注明报价的交货期和有效期。另请清楚注明您的价格是否包含增值税。 (只有您是增值税供应商才可以申请增值税,请提供增值税号。) 此服务需要在 1a Herrwood Drive, Umhlanga Rocks(交货地址)____ _______交货日期 条款和条件: • 如果供应商未能交付任何或所有货物,或服务提供商未能在订单/合同规定期限内履行所需服务,KZNSB 可以从订单/合同价格中扣除延迟货物或未履行服务的款项作为罚款,或部分或全部终止合同。 • 组织的报价单必须详细填写,由投标人签字并附有证人签名,然后转发给夸祖鲁纳塔尔鲨鱼委员会首席财务官部门。不遵守这些要求可能会导致报价被忽略。此致 姓名:__Siphesihle Masuku _______________________________ 签名: 日期:2025 年 5 月 1 日

位于基尔本心脏的零售和休闲重建

1967年的虚假陈述法:他们自己以及供应商或出租人的代理商或出租人都会注意:(i)这些详细信息是:(i)这些详细信息是不承担代理商或供应商或出租人作为前瞻性购买者或租户的一般概述,并且不构成全部或任何部分或合同或合同的指导; (ii)代理人无法保证任何描述,维度,条件的参考,使用和职业的必要许可以及本文中包含的其他细节的必要权限以及任何潜在的购买者或租户不应依靠它们作为事实的陈述或代表,但必须通过检查或其他每个人的准确性来满足自己; (iii)代理人(及其适用的联合代理人)没有任何有权制造或签发任何与财产有关的合同的雇员; (iv)可以按购买价格和/或租金支付增值税,所有数字均被引用不包括增值税,有意购买者或承租人必须在适当的专业建议时满足适用的增值税职位; (v)除了因代理人,其雇员或仆人的疏忽而造成的死亡或人身伤害外,无论是在过失还是其他任何方面,代理人都不承担任何责任,因为使用这些细节所造成的任何损失,以至于在这些细节中提出的任何陈述都被欺骗。2024年9月。

欧洲心脏期刊

所有订单都需要以正确的货币预付款。付款应以美元为美元,以送达美国或加拿大;欧元在欧洲内部交付的欧元(不包括英国); GBP英镑用于在其他地方交付的订单(即未交付给美国,加拿大或欧洲)。所有订单都应通过全额付款来付诸实践,并发送到您最近的牛津期刊办公室。仅接受完整量的订阅。订单是作为公司固定的,付款不可退还。我们的价格包括按标准空气调度。必须在发货/订单日期的四个月内通知索赔(以较晚者为准)。EEC中的订阅可能受欧洲增值税的约束。 如果注册,请提供详细信息,以避免不必要的费用。 对于包括在线版本的订阅,订阅价格的一部分可能受英国增值税的约束。 加拿大的订户,请在报价的价格中添加GST。 个人利率订阅仅在个人信用卡付款时可用,交付是私人地址,仅供个人使用。 可在股票可用性中,本年度和两个往年的问题可从牛津大学出版社购买。EEC中的订阅可能受欧洲增值税的约束。如果注册,请提供详细信息,以避免不必要的费用。对于包括在线版本的订阅,订阅价格的一部分可能受英国增值税的约束。加拿大的订户,请在报价的价格中添加GST。个人利率订阅仅在个人信用卡付款时可用,交付是私人地址,仅供个人使用。可在股票可用性中,本年度和两个往年的问题可从牛津大学出版社购买。

旁遮普邦首席部长批评莫迪政府的反农民立场

财政部长哈帕尔·辛格·奇马 (Harpal Singh Cheema) 在发表的新闻公报中透露,与 2023 年 12 月相比,该州 2024 年 12 月的商品及服务税 (GST) 和消费税净收入也显著增加。他补充说,该州的商品及服务税净收入增长了 28.36%,消费税收入增长了 21.31%。财政部长进一步解释说,2024 年 12 月仅 GST 净收入就达到 2013.20 千万卢比,比 2023 年 12 月的 1568.36 千万卢比 GST 净收入增加了 444.84 千万卢比。同样,2024 年 12 月的消费税收入为 880.92 千万卢比,比 2023 年 12 月的 726.17 千万卢比增加了 154.75 千万卢比,他补充道。财政部长 Harpal Singh Cheema 详细列出了 2024-25 财年截至 12 月的增值税、中央服务税、GST、PSDT 和消费税收入,他告知,该州从增值税中收取了 5643.81 千万卢比,从中央服务税、商品及服务税 1740.599 亿卢比、公共服务税 13.91 亿卢比和消费税 769.31 亿卢比。相比之下,上一财年 2023-24 的增值税收入为 538.524 亿卢比,中央服务税 22.072 亿卢比,商品及服务税 1552.374 亿卢比,公共服务税 12.16 亿卢比和消费税 667.601 亿卢比。他表示,截至 2024 年 12 月,增值税、中央服务税、商品及服务税、公共服务税和消费税的总收入与 2023-24 财年相比增加了 322.9 亿卢比

创世纪 1 号单元

Harwell Oxford Management Limited 或 Bidwells 或 Lambert Smith Hampton 或 Cushman & Wakefield 通知,这些房产详情仅作为一般性指导提供。有意向的购买者或租户不应将其视为事实陈述或陈述,而应通过检查或其他方式确保其准确性。因此,它不构成或构成合同的一部分。Harwell Oxford Management Limited 或 Bidwells 或 Lambert Smith Hampton 雇用的代表所展示房产的代理人均无权就该房产做出或给予任何陈述或保证。除非另有说明,否则这些房产详情中引用的所有租金和价格均不含增值税,除报价金额外,可能还需支付增值税。以合同为准。2021 年 9 月

西班牙经济的宏观经济预测(...

预测,前提是这些措施将全部撤销。根据这些预测截止日期时可用的信息,从 2024 年第二季度起,天然气增值税将再次按 21% 征收。就电力而言,2024 年增值税税率将恢复到 21%,适用于参考月份前一个月的平均批发市场价格等于或低于 45 欧元/兆瓦时的任何月份,根据最新发展和期货市场价格,这一要求将在 2024 年的四个月内实现。与此同时,在 2024 年第一季度,电力消费税已从 0.5% 上涨至 2.5%,并将在第二季度上涨至 3.8%,从第三季度开始上涨至 5.1%(即相当于完全撤销该措施)。参见皇家法令 - 2023 年 12 月 27 日第 8/2023 号法律。

库库福门师型号,规格和价格2024 -Cupra

Cupra Connect服务只能通过使用可用的公共通信技术来运行。请注意,由于这些技术的开发,尤其是移动网络,Cupra不能保证在Cupra Connect Services期间所有国家 /地区的一致可用性。可能的技术变化可能会导致它们永久无法获得。*所有显示的价格均为MDP(制造商的直接价格),包括增值税。由英国大众集团有限公司的贸易部Cupra UK出售。MDP包括:交付给代理商,数字板,新车辆注册费,第一年的车辆消费税和增值税(计算为20%)。cupra UK可以随时更改MDP(这包括政府在法规和/或立法上发生变化的地方)。可能会延迟任何MDP价格正确显示在我们的材料上。

税收 01 从全球视角看电子商务

本论文探讨了电子商务环境中现行消费税制度(增值税和销售税)的作用和局限性。具体确定和比较了欧盟和英国的增值税制度和美国的销售税制度,以及这些制度在电子商务环境中可能发挥作用的情况。它进一步评估了电子商务对可能造成重大收入损失的发展中国家的影响。它还评估了征收消费税的最有效方法,这种方法在技术上可行、高效且具有成本效益,并建议利用互联网服务提供商作为计算、征收和缴纳税款的负责机构。该提案旨在开发一个简单、统一和公平的制度,以减轻零售商的负担,并在跨境电子商务的情况下维护国家的主权。

白俄罗斯共和国与俄罗斯之间的条约...

一、双方应于2023年1月1日之前将其有关增值税和消费税的税收立法纳入本协定第四条和第五条的规定。 2.除本协定第四条或第五条另有规定外,此后双方每年在次年 1 月 1 日之前,按照以下方式和时间,使其有关增值税和消费税的税收立法符合本协定的规定:本协议规定的条件。三、本协定不限制双方在其税收立法中独立制定本协定第四条和第五条未规定的税收要素和税收管理规则的权利。四、双方履行本条第一款和第二款规定的义务按照本协定第十一条规定的方式予以确认。五、本协议附件1至附件8为本协议不可分割的一部分。