XiaoMi-AI文件搜索系统

World File Search System审计

临床审计对改善初级卫生中心 2 型糖尿病 (T2DM) 护理效果的影响。通过多层次干预进行全面的事前事后分析:ICAE-DM CARE 研究方案

拟议的研究将采用准实验设计,包括在干预前对 31 个初级保健中心 (PHCC) 进行基线横断面情境分析。该研究将重点关注 18 岁及以上的被诊断患有 2 型糖尿病 (T2DM) 的患者,包括新诊断患者和接受后续护理的患者,但不包括孕妇。将采用随机抽样方法,确保从过去三个月的糖尿病咨询中抽取 450 名患者的代表性样本量。在情境分析中确定差距后,将实施干预,之后将使用与基线相同的样本进行干预后横断面研究,以评估测量参数的变化。此外,还将通过电话调查随机抽取的 60 名患者(干预前后)进行队列研究,以评估患者视角的变化。

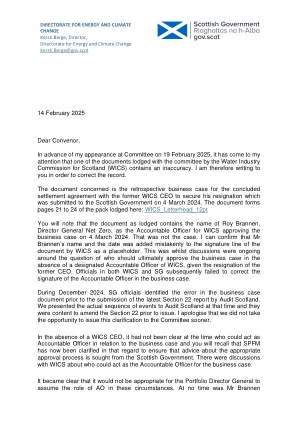

2023/24 WICS能源和气候变化审计到PAC 2025年2月14日

您会注意到,该文件作为住所的名称,总干事零净值Roy Brannen作为WICS批准该商业案件的负责任官。事实并非如此。i可以确认WICs作为占位符的Brannen先生的姓名和日期错误地添加到了文件的签名线中。这是在围绕前任首席执行官辞职的情况下,在没有指定的WICS官员的情况下,在没有指定的WICS官员的情况下谁应该批准业务案件的问题进行了讨论。WIC和SG的官员随后都未能纠正业务案件中负责任的官员的签名。

审计和风险委员会议程

1宣布访客的开幕 /宣布董事长宣布会议公开。2县的承认,我们承认该地区的威尔曼·诺昂加(Willman Noongar)人民,并认识到他们与土地,水域和社区的持续联系。我们尊重过去,现在和出现的长者。3主持会员的公告请将您的手机变成无声,任何电话都应在房间之外接听。谢谢。4出勤 /道歉 /批准的缺席休假记录5申请6次缺席的申请6次利益披露《地方政府法案》(第5.60 - 5.62节)规定,议员有义务宣布有利益,如果他们认为他们拥有财务利益,亲密的利益,紧密相关的人,对委员会的公正性或对议会的公正性影响。该法案规定,可以在会议之前以书面形式向首席执行官宣布利息或在会议上讨论议程项目之前宣布利息。为此目的提供表格。该法案进一步规定,如果议员在讨论,辩论或对该项目进行投票期间,必须宣布利息的范围。宣布财务或接近权益的议员必须在讨论或投票之前离开会议(包括有关是否允许他们留在会议厅的问题)。留在会议厅里的议员可以决定允许成员返回会议参加诉讼。7确认会议记录并报告7.1。确认了先前会议的会议记录 - 2024年12月10日建议:在2024年12月10日在平林郡举行的普林利审计和风险委员会会议的纪事会。移动:_____________________________借调:_________________________________

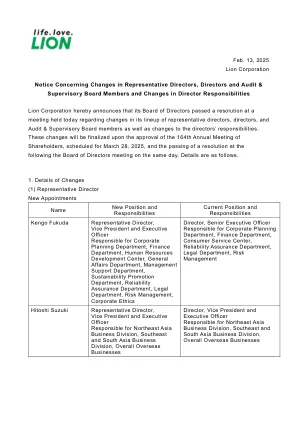

通知有关代表董事,董事和审计董事会成员的变化以及董事职责的变化

Kengo Fukuda代表董事,副总裁兼执行官员,负责公司规划部,财务部,人力资源发展中心,总事务部,管理支持部,可持续性促进部,可靠性保证部,法律部门,法律部门,风险管理,公司伦理学

审计苏格兰信苏格兰政府对委员会关于苏格兰预算的报告2025-26:证据会议

我欢迎英国政府打算采取更正常的审查周期和每年一次的财政活动。自2021年以来没有英国支出审查,在苏格兰公共财政的管理方面构成了重大挑战。英国支出审查的结果定于2025年6月11日宣布。我已指示官员开始计划苏格兰支出审查,这将确定在长期内优化苏格兰政府资金的机会。作为计划过程的一部分,我的官员将考虑有可能试行“基于零的预算方法”,以及如何在苏格兰政府的情况下使用它。英国政府2025年支出审查的结论将提供关键的资金信息,以支撑苏格兰政府自己的多年支出审查。我敏锐地意识到为更广泛的公共部门,第三部门,企业和其他组织提供多年支出计划的好处。我还知道,在苏格兰选举之前制定多年的支出计划可能会限制新政府的选择。资金信息的可用性与为苏格兰提供稳定的计划平台的愿望之间的张力是我对下一项苏格兰支出审查的核心。我已承诺在英国支出审查后对我们的基础设施投资计划管道进行重置。我已要求我的官员制定计划在9月份发布管道重置的计划,并将确认适当的出版日期。

向:2025年2月19日的审计与治理委员会会议报告:董事或业务经理负责人:Sanjiv Kohli副首席执行官 /董事 - < / div>

1.0背景1.1资本战略概述了塑造理事会资本决定的原则和框架。主要目的是提供一项资本投资计划,该计划有助于实现公司计划中规定的理事会优先事项和目标。1.2该策略在最高级别定义了如何制定资本计划;它标识了影响资本支出的问题和期权,并阐明了如何管理资源和资本计划。

约克地区联合消防与救援联盟定义的福利养老金计划 - 约克县 - 审计期止于2023年12月31日

York Area United Fire and Rescue Commission York County York, PA 17402 We have conducted a compliance audit of the York Area United Fire and Rescue Union Defined Benefit Pension Plan pursuant to authority derived from the Municipal Pension Plan Funding Standard and Recovery Act (Act 205 of 1984, as amended, 53 P.S.§895.402(j))要求审计长(认为是必要的)审核每个接收一般市政养老金系统国家援助的市政当局以及每个市政养老金计划和基金,其中一般市政养老金制度存放国家援助。审计没有进行,也不需要根据美国主计算总检察长的政府审计标准。我们计划并进行了审核,以获得足够的适当证据,以根据我们的审计目标为我们的结论提供合理的基础。我们认为,获得的证据为我们的结论提供了合理的依据。审计的目的是确定是否符合适用的州法律,法规,合同,行政程序以及地方条例和政策和政策的养老金计划。我们的审核仅限于与上述目标相关的区域。确定养老金计划是否符合适用的州法律,法规,合同,行政程序以及地方条例和政策,我们的方法包括以下内容: