XiaoMi-AI文件搜索系统

World File Search System差额的

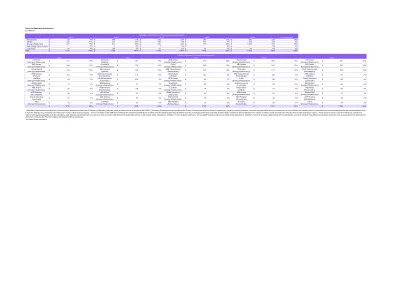

净计量服务客户信息包

为满足客户的净负荷或总负荷而收取的每月电费和需求费(如适用)应根据公司的标准服务费率确定,否则客户将享受该费率服务,除非客户拥有符合条件的净计量设施。客户标准费率下的电费应适用于客户结算期间的净电能,直至净电能超过零。如果客户在结算期间的净电能为零或负数,则客户仅需支付标准费率账单中非电能使用部分。如果客户在结算期间的净电能为负数,则净计量客户应在下一个结算期间获得 kWh 差额的信用额度。当净计量客户选择不再根据本净计量服务附加条款接受服务时,任何未使用的信用额度应归还给公司。

2023 年 6 月 7 日联合国全球计划信息发布会

联合国全球计划提供两个级别的保障,即 BMIP(= 基本医疗保险计划)和 MMBP(= 主要医疗福利计划)。BMIP 和 MMBP 的保障期均为 1 月 1 日至 12 月 31 日。MMBP 涵盖接受费用与 BMIP 报销金额之间差额的 80%。要获得 MMBP 的任何报销资格,必须达到日历年内每位计划成员 200 美元或每个家庭 600 美元的最高共同支付额。MMBP 下的所有付款均自动应用,无需联合国工作人员申请。激活 MMBP 后,付款额将从 80% 增加到 96%。最高报销额的费用(例如牙科护理、眼科护理等)不在 MMBP 组件的报销范围内。2. 工作人员在年度注册活动期间可以进行哪些更改

极地资本技术信托plc

公司从资本增长(资本回报)和收到的股息收入(收入收益)中产生回报。年度投资组合的总回报率为1,1.154亿英镑(2023年:1.052亿英镑的亏损),其中收益为1,1246万英镑(20233:9830万英镑的资本损失),从资本中获得了920万英镑的收入(2023:2023:690万英镑的亏损),对我们的收入帐户蒙受了收益的收入,这是反对差额的收益。总回报的完整详细信息可以在第102页的综合收入声明中找到。作为政策,除了分配给资本的绩效费以外,所有费用均分配给收入。在第107页的注释2(d)中描述了公司的支出分配,并每年考虑分配方法。建议不要更改策略(2023:没有更改)。每股收益为904.21p(2023:每股81.28便士)。这些是由资本返还的911.68p组成的,收入回报率损失了7.47p。

设计兼容激励型有效的可再生电力支持计划David Newbery(剑桥大学)

大多数现有的可再生能源支持方案扭曲位置和调度决策。许多人对开发人员施加不必要的风险,增加了支持成本。有效的策略设置合适的碳价格,支持容量不输出,并确保有效的调度和位置。欧盟禁止优先派遣并需要基于市场的招标,但没有解决基本的问题,即付款是有条件的,这是有条件的,从而增加了在风/阳光地点定位的激励措施。本文确定了各种扭曲,并提出了一个拍卖的合同,以解决位置和调度扭曲的合同:差额的财务保费合同(PCFD),其每小时合同的数量与本地可再生能源输出/MW成正比,并在MWH/MW中指定的寿命,反映了与批发价格的校正差异。此标准PCFD提供有效的调度,可确保但限制了总补贴,而不是过度迎接大风/阳光地点。收入保证允许高债务:股权,大大降低补贴成本。参考详细信息

历史子公司分布

1个子公司分布不应被解释为根据GAAP确定的经营活动提供的净现金替代品。子公司分配对母公司很重要,因为母公司是一家控股公司,并未从其自身的活动中获得任何大量直接收入,而是依靠其子公司的业务活动以及由此产生的分配来资助债务服务,投资和控股公司的其他现金需求。通过运营活动提供的子公司分配与净现金之间的差额的核对由经营活动产生的现金组成,这些现金是由于各种自然界的酌情和非秘密性的原因而保留在子公司的。These factors include, but are not limited to, retention of cash to fund capital expenditures at the subsidiary, cash retention associated with non-recourse debt covenant restrictions and related debt service requirements at the subsidiaries, retention of cash related to sufficiency of local GAAP statutory retained earnings at the subsidiaries, retention of cash for working capital needs at the subsidiaries, and other similar timing differences between when the cash is generated at the子公司及其到达母公司及相关控股公司时。

审计计划,策略和执行

•断言的性质。•审核员对APS有效性的评估以识别物质错误陈述。3。在某些情况下,未老练的预测模型可能很有用。4。不同类型的AP提供不同级别的保证。5。在同一断言上进行细节测试时,可能会认为特定的SAP被认为是合适的。2评估数据的可靠性以下因素会影响可靠性:•可用信息的来源。•可用信息的可比性。•可用信息的性质和相关性,以及•对信息准备的控制3产生了对记录金额或比率的期望,并评估期望是否足够精确以识别材料的错误陈述。4确定未经进一步调查的预期值所记录量的任何差额的数量。5调查分析程序的结果,如果审核员确定了与其他相关信息不一致或与预期值不一致的波动或关系,则审计师应通过以下方式调查此类差异:(a)查询管理; (b)在这种情况下必要执行其他审核程序。可以通过评估审计师对实体及其环境的理解以及在审计过程中获得的其他审计证据的理解来获得与管理层的回应有关的审计证据。

国防部指令 1400.25,第 1250 卷,2012 年 2 月 23 日

主题:国防部文职人员管理制度:海外津贴和差异 主题:国防部文职人员管理制度:海外津贴和差异 参考文献:见附件 1 参考文献:见附件 1 1.目的 1.目的 a. 指令。本指令由几卷组成,每卷都有自己的目的。根据国防部指令 (DoDD) 5124.02(参考文献 (a))中的授权,整个指令的目的是制定和实施政策、建立程序、提供指导方针和示范计划、授权和分配国防部内有关文职人员管理的职责。b.卷。本卷:(1) 重新发布国防部指令 (DoDI) 1400.25 (参考 (b)) 第 1250 卷,并制定国防部政策、授权、分配职责,并授权根据国务院标准化条例 (参考 (c)) 和美国法典第 5 篇第 5522、5584 和 5922 节 (参考 (d)) 向居住在外国地区的美国公民国防部拨款基金文职雇员支付津贴和差额。(2) 将海外津贴和差额的资格扩大到文职雇员的同性同居伴侣及其子女,与总统备忘录 (参考 (e)) 一致。(3) 合并并取消 DoDI 1400.11 (参考 (f))。2.适用性。本卷适用于:a. 国防部长办公室、各军事部门、参谋长联席会议主席办公室和联合参谋部、作战司令部、国防部监察长办公室、国防机构、国防部实地活动部门以及国防部内所有其他组织实体(以下统称为“国防部组成部分”)。

副标题 D - 能源安全摘要

子标题 D — 能源安全劳动力和内容要求概述。本子标题修改了若干清洁能源和能源效率税收激励措施,以提供两个不同的抵免值:基本税率和替代税率或奖励税率。奖励税率等于基本税率的五倍,适用于符合下述工资和学徒要求的项目。纳税人必须满足两个要求才能获得奖励抵免率。否则,他们可以按照基本税率申请相关抵免。工资要求规定纳税人确保在合格项目建设期间向劳工和机械师支付现行工资,在某些情况下,在项目投入使用后的规定期限内,向劳工和机械师支付项目改造和修理费用。现行工资率是项目所在地最近公布的现行工资。如果纳税人未能满足这些要求,纳税人可以通过向每位工人补偿实际工资与现行工资之间的差额加上利息来弥补差异(从而仍按奖金率申请抵免),此外还要为纳税年度内工资低于现行工资的每位工人向财政部支付 5,000 美元的罚款。如果部长确定差异是故意忽视的结果,纳税人必须向每位工人补偿工资差额的三倍,向财政部支付的罚款增加到每位工人 10,000 美元。一旦部长确定存在差异,纳税人必须在确定后的 180 天内向员工和财政部付款,以继续遵守现行工资要求。学徒制要求要求纳税人确保合格学徒的工作时间不低于项目总工时的适用百分比。就此要求而言,对于 2022 年开始建设的项目,适用的百分比为 10%。该比率在 2023 年增加到 12.5%,此后增加到 15%。纳税人和任何雇用四名或以上人员进行合格项目建设的承包商或分包商必须雇用至少一名合格学徒来执行此类工作。如果纳税人未能满足这些要求,纳税人可以通过向财政部支付罚款来弥补差异,罚款金额等于 50 美元乘以未满足要求的总工时。如果部长确定这种差异是故意忽视的结果,则该罚款增加到每小时 500 美元。纳税人如果在项目建设中真诚努力雇用合格学徒,则被视为满足要求并有资格获得奖励率。善意努力的定义是请求学徒并在五个工作日内遭到拒绝或未收到回复。