XiaoMi-AI文件搜索系统

World File Search System归属

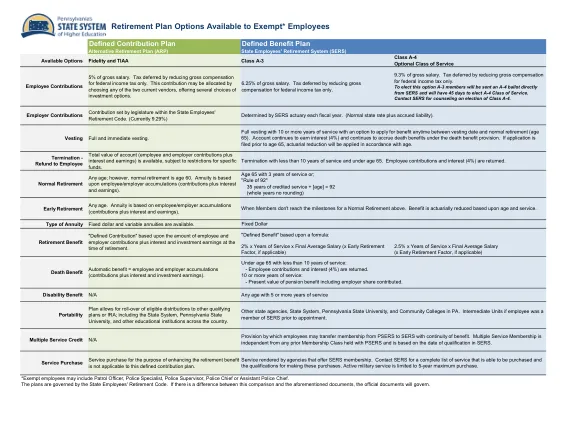

退休计划选项可免除*员工

全面归属10年以上的服务,可以选择在归属日期和正常退休之间随时申请福利(65岁)。帐户继续赚取利息(4%),并在死亡福利条款下继续累积死亡福利。如果在65岁之前提出申请,则将根据年龄进行精算减少。

2016 年出版物 525 - IRS

无法确定价值的期权。当您行使在授予期权时无法确定价值的非法定股票期权时,限制性财产规则适用于收到的财产。应计入您收入的金额是您为该财产支付的金额与其实质上归属时的公平市场价值之间的差额。如果在您行使此非法定股票期权时尚未实质归属(因此您可能必须退还股票),则您不必将任何金额计入收入。当期权实质上归属时,您将差额计入收入。有关限制性财产的更多信息,请参阅后面的限制性财产。

财务报告发展:股份支付

4.3 服务开始日期 ................................................................................................................................ 75 4.3.1 服务开始日期可以早于授予日期 ........................................................................................ 75 4.3.1.1 服务开始日期不能在获得所有必要的批准之前发生 ........................................................ 76 4.3.1.2 授予日期之后没有实质性服务要求 ............................................................................. 76 4.3.1.3 授予日期之前必须满足业绩或市场条件 ............................................................................. 77 4.3.1.4 奖金部分或全部以股份结算 ............................................................................................. 78 4.3.2 服务开始日期早于授予日期时奖励的会计处理 ............................................................................. 81 4.3.3 授予日期可以早于服务开始日期 ............................................................................................. 82 4.4 服务、业绩和市场条件对薪酬成本确认的影响 ............................................................................. 82 4.4.1 服务条件 ............................................................................................................................. 83 4.4.1.1 确认薪酬成本的期间................................................................ 83 4.4.1.2 非实质性服务条件 .............................................................................................. 83 4.4.1.2.1 因退休规定而产生的非实质性服务期 ........................................................ 84 4.4.1.2.2 作为实质性服务条件的竞业禁止安排 ............................................................. 85 4.4.1.3 没收的政策选择 ............................................................................................. 88 4.4.1.4 分级归属的员工奖励的会计处理(2024 年 5 月更新) ............................................................. 91 4.4.1.5 对分级归属且在协议日期未知所有实质性条款的员工奖励的会计处理 ............................................................................................. 93 4.4.1.6 服务归属奖励会计处理的综合示例 ............................................................................................. 94 4.4.2 绩效条件 ............................................................................................................. 104 4.4.2.1 确认薪酬成本的期间................................................ 104 4.4.2.2 如果业绩条件很可能实现,则确认补偿成本 ...................................................................................................... 105 4.4.2.2.1 基于 IPO、控制权变更和其他流动性事件的业绩条件 ............................................................................................. 106 4.4.2.2.2 基于监管批准的业绩条件 ............................................................................................. 107 4.4.2.3 对业绩条件实现概率的估计变化 ............................................................................................................. 107 4.4.2.4 影响除归属或可行权性以外因素的业绩条件 ............................................................................................................. 108 4.4.2.4.1 影响可归属工具数量的多个业绩条件 ............................................................................................................. 108 4.4.2.4.2 影响可归属工具公允价值的业绩条件 ............................................................................................. 111 4.4.2.4.3 在安排开始时设立的多个独立业绩条件 ............................................................................................. 112 4.4.2.4.4 在安排开始后设立的多个业绩条件 ............................................................................................. 114 4.4.2.4.5 取决于先前业绩条件满足情况的业绩条件 ............................................................................................. 114 4.4.2.5 业绩条件对成本归属的影响(加速归属) ............................................................................. 115 4.4.3 市场条件 ............................................................................................................................. 115 4.4.3.1 确认薪酬成本的期间 ............................................................................................................. 115 4.4.3.2 深度价外期权 ...................................................................................................... 117 4.4.3.2.1 深度价外期权的修改 ...................................................................................... 118 4.4.3.3 确认具有市场条件的奖励的薪酬成本 ...................................................................... 119 4.4.3.4 市场条件对成本归因的影响(加速归因) ...................................................................... 120 4.4.4 影响除归属或可行权性以外的其他因素的服务、绩效和市场条件 ............................................................................................................. 120................ 115 4.4.3.1 确认薪酬成本的期间 ...................................................................................... 115 4.4.3.2 深度价外期权 .............................................................................................. 117 4.4.3.2.1 深度价外期权的修改 ............................................................................. 118 4.4.3.3 确认具有市场条件的奖励的薪酬成本 ............................................................. 119 4.4.3.4 市场条件对成本归因的影响(加速归因) ............................................................. 120 4.4.4 影响除归属或可行权之外的其他因素的服务、绩效和市场条件 ............................................................................................................................. 120................ 115 4.4.3.1 确认薪酬成本的期间 ...................................................................................... 115 4.4.3.2 深度价外期权 .............................................................................................. 117 4.4.3.2.1 深度价外期权的修改 ............................................................................. 118 4.4.3.3 确认具有市场条件的奖励的薪酬成本 ............................................................. 119 4.4.3.4 市场条件对成本归因的影响(加速归因) ............................................................. 120 4.4.4 影响除归属或可行权之外的其他因素的服务、绩效和市场条件 ............................................................................................................................. 120

艺术,社区和跨学科研究研究所(...

Intacts是一个拥有NSCAD大学加拿大研究主席(第2层)的单位,属于艺术教育,归属和社会变革。一家位于格兰维尔(Granville)1871年的历史悠久的财产,是一个直接将大学与社区联系起来的网站,尤其是那些历史上被排除在诸如新移民,种族化团体和年轻人之类的机构结构之外的社区。因此,该空间中的事件必须具有与大学以外成员相关的明确的面向社区或研究目的。这包括知识创建(例如,方法开发,与社区利益相关者的数据收集),交流(例如,技能共享,培训)和传播(例如,研究谈判,筛查,演示文稿)。在这里也可以在这里主持NSCAD学生面临的社会挑战和归属问题(例如住房和粮食不安全感)所面临的归属问题的活动。

员工股票期权计划2024'(“ ...

参与该paras国防ESOP 2024不应被解释为股票投资回报率的任何保证。由于股票的价值可能会波动,所有股票或期权的投资都会遭受风险。此外,员工股票期权受到以下其他风险的约束:1。集中度:如果员工的持股集中在一家公司的股份中,则因股票价值下跌而产生的风险会加重。2。杠杆:股票价值的任何变化都会导致期权价值的大幅度变化。3。流动性:无法将选项转移给任何人,因此员工无法通过在行使之前出售其全部或部分选择/福利来降低风险。4。归属:如果雇用在归属前终止工作,则期权将失效。即使在选项归属之后,如果雇员被终止以实现严重不当行为,则可能会没收未执行的选项。

DigitalCommons@URI - 罗德岛大学

引文/出版商归属 引文/出版商归属 Chen, J., Dai, J., Kang, Z., Yang, T., Zhao, Q., Zhang, X.,...Yang, T. (2020). 一种克服结直肠癌 MEK 抑制原发性和获得性耐药性的组合策略。Experimental Cell Research, 393(1), 112060. https://doi.org/10.1016/j.yexcr.2020.112060 可从以下网址获取:https://doi.org/10.1016/j.yexcr.2020.112060

预备活动管理计划指导

9,在解决了所有未偿还的信息要求的情况下,DBCA的环境管理部门正在与归属机构(如果需要)和Demirs进行咨询(以确保遵守1978年《采矿法》)。DBCA将在收到最终的储备活动管理计划后的60个日历日内向归属机构和Demir提供信息。与外部团体的咨询将在很大程度上取决于其时间表(例如,保护和公园委员会每月开会)。

公司治理 - 桑坦德银行

注:同比变化。以不变欧元计算:2024 年第三季度可归属利润 +16%,2024 年前 9 个月可归属利润 +15%。损益表均以基础为基础呈现。TNAVps + 现金 DPS 包括 2024 年 5 月支付的每股 9.50 欧元现金股息和 2024 年 9 月批准的每股 10.00 欧元中期现金股息,该股息将于 2024 年 11 月支付。

向计划委员会的技术委员会报告

修正案澄清了I型,II和III允许的归属。目前,RZC定义了这些许可证类型的批准期,但并未明确指定归属于许可证批准时生效的土地使用控制。因此,申请人在批准土地使用许可证之前,经常提交完整的建筑许可,以实现法定归属。这可能会导致额外的建筑许可证审查,这是由于土地使用许可证审查过程中计划的变化而导致的,这为申请人增加了时间和成本。