XiaoMi-AI文件搜索系统

World File Search System待遇

PCSK9抑制剂(Alirocumab,evolocumab)C10800-A MCP 439 Vyjuvek(Beremagene Geperpavec) 2023全计划预扣计划 - 糖尿病干预 首选药物清单(格式) 自信社区待遇计划(PACT) isturisa(olodrostat)C19328-A benlysta(belimoumab)C2722-A 提供商新闻公告 Mozobil(plerixafor)C9017-A MCP 446轮椅安装机器人臂设备 Molina临床政策基因测试:策略号051

文档要求:Molina Healthcare保留要求提供其他文件作为其覆盖范围确定的一部分;质量改善;和欺诈;浪费和滥用预防过程。所需的文档可能包括但不限于患者记录,测试结果以及提供者订购或执行药物或服务的证书。Molina Healthcare可能会拒绝报销或采取其他适当的行动,如果提供的文件不支持药物或服务在医学上是必要的,不是研究或实验性的,否则在为会员提供的福利范围内,并且该文件表明了一种不适当或过多的计费或其他实践模式。

为小企业提供更好的待遇

抵达澳大利亚后,技艺精湛的画家 Khirullah 决心通过重启成功的海外绘画业务来重建自己的职业生涯。尽管由于英语水平有限而面临挑战,Khirullah 仍访问了 Digital Solutions 的一对一咨询服务,寻求创建网站的指导。该计划为 Khirullah 提供了母语资源,支持他创建英语网站并设置 Facebook 和 Instagram 商业帐户,以进一步推广和联系潜在客户。

R12552CP.PDF MLN 7674574-糖尿病供应的医疗保险覆盖 MM13449-入学待遇 事实说明:医疗保险糖尿病预防计划(MDPP)的拟议政策扩展了日历年度的模型(CY)2025 Medicare医师FE 减少再选中差异的指南 MLN909368 - 心脏设备信用:Medicare帐单 Medicare糖尿病预防计划(MDPP)方向网络研讨会 CMS糖尿病策略 - 影响报告2024 2026-BENEFIT-FIN-HHS-HHS风险调整模型 - MLN907165 - Medicare Vision Services CY 2025医师费时间表最终规则概况 驱动卫生系统转型 - CMS创新中心第二个十年的策略 MM13818- ICD -10及其国家覆盖范围确定的其他编码修订:2025年4月更新(CR 1 of 2) R12948CP

主题:2024年4月更新医院门诊预期支付系统(OPPS)I.更改的摘要:此更改请求的目的(CR)是描述2024年4月在门诊预期支付系统(OPPS)更新中实施的各种付款政策的更改和计费说明。2024年4月的综合门诊代码编辑器(I/OCE)将反映医疗保健通用程序编码系统(HCPCS),门诊支付分类(APC),HCPCS修饰符以及收入代码的增加,更改,更改,更改和删除。此重复更新通知适用于第4章,第50.8节(2007年及以后的日历年度(CY)的OPPS定价商的年度更新)。生效日期:2024年4月1日 *,除非另有说明,否则生效日期是服务日期。实施日期:2024年4月1日,仅对手动更改的免责声明:修订日期和传输号仅适用于红色斜体材料。任何其他材料先前已发表,并且保持不变。但是,如果此修订包含内容表,则您将仅收到新的/修订的信息,而不是整个目录。II。 手动指令的更改:(n/a未更新手动)r =修订,n = new,d =已删除 - 每行只有一个。II。手动指令的更改:(n/a未更新手动)r =修订,n = new,d =已删除 - 每行只有一个。

公共政策关于培养道德成瘾待遇的政府策略的声明

美国正处于面对成瘾的十字路口,这是该国最普遍的医疗状况之一,并在社会和政治上构成了复杂的政策挑战。1虽然2022年,近五分之一的人在一生中患有药物使用障碍(SUD),但近三分之一的美国人符合酒精饮用障碍的标准,使酒精成为一个严重的优先优化且昂贵的公共健康问题。1–3在不受管制的药物市场中,包括阿片类药物在内的高效力合成物质的患病率已导致无与伦比的过量死亡,4溶液仍然难以捉摸。同时,数十亿美元开始从阿片类诉讼和解中流入美国社区,但有可能浪费机会,即使不是明智地花费的机会。5,6

合理的住宿待遇

主要生活活动;(2) 有此类障碍的记录;或 (3) 被视为有此类障碍。主要生活活动的例子可能包括但不限于:照顾自己;执行手动任务;行走;看;听;说话;呼吸;学习;工作;坐;站;举重;伸手;集中注意力;与他人互动;阅读(29 CFR 1630.2(h)(2)(i);29 CFR App. 1630.2(i)。还包括主要身体功能(例如,免疫系统功能、正常细胞生长、消化、肠道、膀胱、神经、大脑、呼吸、循环、内分泌和生殖功能。(注意:在评估个人是否有残疾时,不会考虑普通眼镜或隐形眼镜以外的缓解措施。此外,如果偶发性或缓解期的障碍在活动时会严重限制主要生活活动,则该障碍也属于残疾。)

根据士兵养老金享受医疗和疾病待遇

根据《联邦社会保障法》(BVG)第 24 条和 BRKG 的规定,对有资格的人、必要的陪同人员以及无法保证照顾的儿童报销必要且合理的旅行费用通过其他方式。此外,根据第 24 款2 BVG 还提供了适当程度的收入损失补偿。交通补贴 使用定期交通工具出行所产生的费用将获得报销,最高金额不得超过最低交通等级的金额。对于至少两小时的火车旅程或残疾程度(GdB)至少为 50 的合格人员,将报销下一更高等级的费用。对于 GdS 低于 50 的人,如果身体或健康状况证明使用更高级别是合理的,则可以在特殊情况下报销更高级别的费用。在这些情况下,授权人或有权人或治疗医生向主治医生解释为什么需要使用更高级别的类别。必须考虑可能的票价降低。如果可以使用免费交通方式,则不会报销旅行费用。卧铺车或软卧车的费用仅在紧急需要使用时才可报销,例如:B. 对于较长的旅程,如果这样可以节省每日津贴或过夜津贴。例外情况是截瘫患者、双腿截肢者、三腿和四腿截肢者。这里使用 sleep 或假定紧急需要卧铺车。费用还包括前往居住地和治疗地点的旅行费用,例如B.从居住地到火车站或从火车站到治疗地点的旅程(所谓的“进入和退出”)。如果由于正当原因无法使用公共交通进行这些旅程,则将承担租车或出租车的必要费用。正当理由包括身体残疾(例如B.失明、轮椅使用者)以及必须携带的行李数量。差旅费 使用上述以外的交通方式出行的,可获得差旅补贴。使用机动车或其他动力驱动车辆时,每行驶公里收费 20 欧分,但不超过 150 欧元。如果明确表明因医疗原因需要使用机动车,则里程津贴为 30

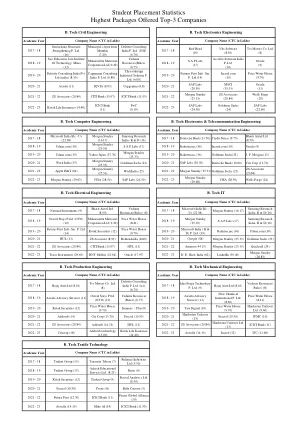

学生就业统计 提供最高薪酬待遇的前三名公司

2022 - 23 德州仪器 (29.63) 纽约梅隆银行 (21.64) 甲骨文 (17.97) 2022 - 23 DE Shaw India (62) 领英 (30.40) 摩根士丹利

健康和福利待遇 - 蒸汽管道工

本手册旨在向您提供蒸汽管道工行业福利基金的规定和福利。本手册中总结的福利自 2022 年 1 月 1 日起生效。本手册将取代并取代任何之前描述您从基金中获得的福利的手册。管理基金的计划文件的规定以及与福利提供者或受保人证书或保险合同的各种合同管理所有福利的支付,如果您对福利有任何疑问,应查阅计划文件以及与福利提供者或受保人证书或保险合同的完整合同。计划文件的副本以及与计划有关的所有与福利提供者或受保人证书或保险合同的合同均可供您在基金办公室查阅和复印。如果本手册与计划文件或与福利提供者签订的合同、受保人证明或保险合同有任何差异,则以计划文件、合同和证明的规定为准。

非自然人类受试者的法律待遇

摘要 尽管法律人格已逐渐被赋予对人类社会自然运作有直接影响的非人类实体(鉴于其文化意义),但对于基于计算机的智能系统却并非如此。虽然这一概念到目前为止还没有对人类产生显著的负面影响,但这种情况之所以持续,只是因为先进的计算机智能系统(ACIS)尚未被公认为达到类似人类的水平。随着 ACIS 融入陪伴机器人和仿生学等医疗辅助技术,我们对 ACIS 的法律处理也必须适应——否则社会将面临可能导致法律认可的歧视性待遇的法律挑战。为此,本文揭示了规范“自然”人类主体定义的复杂性,阐明了当前的生物伦理话语如何无法有效指导 ACIS 融入植入和外部人工制品,并主张在国际法律保护和义务方面建立各种 ACIS-人类合并之间的法律界限。