XiaoMi-AI文件搜索系统

World File Search System批发价格

供应链中的双渠道销售:直播或传统电子商务

摘要。近年来,现场流正在成为全球销售产品的流行渠道。与传统的电子商务频道相比,实时流媒体渠道不仅可以使消费者更加购物的便利性,而且使消费者更加隐私。本文考虑了通过双重渠道出售的制造商和电子零售商组成的供应链(即,实时流媒体和传统电子商务),以探讨购物便利和隐私问题如何影响最佳决策。我们建立了两个定价(外源和内生)和两项激励合同(批发价格和两部分关税)的游戏模型。我们发现,最佳的促销工作正在减少购物方便,同时提高了批发价格合同的隐私问题,并且在定价不是决定的情况下,根据两部分关税合同独立于决定(例如iPhone);当定价是一个决定(例如季节性产品)时,最佳的促销工作正在增加购物方便,同时减少隐私问题。零售定价是否是决定,可以通过两部分关税合同来实现供应链协调,而不是通过批发价格合同来实现。此外,如果外源零售价较低,则两部分的关税合同对制造商更有利,并且如果零售价很高,则批发价格合同对制造商更有利;与批发价格合同相比,两部分的关税合同对供应链总是更有利于供应链。最后,我们扩展了分析,以放松更现实的形式,并具有可变的努力弹性并验证理论结果的鲁棒性。

摘要 商用可再生能源是一种新的资产类别。由于成本结构历来较高,批发价格较低,且与优先顺序效应相关,因此

摘要 商用可再生能源是一种新型资产类别。由于成本结构历来较高,批发价格较低,且存在优先顺序效应,因此进入的连续性依赖于可再生能源组合标准或其他政策举措,例如政府发起的差价合约。但在澳大利亚国家电力市场,可再生能源成本急剧下降,以及煤电厂退出导致批发市场条件动荡,导致商用间歇性可再生能源投资数量惊人。加入商用可再生能源队伍的是较老的风力发电厂,这些发电厂的首笔长期购电协议最近到期。延期购电协议是可能的,但不一定是最佳选择。在本文中,对商用燃气轮机、商用风力发电厂和由这两家发电厂组成的综合投资组合进行了估值,这些发电厂位于 NEM 的南澳大利亚地区。资产估值结果令人惊讶。建模序列显示,独立的燃气轮机估值指标受到适度资金缺失的影响,尽管生产间歇,但商业风电可以承诺一定程度的远期(固定量)掉期合约,但组合投资组合显著收紧了整体估值指标。最重要的是,组合投资组合在财务上是可控的,克服了承担调峰任务的燃气轮机厂的资金缺失问题。在间歇性可再生能源市场份额超过 50% 的 NEM 地区,这表明仅能源、实时总池设计可能仍被视为适合满足环境目标和资源充足性。关键词:商业可再生能源、调峰电厂、发电厂估值。JEL 代码:D61、L94、L11 和 Q40。该工作论文的同行评审版本随后发表为:Simshauser,P.(2020),“仅能源市场中商业可再生能源和调峰电厂的估值”,能源经济学,第 91 卷,第 104888 页。

rema-选项-评估.pdf

1.19 CfD 的成功意味着,目前有大量发电资产在制定固定价格合同,这些资产也是间歇性的,这意味着它们的价格响应能力有限,并且没有动力像批发市场那样迅速响应价格信号。因此,批发市场(尤其是日前市场)可能会出现供应过剩的时期,平均批发价格较低且不断下降,以反映间歇性可再生能源的增加。这种可再生能源供应增加对批发价格造成下行压力的现象被称为价格蚕食。

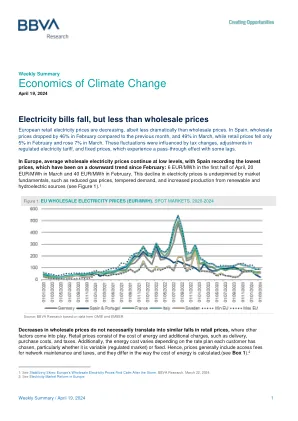

气候变化手表_19_APRIL

动态定价系统的用户受益于最近的低批发价格。在西班牙,VPSC的消费者在4月平均支付约100欧元(如果不考虑税款,约为80欧元),而自由市场的人则支付约120欧元的每公里 /小时欧元或更多的费用。如图2所示,它显示了HCPI的电力组成部分(消费者价格的统一指数),西班牙的零售价格大幅下降,其更正比其他欧盟国家更大。但是,很明显,零售价格仍然高于批发价格。此差异可以归因于两个主要因素。首先,许多固定的关税并没有从这些价格降低中受益(就像以前的增长并没有极大的损失)一样。其次,成本的约20欧/兆瓦归因于税收的增加。

事后看来是2050 Vision

引入了强大的长期融资框架来释放对低碳生成的大量投资,这是英国成功的关键支柱。差异差异合同(CFD)计划代表了英国政府和立法的主要转变,需要将近四年的时间通过。根据该计划,开发商以固定的/兆瓦税率(或行使价格)授予15年合同,从而通过提供长期价格确定性来帮助降低资本成本。当批发价格低于行使价格时,开发人员将获得通过电费征收的充值。当批发价格高于罢工价格时,开发人员还会回到锅中。以这种方式,项目的价格风险降低了基本投资,以低成本的资本成本降低了消费者的成本。

间歇性可再生能源、水电动态和储能套利的盈利能力

摘要 1 本文估计了太阳能和风能间歇性对批发价格、套利机会和存储盈利能力的影响。首先,我利用风能和太阳能发电的短期随机性来估计墨西哥批发电力市场价格的每小时下降幅度(优先排序效应)。其次,由于水力发电已经通过平滑风能和太阳能的每小时间歇性充当了电池存储,因此我使用滞后来控制重新分配,估计适当的动态优先排序效应并预测未来更大可再生能源容量的批发价格。第三,我使用动态优化来评估边际存储者的能源套利盈利能力。基于 2019 年市场平均批发价格(10.6 GW 风能和太阳能)的存储利润低于电池的平准化成本 (LCOE)。对于 2029 年计划的风能和太阳能容量(30.9 GW),存储套利利润将在其预计的 4 小时电池 LCOE 下降范围内。然而,对于价格差异较大且传输不完全拥堵的节点,套利存储将在 2025 年(25.4 GW)之前进入 LCOE 范围。抽水蓄能水电以较低的费率套利电力,因此其利润低于电池。如果我们考虑其他服务(例如频率调节),存储的全部价值可能会更大。类似的经验教训将适用于可再生能源和非主导水电份额不断增加的电网/国家。JEL 分类:L94、Q41、Q42、Q47 关键词:风能和太阳能、存储、水力发电、优先顺序效应

新西兰电力市场奥克兰大学

1987年创建ECNZ的核心是商业行动的目的,将其重点放在其批量供应定价上(现在已成为“批发价格”)。与许多人对商业垄断的期望相反,据称ECNZ通过其定价(即保持价格低下以阻止竞争一代的进入,与回报率保持平衡)。认为,凭借盈余能力,这是有效的。

ISO新英格兰概述和VT的区域更新...马萨诸塞州的分布式发电ISO新英格兰概述和区域更新ISO新英格兰概述和区域更新

资料来源:美国能源信息管理局,每月电力,表5.6.B最终用途的最终客户的电力平均价格(到2023年12月);新英格兰全国批发价格是通过将总批发电力成本除以实时负载义务而得出的; ISO新英格兰,《消费者联络集团的报告》(2019 - 2023年的年度报告)表7-1新英格兰批发电力成本。