XiaoMi-AI文件搜索系统

World File Search System新屋

2024年12月31日止第三季度业绩说明会

虽然住宅用地略有增加,非住宅用地、公共工程用地增加,但增幅正在收窄。新屋开工数减少。 液压挖掘机需求减少:液压挖掘机-16%、小型挖掘机-15%、轮式装载机-4%(同比)。

Annual_report_2006_EN.pdf - 圣戈班

2006 年的经济形势十分强劲。得益于欧洲强劲的趋势和德国经济开始复苏,建筑市场迅速扩张。这些因素有助于抵消美国下半年新屋开工量的下降。有机增长率达到十年来的最高水平,达到 6.7%(价格增长 3.5%,数量增长 3.2%),其中截至 2006 年 12 月的六个月增长尤为显著。

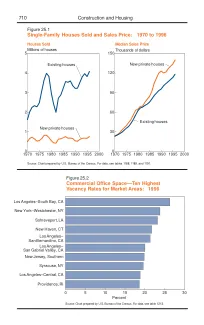

1970 年至 1996 年 710 建筑和住房商业...

这些数据的主要来源是美国人口普查局,该局发布各种最新出版物。该局编制的建筑统计数据出现在其每月的《当前建筑报告》系列中,并附有各种季度或年度补充资料;《新屋开工》和《新屋完工》按结构类型和四个主要人口普查区域提供数据;《新建单户住宅销售和待售》也每年提供四个主要人口普查区域所有新建住房的物理和财务特征统计数据;《新建单户住宅销售价格指数》提供季度数据和年度区域数据;《获得建筑许可证的住房单元》涵盖美国约 19,000 个许可证发放管辖区(1995 年之前为 17,000 个地方)。住宅物业所有者的支出统计数据在《住宅维护和改善支出》中按季度和年度发布。《新建建筑价值》提供了所有类型建筑的数据,并包括每月的综合成本指数。建筑行业普查报告(见下文)也针对各种主题发布。

经济展望 美联储开始降低...

9 月份抵押贷款利率继续下跌,创下年内新低。房地美报告称,截至 9 月 19 日当周,美国 30 年期固定抵押贷款利率平均为 6.09%。这比 5 月份 7.22% 的高点下跌了 1.13 个百分点。尽管如此,全美房地产经纪人协会报告称,美国现房销售当月下跌 2.5%,同比下跌 4.2%。交易通常需要数周时间。销售低迷可能表明购房者和卖家正在等待美联储采取行动,在这种情况下,未来几个月的销售情况应该会有所改善。尽管许多市场的库存增加,但 8 月份的房屋销售中位数同比上涨 3.1%,至 416,700 美元。8 月份新屋开工量和新屋许可量均有所上升,但仍处于低位。9 月份房屋建筑商信心略有改善,但仍然处于负面状态。住房市场指数 (HMI) 对美国独栋住宅建筑商的调查发现,9 月份有 32% 的开发商降价,平均降价幅度为 5%,61% 的开发商使用销售激励措施来销售新建住宅。9 月份,每项措施的占比均略有下降,表明需求有所改善。人口普查局报告称,8 月份新建独栋住宅的销售额与 7 月份相比有所下降,但比 2023 年 8 月高出 9.8%。

Rapport_annuel_2006_EN.pdf - 圣戈班

2006 年的经济环境极其强劲。由于欧洲的强劲趋势和德国开始复苏,建筑市场迅速扩张。这些因素有助于抵消下半年美国新屋开工量的下降。有机增长率达到十年来的最高水平,达到 6.7%(价格增长 3.5%,数量增长 3.2%),其中截至 2006 年 12 月的六个月出现了特别的激增。

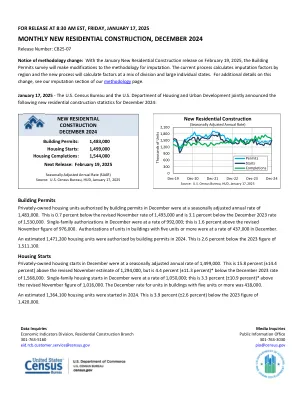

2024 年 12 月新住宅建设

解释性说明 在解释本新闻稿中的统计数据变化时,请注意,季节性调整后的统计数据的月度变化通常显示出不规则的变动。可能需要三个月才能确定建筑许可授权的基本趋势,六个月才能确定总开工数,六个月才能确定总完工数。本新闻稿表 1 中的统计数据基于非概率样本,不受抽样误差的影响。但是,它们仍然受非抽样误差的影响。这些估计的总数量响应率为 77.7%。本新闻稿表 2-5 中的统计数据是根据抽样调查估计的,受抽样变异性以及非抽样误差的影响,包括响应偏差和方差、未报告和覆盖不足。表格中显示了最新数据的估计相对标准误差。每当文本中出现诸如“2.5%(±3.2%)以上”之类的陈述时,这表示实际百分比变化可能发生的范围(-0.7 到 +5.7%)。百分比变化的所有范围都是 90% 的置信区间,仅考虑了抽样变异性。如果范围不包含零,则变化具有统计意义。如果包含零,则变化不具有统计意义;也就是说,不确定是增加了还是减少了。表中显示的百分比变化的置信区间也适用相同的政策。平均而言,初步的季节性调整后的建筑许可总数、新屋开工数和新屋完工数估计值修正了 2.2% 或更少。有关置信区间和抽样变异性的解释,请访问我们的网站。< www.census.gov/construction/nrc/methodology.html >

曼尼托巴省经济亮点

住宅建筑(季节性) 3,264 3,195 3,659 3,780 3,955 1,391(5 月) 所有地区新屋开工(套) 5,501 5,318 7,501 7,376 6,946 3,064(第二季度) 建筑许可(季节性) 2,313 2,626 2,986 2,974 3,554 1,500(6 月) 非住宅。建筑业(季节性) 1,735 1,773 1,780 1,899 2,114 1,022(5月) 总资本和维修投资 9,493 8,862 9,140 9,392 9,712 9,001b(年度) 私人资本投资 4,892 4,154 4,385 5,169 5,580 5,491b(年度) 公共资本投资 4,600 4,708 4,755 4,223 4,132 3,509b(年度) 部门

佛罗里达经济评估会议执行官...

佛罗里达州经济评估会议于 2024 年 7 月 19 日召开,通过了对该州经济的新预测。除了 GDP 和新屋开工量之外,关键经济变量在过去一年(2023-24 财年)相对于前一年或相对于 2023 年 12 月的预测有所减速,这是在经历了几年的持续通胀和紧缩的金融条件后终于实现的预期结果。未来的结果在某种程度上取决于行业,2024-25 财年住房行业和收入类别的增长率大多较低,而就业行业的增长率大多较高。新的预测遵循(但总体上超过了)2019 年 12 月举行的疫情前会议的长期增长路径。现有房屋销售、轻型车辆和旅游业等系列中存在显着的例外。

附件 2 - 2024 年全市增长战略监测报告

2023 年,卡尔加里人口增长 5.6%,达到 142 万,几乎是历史平均人口增长的三倍。这创造了活力和经济机会,但也给城市服务和当地住房市场带来了压力。 2023 年,卡尔加里新屋开工量创历史新高,达到 16,700 套,住宅建筑许可价值达到 45 亿美元。 有 186 公顷的服务式工业用地签订了开发协议,可能会在四年内耗尽。需要采取行动,以促进绿地工业用地的开发,超过这一供应量,特别是与卡尔加里的开发成本有关。 卡尔加里在新社区的服务式土地供应方面处于有利地位,截至 2024 年 5 月,服务式土地可供使用七到九年。目前有 41 个获批的新社区提供住房选择并支持负担能力。 卡尔加里的成熟区继续提供多样化的发展机会,以支持全市的住宅增长,2023 年这里将有超过 3,600 套新住宅开工。最近批准的住房重新分区计划增加了成熟区重建和住房选择的机会。

每周货币市场报告

美国央行消费者信心指数 美国经济咨商会消费者信心指数是衡量美国经济消费者情绪和支出的重要指标,该指数未达预期,读数为 104.7,远低于预期的 112.9。这一数字不仅低于经济学家的预测,而且较之前的 112.8 有所下降,表明消费者乐观情绪正在下降。由于消费者支出占经济活动的很大一部分,这种下滑可能对经济产生更广泛的影响。作为一项领先指标,消费者信心指数通常用于预测未来的消费模式,较高的读数通常反映出刺激支出和经济增长的乐观情绪,而较低的读数则表明谨慎情绪可能会减少经济活动。这一意外下降也可能被解读为对美元的利空信号,因为消费者信心增强通常会通过发出强劲的经济前景来支撑美元。相比之下,像当前这样的较弱读数通常被视为对美元不利。消费者信心的下降可能会引起经济学家和政策制定者的密切关注,并可能影响旨在促进经济稳定的财政和货币政策决策。企业也可能会调整策略以适应不断变化的消费者情绪,凸显了这一指标的深远影响。虽然低于预期的指数引发了人们对未来消费支出和经济增长的担忧,但它只是影响更广泛经济格局的众多因素之一,凸显了对经济进行全面审视的必要性。美国新屋销售 2024 年 11 月,美国新建独栋住宅销售环比增长 5.9%,年化率为 66.4 万套,超过市场预期的 66.6 万套。南部(13.9%)和中西部(17.3%)的销售额大幅增长,但西部(-7.5%)和东北部(-41%)的销售额下降。新房中位价为402,600美元,均价为484,800美元。待售房屋库存为481,000套,按目前的销售速度,相当于8.9个月的供应量。里士满制造业指数里士满制造业指数12月实际值为-10,与预期相符,较之前的-14有所改善。里士满商业状况指数在修正后保持稳定在14。然而,费城联储非制造业指数录得下降,实际值为-6,低于预期的-2.4。尽管制造业略有改善,但美国制造业和服务业整体数据依然疲软,非制造业部门的状况出现恶化迹象失业救济申请最新的首次申请失业救济人数数据显示,首次申请失业救济人数小幅下降,为21.9万人。这一数字低于预测的223,000 人,前值为 220,000 人,表明就业市场略有改善。首次申请失业救济人数比预期少 4,000 人,比前值少 1,000 人,表明就业状况稳步改善。作为每周最早发布的美国经济指标之一,首次申请失业救济人数数据