XiaoMi-AI文件搜索系统

World File Search System月均

每月经济更新 - 威斯康星州税务局

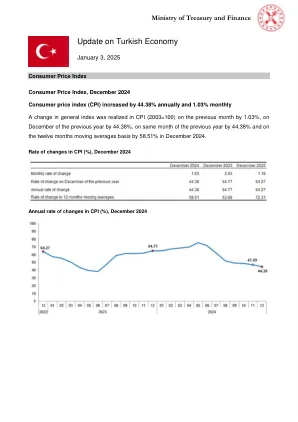

核心指数(不包括食品和能源)12 月上涨 0.2%,而此前 4 个月每个月均上涨 0.3%。12 月上涨的指数包括住房、航空票价、二手车和卡车、新车、汽车保险和医疗保健。个人护理、通讯和酒精饮料指数是当月下跌的少数几个主要指数之一。

以拜登-哈里斯小企业为基础...

经济顾问委员会的分析显示,商业申请数量的增长与其他几个指标一致,这些指标表明企业成立、创业和经济活动的步伐持续加快。自拜登-哈里斯政府上台以来,高倾向商业申请的月均流量一直处于历史高位。与 2004 年(该系列开始之时)至 2021 年 1 月之间的平均月申请流量相比,这大约增长了 35%。这一增长与私营企业设立的年均高增长速度相吻合,表明这些趋势不能简单地用典型的商业周期模式来解释。而且,这与商业申请作为企业成立的领先指标相一致,并证实了最近商业申请的激增与强劲的企业成立相吻合。

鲍威尔主席谈经济前景

1 Shiller (1997) 和 Stantcheva (2024) 研究了人们不喜欢通货膨胀的原因。Pfafjar 和 Winkler (2024) 研究了家庭对通货膨胀和失业的态度。Binetti、Nuzzi 和 Stantcheva (2024) 调查了家庭对通货膨胀的态度和理解。Kaplan 和 Schulhofer-Wohl (2017) 以及 Jaravel (2021) 记录了不同收入分配的家庭所经历的通货膨胀率的异质性。2 个人消费支出 (PCE) 价格指数的数据截至 2024 年 6 月。在截至 2024 年 6 月的 12 个月内,PCE 价格指数上涨了 2.5%。消费者价格指数和生产者价格指数的数据截至 2024 年 7 月均可用,可用于估计截至 7 月的 PCE 价格指数水平。虽然这种估计存在不确定性,但它表明截至 7 月,通货膨胀率仍保持在 2.5% 左右。 3 记录此类好处的研究包括 Aaronson 等人 (2019) 的研究,他们讨论了 2010 年代的经验并回顾了相关的历史证据。

早期证据证明了Github Copilot对劳动力市场成果对软件工程师的影响

本文研究了Github Copilot(GHC)的影响,这是一种具有生成AI(GAI)功率的编码助手,对软件工程师的劳动力市场成果(SWE)的影响。使用LinkedIn和Github公司许可的数据,我们分析了GHC采用如何影响技能和劳动需求,供应和招聘。我们发现证据表明,与对AI的一些担忧相反,采用这种增强工具的公司雇用了更多的SWES。具体来说,GHC的采用导致每个月雇用新的SWE的可能性更高(PP),主要由更多入门级个人贡献者(IC)SWE雇员(6.6 pp提高可能性增加,每月均高3.2%),每月增加3.2%),至少每月雇用一名高级IC雇用的可能性高4.9%。GHC在新的SWE员工中提高了13.3%的非编程技能。高浓度GHC公司还看到现有SWE的非编程技能的提高,而不会降低新的编程技能速度。此外,这些公司增加了SWES的职位发布,包括一些没有学位的SWES帖子的证据。关键字:劳动,人力资本,人工智能,生产力jel分类:J24,J20,O33

2024 年 10 月马里兰州发电量

在马里兰州,煤炭、天然气和石油是用于发电的化石燃料。由于近年来价格大幅下跌,马里兰州用于发电的主要燃料是天然气。由于使用新的钻井技术,美国的天然气产量大幅增加。直到 20 世纪 90 年代水平钻井和水力压裂技术发展之前,美国西南部和东北部地区深层细粒岩层中蕴藏的页岩气开采起来并不经济。2009 年至 2022 年期间,随着天然气生产商继续使用这些技术,美国天然气产量增长了 76%。在同一时期,国内天然气消费量增长了 41%,天然气进口量下降了 19%,液化天然气 (LNG) 出口量增长了 411%。 20 世纪 90 年代末,亨利港的美国天然气现货价格在 2.00 美元/百万英热单位至 2.50 美元/百万英热单位之间,1 随后开始稳步上涨,到 2003 年增长了一倍多,达到 5.00 美元/百万英热单位以上,并在 2008 年达到 8.86 美元/百万英热单位的高位。随后价格下降,由于页岩气产量增加,2010 年至 2021 年平均价格在 2 至 4 美元/百万英热单位之间(见图 1)。当俄罗斯入侵乌克兰引发全球对欧洲天然气供应的担忧时,2022 年价格再次上涨至 8.81 美元/百万英热单位。然而,2023 年美国亨利港天然气价格平均为 2.57 美元/百万英热单位,较 2022 年年均价格下跌近 62%,为 2020 年以来的最低水平。除 1 月外,亨利港每月平均价格均低于 3.00 美元/百万英热单位,5 月最低月均价格为 2.19 美元/百万英热单位。天然气产量高、消费量持平以及天然气库存增加是天然气价格下跌的原因。2

GUARDIAN i3 全球质量增长 ETF

市场回顾 ______________________________________________________________ 全球股市在第四季度以好坏参半的成绩结束了今年的股市,由于投资者要应对央行政策的不确定性、降息可能放缓、地缘政治问题、货币波动和地区增长差距,波动性加剧。尽管股市实现了强劲的年度回报,但本季度表明市场环境更加谨慎和不确定。美国股市跑赢全球股市,主要原因是成长型股票在第三季度表现不佳后出现反弹。成长型股票继续走强,体现在大型科技股的持续走强,企业利润强劲,对人工智能 (AI) 的热情也凸显了这一点。中型和小型股最初受益于总统大选后的大盘反弹,随后共和党接管国会,凸显了人们对特朗普促进增长的政策议程的乐观情绪,但最终在通胀不确定性和降息预期减弱的情况下回落。美联储 (Fed) 在 11 月和 12 月均将利率降低了 25 个基点。然而,由于持续的通胀担忧以及强劲的劳动力市场、强劲的消费者支出和制造业活动回升推动美国经济强劲,美联储在 12 月下调了对 2025 年未来降息的预期,引发了股市抛售。此外,美联储似乎对特朗普承诺的进口关税持观望态度,如果积极实施,可能会进一步推高价格压力并扭转当前通胀放缓的趋势。10 年期美国国债收益率大幅上升,反映出市场对美联储在这种背景下的行动存在不确定性。欧洲股市在本季度面临挑战,原因是经济增长疲软、政治不稳定和贸易不确定性——所有这些都打压了市场人气。欧洲央行 (ECB) 一直在放松货币政策以支持增长,但由于能源和服务成本上升以及政治不确定性和财政负担推高债券收益率,通胀风险仍然存在。特朗普的关税政策给欧洲和新兴市场股市带来了挑战,中国尤其受到关注。除了与美国持续的贸易紧张局势外,中国还面临着消费者信心疲软、房地产市场陷入困境以及信贷增长缓慢的问题。强势美元也对非美国股票回报产生了负面影响。另一方面,日本受益于受控通胀和经济改革。MSCI 世界指数以加元计价,本季度上涨 6.29%。各板块表现喜忧参半,非必需消费品、通信服务、信息技术和金融板块均获得正回报。表现不佳的行业包括材料、医疗保健、房地产、公用事业、消费必需品、工业和能源。

GUARDIAN i3国际优质增长基金

市场回顾 ______________________________________________________________ 全球股市在第四季度以好坏参半的成绩结束了今年的股市,由于投资者要应对央行政策的不确定性、降息可能放缓、地缘政治问题、货币波动和地区增长差距,波动性加剧。尽管股市实现了强劲的年度回报,但本季度表明市场环境更加谨慎和不确定。美国股市跑赢全球股市,主要原因是成长型股票在第三季度表现不佳后出现反弹。成长型股票继续走强,体现在大型科技股的持续走强,企业利润强劲,对人工智能 (AI) 的热情也凸显了这一点。中型和小型股最初受益于总统大选后的大盘反弹,随后共和党接管国会,凸显了人们对特朗普促进增长的政策议程的乐观情绪,但最终在通胀不确定性和降息预期减弱的情况下回落。美联储 (Fed) 在 11 月和 12 月均将利率降低了 25 个基点。然而,由于持续的通胀担忧以及强劲的劳动力市场、强劲的消费者支出和制造业活动回升推动美国经济强劲,美联储在 12 月下调了对 2025 年未来降息的预期,引发了股市抛售。此外,美联储似乎对特朗普承诺的进口关税持观望态度,如果积极实施,可能会进一步推高价格压力并扭转当前通胀放缓的趋势。10 年期美国国债收益率大幅上升,反映出市场对美联储在这种背景下的行动存在不确定性。欧洲股市在本季度面临挑战,原因是经济增长疲软、政治不稳定和贸易不确定性——所有这些都打压了市场人气。欧洲央行 (ECB) 一直在放松货币政策以支持增长,但由于能源和服务成本上升以及政治不确定性和财政负担推高债券收益率,通胀风险仍然存在。特朗普的关税政策给欧洲和新兴市场股市带来了挑战,中国尤其受到关注。除了与美国持续的贸易紧张局势外,中国还面临着消费者信心疲软、房地产市场陷入困境以及信贷增长缓慢的问题。强势美元也对非美国股票回报产生了负面影响。另一方面,日本受益于受控通胀和经济改革。MSCI EAFE 指数本季度下跌 2.18%。除工业板块外,所有板块均出现负回报。

报告名称:生物燃料年鉴 - 2023

注:除非另有说明,本报告所用的参考期为日历年(1 月至 12 月)。印度财政年度 (IFY) 为 4 月至 3 月,乙醇供应年度 (ESY) 为 12 月至 11 月。 第一部分 执行摘要 2023 年,印度全国乙醇混合率预计将维持在 11.5% 的年均水平,创下新高,比去年增长 13%。2023 年 4 月,印度月均混合率首次超过 11%,预计今年剩余时间将保持在 12% 左右。随着印度试图在 2025 年前实现 E-20 国家目标,乙醇混合汽油 (EBP) 计划的原料供应范围和数量预计将在乙醇供应年 (ESY)(12 月至 11 月)增加。此外,由于甘蔗和糖浆、B 重糖蜜、受损粮食、印度食品公司 (FCI) 提供的剩余大米的转移增加,新德里 FAS (Post) 已将其 2022 年乙醇与石油的混合率估计上调至 10.2%。连续第九年,国内消费量将超过国内产量。2023 年,进口乙醇将继续供应工业、酒精饮料和医疗行业。在过去五年中,印度已发展成为一个重要的甘蔗剩余生产国,在 EBP 计划下实施稳定的定价体系,并确保适当的原料流动。政府的政策试图增加国内生产,同时继续禁止进口乙醇用于燃料混合。印度将更加注重乙醇生产,希望到 2025 年达到 E-20 目标,这也将限制糖的出口,因为去年甘蔗产量低于预期。尽管如此,Post 估计,由于政府大力支持去年迅速扩张的多原料和谷物蒸馏厂,2023 年燃料混合用乙醇产量将增加。尽管蒸馏能力有所提高,但 Post 确定,由于政府继续禁止进口用于汽油混合的乙醇,以及缺乏足够的 1G 和 2G 原料,印度将很难在 2025 年 ESY 之前实现 20% 的全国混合率。印度维持其生物柴油混合率目标,即到 2030 年,公路用生物柴油混合率达到 5%。2023 年,全国平均混合率保持不变,仍为 0.1%。由于棕榈硬脂进口限制、废弃食用油 (UCO) 和动物脂肪供应链混乱、原料成本高以及棕榈油供应短缺,印度的生物柴油使用量仍然极低。Post 预测,印度将在预测年生产约 2 亿升生物柴油,高于 2022 年的 1.85 亿升。由于政府的激励和干预,Post 估计 2023 年的消费量将略微上升至 1.9 亿升。据印度政府称,2021/2022 年度 ESY 的 EBP 计划节省了约 2.89 亿美元或 23 亿印度卢比 (INR) 的外汇,并且在整个计划实施过程中减少了超过 270 万公吨 (MMT) 的温室气体排放量 (GHG)。1 为了使印度实现乙醇和生物柴油的长期生物燃料混合目标,Post 继续确定需要进口生物燃料和生物燃料原料来补充国内生产。随着印度根据修订后的国家生物燃料计划扩大生产能力,将需要进口原料来增加国内供应,促进国内生产,并与政府的“印度制造”运动保持一致。