XiaoMi-AI文件搜索系统

World File Search System流动资产

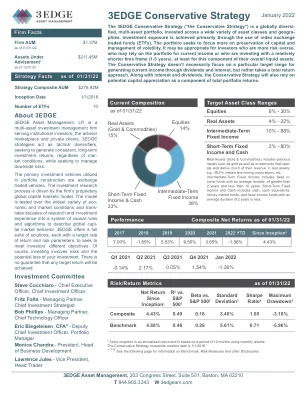

3EDGE 保守策略 2022 年 1 月

3EDGE 保守策略(“保守策略”)是一种全球多元化、多资产投资组合,投资于各种资产类别和地区。投资主要通过使用指数交易所交易基金 (ETF) 来实现。该投资组合力求更加注重资本保全和波动性管理。它可能适合那些更厌恶风险的投资者,他们可能依赖投资组合获得当期收入,或者投资时间相对较短(1-3 年),至少是投资其整体流动资产的这一部分。保守策略不一定关注通过股息和利息产生当期收入的特定目标范围,而是采用总回报方法。除了利息和股息外,保守策略还将依赖潜在资本增值作为总投资组合回报的一部分。

西尔瓦娜·坦雷罗的演讲

与此同时,如果如独立评估办公室报告所建议的那样,量化宽松被定义为“利率的变化,而不是货币数量的创造”,那么许多长期存在的误解或许可以避免。正如 Bailey 等人 (2020) 所指出的那样,储备(中央银行的负债,也是货币的一种)数量的增加或减少是量化宽松和量化紧缩的副产品,就像它们是一系列其他中央银行操作的副产品一样。但是,在银行支付储备利息且储备是商业银行持有的众多流动资产之一的体系中,储备的数量与政策的运作方式、目标或成功完全无关。尽管如此,货币被“创造”或“印刷”的框架可能助长了一些关于量化宽松的最有害的神话,包括独立评估办公室报告指出的,量化宽松在某种程度上是向银行转移财富。

INTELLEGO TECHNOLOGIES 2024 年第三季度中期报告

Intellego 的增长之旅在第三季度继续进行,我们有望实现 2024 年收入超过 3 亿瑞典克朗、息税前利润超过 1.1 亿瑞典克朗的目标。全年现金流继续改善,公司目前拥有约 5000 万瑞典克朗的短期流动资产,其中大部分是银行现金,预计到今年年底还会增长。这些资金足以让 Intellego 为其可预见的未来增长提供全额资金。此外,目前正在启动的几个项目将在 2025 年带来显着的收入增长,因此 Intellego 特此将其长期财务目标更新为未来 3 至 5 年内收入 20 亿瑞典克朗、息税前利润 6 亿瑞典克朗,比 Intellego 上一个长期财务目标增长 100%。

集成微电子公司

经营活动产生的现金流量 所得税前亏损 ($329) ($2,964) 调整内容: 物业、厂房和设备折旧(附注 9) 6,542 10,210 利息费用 4,826 3,161 使用权资产摊销(附注 18) 2,316 2,500 未实现外汇损失(收益) 1,509 (1,502) 无形资产摊销(附注 10) 829 1,402 保险索赔收益 (10) (407) 利息收入 (131) (110) 物业、厂房和设备出售收益(附注 9) (13) (94) 衍生工具的市价收益 – 46 营运资本变动前的营运收入 15,539 12,242 营运资产和负债变动:减少(增加)事项: 贷款及应收款项 (18,465) (197) 合同资产 (880) 2,480 存货 (9,137) (33,079) 其他流动资产 812 2,226 增加(减少)事项:

Palantir Technologies Inc.

应收账款 (65,867) 4,480 预付费用及其他流动资产 (4,320) (9,753) 其他资产 2,891 (6,711) 应付账款 (47,404) 51 应计负债 (5,334) 44,488 递延收入,流动和非流动 (16,335) (11,952) 客户存款,流动和非流动 59,822 20,825 经营租赁负债,流动和非流动 (10,388) (7,132) 其他非流动负债 (75) (3) 经营活动产生的净现金 35,477 116,881 投资活动 购买物业和设备 (15,215) (708) 购买有价证券 (89,500) — 出售有价证券所得款项 8,247 —投资活动所用净现金 (96,468) (708) 融资活动 行使普通股期权所得款项 27,225 208,860 其他融资活动 16 (2,506) 融资活动提供的净现金 27,241 206,354

Palantir Technologies Inc.

应收账款 (65,867) 4,480 预付费用及其他流动资产 (4,320) (9,753) 其他资产 2,891 (6,711) 应付账款 (47,404) 51 应计负债 (5,334) 44,488 递延收入,流动和非流动 (16,335) (11,952) 客户存款,流动和非流动 59,822 20,825 经营租赁负债,流动和非流动 (10,388) (7,132) 其他非流动负债 (75) (3) 经营活动产生的净现金 35,477 116,881 投资活动 购买物业和设备 (15,215) (708) 购买有价证券 (89,500) — 出售有价证券所得款项 8,247 —投资活动所用净现金 (96,468) (708) 融资活动 行使普通股期权所得款项 27,225 208,860 其他融资活动 16 (2,506) 融资活动提供的净现金 27,241 206,354

Palantir Technologies Inc.

应收账款 (65,867) 4,480 预付费用及其他流动资产 (4,320) (9,753) 其他资产 2,891 (6,711) 应付账款 (47,404) 51 应计负债 (5,334) 44,488 递延收入,流动和非流动 (16,335) (11,952) 客户存款,流动和非流动 59,822 20,825 经营租赁负债,流动和非流动 (10,388) (7,132) 其他非流动负债 (75) (3) 经营活动产生的净现金 35,477 116,881 投资活动 购买物业和设备 (15,215) (708) 购买有价证券 (89,500) — 出售有价证券所得款项 8,247 —投资活动所用净现金 (96,468) (708) 融资活动 行使普通股期权所得款项 27,225 208,860 其他融资活动 16 (2,506) 融资活动提供的净现金 27,241 206,354

集成的微电子,Inc

CASH FLOWS FROM OPERATING ACTIVITIES Loss before income tax ($5,512) ($329) Adjustments for: Depreciation of property, plant and equipment (Note 9) 5,829 6,542 Interest expense 5,086 4,826 Amortization of right-of-use assets (Note 18) 1,660 2,316 Unrealized foreign exchange losses (gains) 653 1,509 Amortization of intangible assets (注释10)434 829保险索赔(6)(10)利息收入(666)(131)销售财产,工厂和设备的销售增长(注释9)(27)(27)(13)(13)(13)衍生品商标到市场收益 - 工作资本之前的运营收入 - 在工作资本更改之前的运营收入7,451 15,539 15,539 15,539的操作资产和运营能力的变化:2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.22资产3,303(880)库存16,051(9,137)其他流动资产2,721 812增加(减少)

时事通讯第 257 期 | CSSF

• 对于大多数基金而言,流动资产比率通常超过每日最高赎回额,这表明这些基金拥有足够的流动性缓冲来应对高额赎回。然而,在高波动时期(例如 2020 年 3 月的市场动荡),基金会增加现金头寸,从而导致顺周期资产抛售。 • 基金经理对基金投资组合在压力情景下流动性将如何受到影响的估计在各个基金之间差异很大。一些评估可能低估了其他基金协同出售相同或高度相关的资产的潜在影响。 • 基金经常使用波动定价将交易成本转嫁给交易投资者。波动定价减轻了基金价值的稀释。它还可以抑制市场波动加剧期间的基金流出,但系统性压力时期除外,例如 2020 年 3 月的动荡。 • 基金很少暂停赎回。暂停通常先于永久关闭,并且