XiaoMi-AI文件搜索系统

World File Search System源有

能源有限公司

印度孟买 – 2024 年 7 月 22 日 – JSW Energy Limited(或“公司”)的全资子公司 JSW Neo Energy Limited(或“JSW Neo”)已收到卡纳塔克邦可再生能源发展有限公司(或“KREDL”)的授予函(或“LoA”),将在卡纳塔克邦 Pavagada 太阳能园区建立 300 兆瓦太阳能发电项目。获得该容量授予后,公司的总锁定容量增加到 15.5 吉瓦。公司预计到 2025 财年,装机发电容量将从目前的 7.5 吉瓦增加到 10 吉瓦。JSW Energy 的总锁定发电容量为 15.5 吉瓦,其中包括 7.5 吉瓦的运营容量、2.3 吉瓦的在建容量(包括风电、火电和水电)以及 5.7 吉瓦的可再生能源储备(签署的 PPA 为 2.0 吉瓦)。该公司还通过电池储能系统和抽水蓄能项目锁定了 3.7 GWh 的储能容量。该公司的目标是在 2030 年前实现 20 GW 的发电容量和 40 GWh 的储能容量。JSW Energy 制定了到 2050 年实现碳中和的宏伟目标。

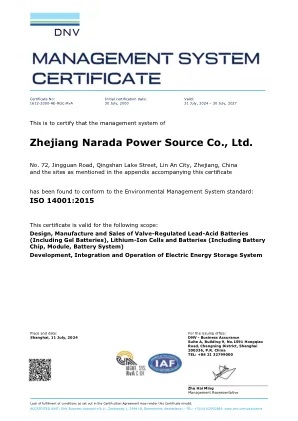

Zhejiang Narada电源有限公司

此证书对于以下范围有效:设计,制造和销售由阀调节的铅酸电池(包括凝胶电池),锂离子电池和电池(包括电池芯片,模块,电池系统)的开发,电源存储系统的集成和运行

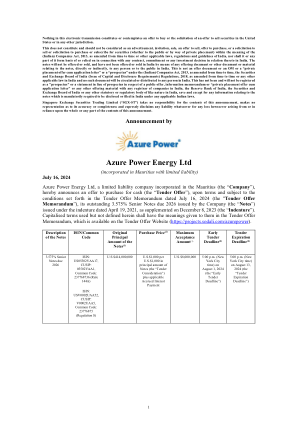

Azure 电力能源有限公司

这并不构成且不应被视为《2013 年(印度)公司法》(经不时修订)或印度其他适用法律、法规和准则所定义的广告、邀请、销售、销售要约、购买要约、销售邀请、购买邀请或认购证券(无论是向公众还是通过私募),也不应将其或其任何部分构成在印度签订任何合同、承诺或与之相关的任何投资决策的基础或依据。本票据将不会在印度直接或间接地通过任何与本票据有关的发行文件或其他文件或材料在印度向任何个人或公众提供或出售,且尚未在印度通过任何与本票据有关的发行文件或其他文件或材料提供或出售。这不是《2013 年(印度)公司法》(不时修订)、《2018 年印度证券交易委员会(发行资本和披露要求)条例》(不时修订)或印度任何其他适用法律项下的要约文件、OM 或“私募要约及申请函”或“招股说明书”,并且不会向印度的任何人分发或分发此类文件。本文件未曾也不会在印度的任何公司注册处、印度储备银行、印度证券交易委员会或印度任何其他类似性质的法定或监管机构登记为公开要约、信息备忘录或“私募要约及申请函”或任何其他要约材料的“招股说明书”或替代招股说明书的声明,但根据任何适用印度法律强制要求在印度披露或提交的与票据有关的任何信息除外。

广东力科新能源有限公司Guangdong Pow-Tech New Power ...

Constant current 0.2C charge to FC Voltage, then constant voltage FC Voltage charge to current declines to 0.02C, rest for 10min, constant current 0.2C discharge to 2.8V, rest for 10min. Repeat above steps till continuously discharge capacity higher than 80% of the initial capacity of the battery. 电池以0.2C 充饱,静置10 分钟,然后以0.2C 放空, 静置10 分钟。重复以上充放电循环直至放电容量低于初 始容量的80%。

塔塔电力可再生能源有限公司:评级上调,展望调整为稳定;

塔塔电力可再生能源有限公司 (TPREL) 的长期评级上调,得益于其母公司塔塔电力有限公司 (TPCL;从 [ICRA]AA (正面) 上调至 [ICRA]AA+ (稳定)} 信用状况的改善,这主要得益于其发电和配电业务的运营和财务业绩改善。该业绩得益于健康的电力需求增长、配电业务运营效率的提高、可再生能源产能的扩大、太阳能工程、采购和建设 (EPC) 业务的更高执行以及根据《电力法》第 11 条运营 4,150 兆瓦的蒙德拉 UMPP。此外,在实施《2022 年电力 (延迟付款附加费和相关事项) 规则》(LPS) 后,来自州配电公用事业的收款有所改善。总体而言,业绩改善使 TPCL 能够加强其财务杠杆和债务覆盖率指标。该评级继续考虑到该公司作为塔塔集团的一部分所具有的强大财务灵活性以及母公司 TPCL 对可再生能源作为增长领域的关注。该评级基于 TPREL 的综合业务和财务风险状况,其中包括 Walwhan 可再生能源有限公司 (WREL)、塔塔电力太阳能系统有限公司 (TPSSL) 和其他子公司。截至 2024 年 3 月,该集团的可再生能源总运营容量为 4.5 吉瓦。评级升级还考虑到 TPREL 的收入和盈利能力的扩大,这得益于运营能力的增长以及太阳能 EPC 部门执行力的提高,从而带来了舒适的债务覆盖率指标。此外,该评级继续有利地反映了来自多个州的多元化可再生能源组合带来的优势,这降低了发电对特定地点问题的脆弱性。多元化的客户组合在一定程度上缓解了交易对手信用相关风险,也有利于评级。此外,该评级还得益于其已证明的运营记录,近 60% 的投资组合拥有至少三年的业绩记录。ICRA 注意到,该投资组合可以与国家配电公司 (discoms)、商业和工业客户以及中央中介采购商签订固定关税的长期购电协议 (PPA),加权平均余额 PPA 期限约为 19 年,为收入和现金流提供了良好的可视性。此外,健康的现金

hpcl 可再生和绿色能源有限公司 (hprge) - 访问网站

注意:要求潜在投标人派出有权参加会议的高级和称职代表免责声明:此投标前会议邀请由印度斯坦石油公司有限公司发布,仅供一般信息之用,涉及公司对投标人参与投标的准备情况的要求。这不应被视为出售要约或购买、购买或订阅任何平台/解决方案的要约邀请,而仅仅是邀请讨论 HPCL 所需的解决方案以及投标人是否符合 HPCL 的条款和条件。本会议邀请或其中包含的任何内容均不构成公司任何合同或承诺的基础或依据。本邀请文件不构成公司或其任何集团公司的任何形式的承诺。此外,本邀请文件既不授予任何有意向方被选中参与投标过程的权利,也不期望任何有意向方被选中参与投标过程,本邀请文件或投标人随后提交的任何文件均不构成公司或任何其他实体与有意向方之间的合同。公司保留接受或拒绝任何有意向参与者给出的任何回复/建议的权利。投标人应定期访问公司网站,以随时了解澄清/修订/时间延长(如有)。在这种情况下,公司不承担任何财务义务。公司对未收到任何投标人通过任何方式发送的信函概不负责。公司在任何情况下均不负责承担或偿还任何投标人因参加本次会议而产生的任何支出或费用。通知的目的是与潜在投标人进行互动,以了解工作范围和选择方法中的任何偏差和澄清。

监视朝着资源有效和...

经合组织一直支持其成员和合作伙伴国家实施废物和材料管理的有效政策,改善其绩效并向公众,决策者和当局提供可靠的信息。实施共同的政策目标和推进这些领域的良好实践的主要工具是经合组织法律文书。有关资源生产力的建议要求提高资源生产力并降低材料和产品使用的负面影响。它建议信徒促进面向生命周期的综合方法,开发和促进使用指标来评估物质资源使用效率,并改善和使用国际上兼容的材料流量帐户。有关环境信息和报告的建议,要求采用全面的环境信息和报告方法。它建议信徒提高数据,统计数据和对环境和可持续发展的衍生指标的质量和政策相关性,并制定和使用与政策相关和可靠的指标,以衡量环境绩效和朝着可持续发展以及整合环境和经济决策的发展。

沃尔万可再生能源有限公司

CARE A1+ 商业票据 1,000.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 理由和关键评级驱动因素 CARE Ratings Limited(CARE Ratings)已将其分析 Walwhan Renewable Energy Limited(WREL)信用状况的方法从综合改为合并。CARE Ratings 考虑了 Tata Power Renewable Energy Limited(TPREL)的合并运营状况和财务状况,因为该集团的各种可再生资产之间有着强大的业务联系,这些资产由各个子公司直接或间接持有。CARE Ratings 有利地考虑了 TPREL 在 WREL 的 100% 所有权,因此将 WREL 视为该集团的重要控股子公司。控股子公司被认为拥有共同的信用状况,因为它是母公司的延伸部门,仅由于监管或运营原因而具有独立的法律存在。实体之间存在高度的业务、财务和管理联系。调整 TPREL 长期银行贷款和不可转换债券 (NCD) 评级的原因在于,该公司与母公司塔塔电力有限公司 (TPCL) 之间继续保持着密切的业务和运营联系,鉴于蒙德拉业务盈利能力的提高、奥里萨邦配电公司的好转以及公司财务业绩的持续改善,TPCL 的信用状况有所上升。由于其大部分产能都签订了长期购电协议 (PPA),且经营记录良好,产能利用率 (CUF) 表明其运营业绩良好,因此其低销售风险继续为其评级提供保障。评级继续考虑 TPREL 的投资组合多样化 — 包括其跨多个邦的分布、跨邦的多家承购商、中央公用事业公司以及专属和商业和工业 (C&I) 客户,以及技术方面。评级还得益于 TPREL 对 TPCL 的战略重要性,它是该集团的增长引擎,而且 TPREL 在 Tata Power 集团内享有财务灵活性。CARE Ratings 预计将继续向 TPREL 提供财务和运营支持。TPREL 董事会已于 2023 年批准了 WREL 及其 19 家子公司 TP Wind Power Limited、Tata Power Solar System Limited 和 Chirasthaayee Saurya Limited 与 TPREL 合并的安排计划。管理层预计此次合并将在 2025 财年完成,但鉴于这些实体均为其子公司,合并不会对 TPREL 的信用状况产生任何重大影响。CARE Ratings 还注意到,集团的整个可再生能源业务,包括工程、采购和施工 (EPC)、运营和维护 (O&M) 以及模块制造,将在 2023 财年并入 TPREL。评级还考虑了位于泰米尔纳德邦蒂鲁内尔维利的 4.3 GW 组件设施的调试,以及到 2025 财年调试等效电池容量的目标。2024 财年第三季度,Blackrock Real Assets 和 Mubadala Investment Company 持有的强制可转换优先股 (CCPS) 被转换为普通股权,从而导致 TPCL 在 TPREL 的股权被稀释约 11.43%。尽管前述对 TPREL 的资本注入,但由于大规模的资本支出 (capex) 计划,杠杆率预计仍将保持在高位。评级还受到与向较弱的配电公司出售电力相关的重大交易对手信用风险、利率风险、气候和技术风险的制约。评级敏感性:可能导致评级行动的因素积极因素 • 改善 TPREL 和 TPCL 的信用状况。

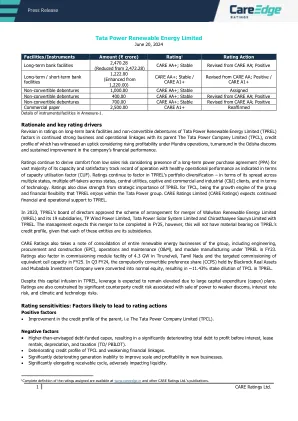

护理评级 - 塔塔电力可再生能源有限公司

不可转换债券 1,000.00 CARE AA+;稳定 已分配 不可转换债券 400.00 CARE AA+;稳定 从 CARE AA 修订;正面 不可转换债券 700.00 CARE AA+;稳定 从 CARE AA 修订;正面 商业票据 2,500.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 理由和关键评级驱动因素 塔塔电力可再生能源有限公司(TPREL)的长期银行设施和不可转换债券评级的修订考虑到与其母公司塔塔电力有限公司(TPCL)之间持续保持强劲的业务和运营联系,鉴于蒙德拉业务盈利能力的提高、奥里萨邦配电公司的好转以及公司财务业绩的持续改善,塔塔电力的信用状况有所上升。考虑到其绝大部分产能都签订了长期购电协议 (PPA),并且运营记录令人满意,产能利用率 (CUF) 表明运营业绩良好,因此评级继续从低销售风险中获得安慰。评级继续考虑 TPREL 的投资组合多样化——其业务遍布多个州、多个州的承购商、中央公用事业、自营和商业及工业 (C&I) 客户,以及技术。评级还从 TPREL 对 TPCL 的战略重要性、作为集团的增长引擎以及 TPREL 在 Tata Power 集团内享有的财务灵活性中获得优势。CARE Ratings Limited (CARE Ratings) 预计将继续为 TPREL 提供财务和运营支持。2023 年,TPREL 董事会批准了 Walwhan Renewable Energy Limited (WREL) 及其 19 家子公司 TP Wind Power Limited、Tata Power Solar System Limited 和 Chirasthaayee Saurya Limited 与 TPREL 合并的安排计划。管理层预计此次合并将在 2025 财年完成,不过,鉴于这些实体均为 TPREL 的子公司,合并不会对 TPREL 的信用状况产生重大影响。CARE Ratings 还注意到,2023 财年,集团整个可再生能源业务,包括工程、采购和施工 (EPC)、运营和维护 (O&M) 以及模块制造均将并入 TPREL。评级还考虑了在泰米尔纳德邦 Tirunelveli 调试 4.3 GW 模块设施以及在 2025 财年调试等效电池容量的目标。2024 财年第三季度,Blackrock Real Assets 和 Mubadala Investment Company 持有的强制转换优先股 (CCPS) 被转换为普通股权,导致 TPCL 在 TPREL 的股权被稀释约 11.43%。尽管向 TPREL 注入了资金,但由于大规模的资本支出 (capex) 计划,预计杠杆率仍将居高不下。评级还受到与向实力较弱的配电公司出售电力相关的重大交易对手信用风险、利率风险、以及气候和技术风险。评级敏感性:可能导致评级行动的因素积极因素 • 母公司(即塔塔电力有限公司 (TPCL))信用状况改善。负面因素 • 债务融资资本支出高于预期,导致总债务与利息、租赁前利润之比大幅恶化