XiaoMi-AI文件搜索系统

World File Search System盈利率

了解 SMPI 利率 - Elston

参照欧盟金融工具市场指令 2014/65/EU(“MiFID II”):本报告不提供行动建议,提供可供公众免费使用的信息,因此不构成 MiFID II 定义的“研究”。这是因为本报告仅包含有关一种或多种金融工具或发行人的事实信息,并未明确或隐含地推荐或建议投资策略。因此,它不构成欧盟市场滥用条例(“MAR”)第 3(1)(35) 条与 MAR 第 3(1)(34) 条结合定义的投资建议。有关更多信息,请参阅 ESMA 指南 ESMA70-145-111 第 12 版。

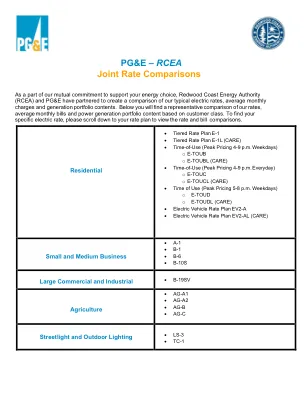

RCEA - 联合利率比较

PG&E PCIA/FF 代表电费差异调整 (PCIA) 和特许经营费附加费 (FF)。PCIA 是一种收费,用于收回 PG&E 目前高于市场价格的发电资源成本。这些资源是在客户转向第三方发电供应商之前承诺的。PG&E 充当特许经营费附加费的收款代理,该附加费由加州公用事业委员会代表 PG&E 服务区域内的城市和县向所有客户征收。PCIA 和 FF 附加费中包含的资源成本包含在 PG&E 捆绑服务客户的发电费率中

利率和费用的政策-26.12.2024.docx

a)按照数字贷款准则,以所有数字贷款指南和印度储备银行通函以适用于2024年4月15日的关键货物声明(KFS),以所有数字贷款准则(KFS),以所有数字贷款准则和RBI通函,以所有数字贷款指南和RBI通函以标准化的格式执行合同之前,以所有数字贷款的标准化格式执行合同之前, a)关键事实声明(KFS)。 b)批准的贷款金额以及条款和条件(包括年利率的利率和年度百分比利率)(包括所有费用和费用以外的所有费用和费用,例如罚款和延迟付款费用等。a)关键事实声明(KFS)。b)批准的贷款金额以及条款和条件(包括年利率的利率和年度百分比利率)(包括所有费用和费用以外的所有费用和费用,例如罚款和延迟付款费用等。c)罚款 /逾期费用的详细信息以及客户与其贷款帐户和申请方式以及延迟偿还贷款的延迟付款费用的其他费用,将在贷款协议中BOLD中提及)。

货币政策与短期利率脱节......

另一方面,新兴市场的利率全面上升,表明这一时期新兴市场普遍存在短期利率脱节现象。我们的结果表明,对于一般的新兴市场而言,短期利率脱节及其反周期性都非常明显。然而,我们的样本存在异质性。我们证明,这种异质性至少可以部分地通过一个国家的金融部门对美元融资外部资本流动的依赖程度来解释。这种依赖使该国面临外部融资成本波动的风险,这种波动要么是由于全球融资条件的外生变化,要么是由于国内条件变化导致的外部融资溢价的内生变化,例如国内条件的改变,如资本充足率上升

义隆电子股份有限公司章程

实收资本额时不在此限;另视公司营运需要及法令规定提列特别盈余公积,如尚有盈余并同期初未分配盈余,由董事会拟具盈余分配案,以发行新股方式为之时,应提请股东会决议后分派之。 本公司依公司法规定,授权董事会以三分之二以上董事之出席,及出席董事过半数之决议后,将应分派股息及红利或公司法第二百四十一条第一项规定之法定盈余公积及资本公积之全部或一部以发放现金之方式为之,并报告股东会。股利分派比例如下: 当年度拟分派盈余数额不得低于累积可分配盈余之百分之五十;现金股利,不得低于股利总额之百分之十。 员工酬劳发给股票或现金之对象,得包括符合一定条件之控制或从属公司员工。 第七章附则第三十条:本公司组织规程及办事细则另定之。 第三十一条:本章程未订事项,悉依公司法及其他法令规章办理。

巴西中立实际利率的度量

使用中性利率指导货币政策的固有困难是它是一个不可观察的变量。此外,此速率随着其决定因素的演变而变化,例如潜在的产出增长率;经济因素在消费,储蓄和投资方面的偏好;金融系统效率;以及经济风险溢价。因此,文献和货币政策的行为都考虑了中立利率估计的高度不确定性,并规定了它们经常被重新评估。作为这种不确定性的例证,该框对巴西经济1的中性利率进行了几种估计,该估计是通过不同的方法获得的,并有需要注意的是,文献中存在替代方法,并且可能在其决策过程中被货币当局考虑。因此,此框并不是详尽的分析。

新冠肺炎疫情后自然利率的衡量

1 有关模型规范的详细信息,请参阅 HLW (2017) 第 2 节和附录 A。我们以 Gal´ı (2008) 中的开放经济新凯恩斯主义模型规范为起点,并放宽两个标准限制以使用简化形式的 IS 和菲利普斯曲线方程。 2 请注意,与 HLW (2017) 不同,我们不假设潜在产出的趋势增长率与自然利率之间存在一一对应的关系。相反,我们遵循 Laubach 和 Williams (2003) 并估计这种关系。我们继续发现一个接近于 1 的系数。有关 HLW (2017) 模型更改的详细信息,请参阅附录 A1。

利率快回来和对爱尔兰经济的影响

在本文中,我们探讨了最近利率提高对爱尔兰经济的影响,并使用2023-2025时期的方案列出了潜在的影响。我们使用爱尔兰经济的COSMO宏观经济学模型来测试信贷市场和实际经济的影响,并分别介绍了对消费者,公司和抵押贷款市场的影响。我们还使用家庭融资和消费调查(HFC)中的微观数据来测试对利率抵押贷款负担能力的影响。我们的Sce-Narios是从欧洲银行管理局(EBA)压力测试中得出的,这些压力测试为政策利率提供了基本和不利的结果。将这些与乌克兰战前战争基线进行了比较。我们发现对抵押贷款市场和房价的显着影响以及对关键宏观经济总体(例如投资,消费和产出)的显着影响。我们还观察到住房支付与收入比率的增加,但通过剩余收入方法衡量的抵押可承受能力差异没有大幅增加。

利率预期对LDI策略的影响

未来几个月和几年,环境可能会有多种可能的情况,但为了从不对冲利率的决定中获益,收益率必须上升到比当前收益率曲线所暗示的还要高。换句话说,债券投资者整体(“市场”)预计收益率会上升,当前价格反映了这种观点。如果利率如预期上升,那么所有期限的债券回报率将相同。如果收益率上升,但低于预期,那么较长期债券的回报率将更高,对冲负债将更好。此外,收益率越低,对利率变化的敏感度就越高。例如,2000 年 12 月,彭博巴克莱长期信贷指数的收益率为 7.94%,敏感度(久期)为 9.3%。截至 2020 年 6 月底,同一指数的收益率为 3.16%,敏感度(久期)为 15.0%。因此,2020 年负债对收益率进一步下降的敏感度将提高 50% 以上。