XiaoMi-AI文件搜索系统

World File Search System税款

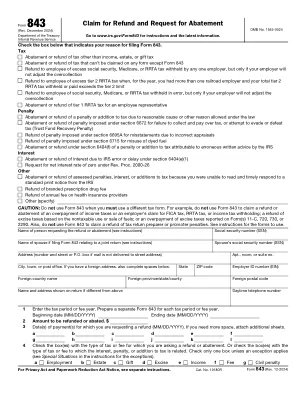

表格843,索赔退款并要求减免

退还了品牌处方药费的健康保险提供商年费用其他(指定)谨慎:在必须使用不同的税款表格时请勿使用表格843。例如,请勿使用843表格要求退款或减免所得税或雇主对FICA税,RRTA税或所得税预扣的索赔;根据不可用或出售燃料的税款退还消费税;或报告表格11-C,720、730或2290的消费税税。此外,请勿使用843表格要求退还纳税申报表或发起人处罚。请参阅要使用表格的说明。

7。销售和使用税收一般规定

南卡罗来纳州代码§§12-36-1310(a)和12-36-1110对南卡罗来纳州零售,使用或其他消费的有形个人财产的销售价格征收6%的使用税,无论该零售商是否从事南卡罗来纳州的商业。使用税是根据南卡罗来纳州代码§12-36-1330的购买者的责任。如果购买者;但是,有从卖方收取或授权收取国家使用税的卖方收据,表明卖方已从购买者那里收取了税款,购买者可以免除税收的责任。南卡罗来纳州允许对南卡罗来纳州的州和地方销售缴纳的使用税,或者在购买有形个人财产的情况下应应付并在其他州支付税款。请参阅南卡罗来纳州的收入裁定#18-9。

VEHI 备忘录自助餐厅计划(§第 125 条)– IRS 限制...

税法允许雇主让员工在税前缴纳某些福利计划,即所谓的“合格福利” 1。这意味着用于支付这些福利的工资在征收大部分税款之前从员工的收入中扣除。此外,缴纳的福利金不包括在员工当年的 W-2 表 1 工资中。对许多员工来说,这最终会减少所得税和工资税 (FICA)。由于雇主不缴纳相应的 FICA 缴纳额,因此还可以节省一些税款。当然,FICA 缴款额的减少也会影响个人在社会保障下的最终福利。根据个人在受雇期间从该计划中扣除的金额,减幅可能会有很大差异。

数据提交和数据标记活动及参与赏金计划的条款

4.2 税费:您承认并同意,您有义务将从 Sapien 收到的所有报酬报告为自雇收入。收到 Sapien 的任何资金后,您有责任支付所有所得税。您有责任遵守适用于您的任何当地、州、省、联邦或国际税法和法规。您必须确保及时进行所有必要的税务申报和付款,并保留准确的记录以支持您的税务报告义务。Sapien 不负责代表您预扣任何税款,您同意赔偿并使 Sapien 免受因您未能报告和支付任何适用税款而引起或与之相关的任何索赔、责任、损害、损失和费用(包括合理的律师费)。

请求为FCS&CPD提供糖的建议,GOM

vi。投标人应完全熟悉适用的职责,费用,税款和其他税收/费用,该费用由FCS&CP根据该协议应支付的金额扣除。商业投标应包括商品和服务税(SGST/ CGST/ IGST)以及其他适用的费用,关税,运输,税款和其他费用。vii。与任何商品或物资相关的其他职责,征税和最低支持价格(MSP)应根据现行法律确定。由于新的或经过修订的政府政策或法规,应对税,征税或MSP的任何更改,则将偿还供应商的任何额外费用。相反,如果减少了这些财务义务,则将要求供应商将相应的金额退还给政府。

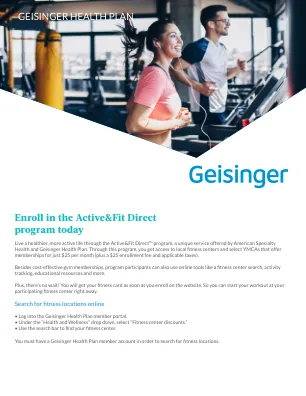

今天参加Active&Fit Direct计划

问:参加Active&Fit Direct计划需要多少费用?A:当您注册时,注册费用为25美元,本月25美元(无论该月内的入学日期如何)为下个月25美元,适用税款应到期。每个月的费用为25美元(加上适用的税款)。经过3个月的承诺,参与是按月。注册后,您可以查看或打印健身卡,然后将其带到Active&Fit Direct Network中的任何健身中心。一旦健身中心验证了您参加Active&Fit Direct计划的注册,您将签署标准会员协议,并从健身中心获得卡或钥匙标签,以检查后续访问。

基本法:国家经济(最初于 5735-1975 年通过)

1. (a) 不得征收税款、强制贷款和其他强制付款,其税率不得改变,除非法律规定或依据法律。费用也同样适用。 (b) 税款、强制贷款、其他强制付款和向国库缴纳的费用,其税率未在法律中规定,法律中也没有规定其规定需要议会或其委员会之一的批准,其规定需要事先批准或在法律规定的期限内批准——通过议会决议或由议会授权的委员会之一的决定。 国家资产 2. 国家资产的交易、权利的取得和以国家的名义承担的责任,应由法律授权或依据法律授权的人员进行。 国家预算(第 1、2、7、8、9、12 和 13 条修正案)

116wbabb, - 西孟加拉邦生物多样性委员会

1。知名的供应商只能参加此招标过程。2。招标参与者应填写封闭式的表格,以详细介绍其公司在附件A中的全部详细信息。3。密封报价应发给成员秘书W.B.生物多样性委员会,Prani Sampad Bhawan(五楼),LB -2,Sector -III,盐湖城,加尔各答-700 106,西孟加拉邦,并在最高的“化学品和玻璃杯供应”的报价上。应将盖子放在掉落框中,或者应通过注册邮寄发送,以便在24-06-2024(15.00 hrs)之前到达该办公室。报价在未娱乐的到期日和时间后收到的报价。4。引用文档是不可转让的。S.董事会不得仅根据最低价格接受要约。质量是合同的本质。6。报价的价格应包括物品的成本,所有税款和税款,以及免费送货等。引用的价格应自报价开放之日起60天内有效。出价引用价格不包括税款,职责等。应被拒绝。7。报价将在16.00小时的24-06-2024开放。8。接收订单后成功的投标人应在订单之日起30天内交付所需的项目。

2024-2029 年商业计划

• 门槛准入水平从 3500 英镑提高到 5000 英镑 • 征税结构将基于在投票日 2024 年 3 月 14 日根据房产应税价值 (RV) 确定的分级制度 • BID 征税将由房产占用人支付 - 即有责任支付非住宅税率的人 • 所有符合条件的占用人(符合条件的房产),即在投票日当地评估员估价名册上列出的有资格支付非住宅税率的人,均有责任缴纳征税 • 征税支付与企业支付的税率无关,而是基于房产的应税价值 • 如果房产的占用人发生变化,在找到新占用人之前,房产所有者将负责支付征税 • 任何新的商业开发、现有房产的细分或房产或新业务的合并,以及进入非住宅应税估价商业改善区 5 年期限内,任何位于该区域的物业均须缴纳 BID 改善税 • 如果物业在开具税款发票之日或随后的任何空置期内空置,则业主须缴纳税款 • 自助式度假住所并非任何人的唯一或主要住所,并且可以(或计划)用于商业基础出租(以盈利为目的),在财政年度内短期出租总计超过 140 天,仍须缴纳全年非住宅税,并将被纳入并有责任缴纳税款 • 税款适用于应税价值为 5000 英镑及以上的物业。征税等级最高为 1,200,000 英镑及以上 • 对于第 2 年、2025/26 年及随后的几年,旅游业 BID 委员会将有权根据通货膨胀率(与消费者价格指数 (CPI) 挂钩的指数)每年增加 BID 征税