XiaoMi-AI文件搜索系统

World File Search System第二类

第二类博彩的最低内部控制标准

(f) CPA 测试。(1) 必须聘请独立注册会计师 (CPA) 执行“商定程序”,以验证博彩业务是否符合本部分规定的最低内部控制标准 (MICS) 或部落批准的差异,并已获得委员会的同意。CPA 必须报告 CPA 发现或提请 CPA 注意的每个事件和程序,CPA 认为这些事件和程序不符合最低标准或部落批准的差异,并已获得委员会的同意。“商定程序”可以与年度审计结合执行。部落必须在博彩业务财政年度结束后 120 天内向委员会提交两份报告。在执行合规审计时,注册会计师必须使用《鉴证业务准则声明》第 10 号。第 101 节(“鉴证业务”)和第 201 节(“商定程序业务”)(统称“SSAE”),2007 年 7 月 12 日,美国注册会计师协会 (AICPA)。SSAE 编号第 101 节和第 201 节的第 10 号经联邦公报局长根据 5 U.S.C. 批准以引用方式纳入本节。552(a) 和 1 CFR 第 51 部分。要执行本节中未指定的任何版本,委员会必须在联邦公报上发布变更通知,并且材料必须向公众提供。您可以从美国注册会计师协会获取副本,地址:220 Leigh Farm Rd., Durham, NC 27707, 1–888–

新指南将指导新加坡企业减少第二类排放

5 对于主要排放贡献来自电力消耗(即范围 2 排放)的企业来说,了解范围 2 排放的来源以及如何减少范围 2 排放是加速其脱碳之旅的关键。为了确保建议切实可行、基于证据并符合当地商业环境,该剧本将以新加坡的排放管理政策为基础,结合对范围 2 脱碳策略的案例研究、研究和评估的深入分析。 6 数字剧本版本将于 2024 年 10 月 21 日至 25 日与 2024 年新加坡国际能源周 (SIEW) 一起推出。此版本包括前两部分,它们将为完整的剧本设定背景,概述新加坡的范围 2 相关排放、新加坡目前的脱碳政策和法规状况以及减少碳排放的商业案例。此版本也可在 https://go.gov.sg/playbook-scope-2-emissions-reduction-for-sg-businesses 上查阅。完整版剧本将于 2025 年第一季度推出。

§8458. 确定受益计划第一类和第二类成员转入确定缴款计划的条件。

§8458. 确定受益计划第一类和第二类成员转入确定缴款计划的条件。(a)缴款服务年限少于 10 年的第一类成员。管理人应确定北马里亚纳群岛退休基金的第一类成员。缴款服务年限少于 10 年的成员有权以书面形式自愿且不可撤销地选择在管理人选定的日期或之后成为确定缴款计划的成员,该日期应为根据§8454 确定的生效日或之后。根据法律要求,对于此类成员,此选项应在首次生效 12 个月后失效。参与确定缴款退休计划的选择必须以书面形式按照管理人规定的形式和方式进行。在接受员工选择参与固定缴款退休计划之前,管理人必须向计划选择参与固定缴款退休计划的员工提供书面信息,包括说明将员工的退休计划从固定收益退休计划转移到固定缴款退休计划的影响的计算方法,以及其他信息,以清楚地告知员工该选择可能带来的后果。根据本小节做出的参与固定缴款退休计划的选择是不可撤销的。在做出选择后,参与者将登记为固定缴款退休计划的成员,该成员对该计划的参与将受本法案的管辖,并且该成员对固定收益退休计划的参与将终止,并且该成员不会根据该计划获得任何福利。参与者对固定缴款退休计划的登记将在管理人收到填妥的登记表格后的次月第一天生效。已婚的合格成员做出的选择除非经其配偶签字,否则无效。转入固定缴款计划的会员的转入将在转入月份后的第一个工资期结束时生效,或由管理人根据行政需要确定的其他时间生效。 (b) 所有其他 I 类会员和所有 II 类会员。 拥有 10 年或以上缴款会员服务的 I 类会员和退休基金固定收益计划的所有 II 类会员均无资格根据本节转入固定缴款计划。 (c) 符合资格的 I 类或 II 类会员,其账户受合格国内关系令约束,不得根据第 (a) 款规定的任何选择性条款选择成为固定缴款计划的会员,除非《合格家庭关系令》被修改或撤销,且管理人收到法院认证的命令副本。(d)在联邦法律允许的范围内,选择参加固定缴款退休计划的每位合格成员应将北马里亚纳州固定收益退休计划下为该成员托管的员工缴款账户余额转移到一个新账户。

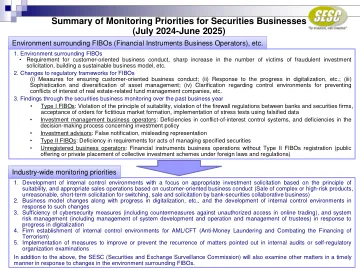

证券业务监控重点摘要...

• 第一类 FIBO:违反适当性原则、违反银行与证券公司之间的防火墙规定、接受虚假市场形成的订单、使用虚假数据实施压力测试 • 投资管理业务经营者:利益冲突控制系统存在缺陷、投资政策决策过程存在缺陷 • 投资顾问:虚假通知、误导性陈述 • 第二类 FIBO:缺乏对特定证券管理行为的要求 • 未注册的业务经营者:未进行第二类 FIBO 注册的金融工具业务经营者(根据外国法律法规公开发行或私募集合投资计划)

CHMP 会议纪要 2023 年 6 月 19 日至 22 日 - 欧洲药品管理局

10.9. 成员国之间对第二类变更的分歧——MAH 根据委员会条例 (EC) No 1084/2003 第 6(13) 条启动的仲裁程序 ............................................................................................................................................. 42

22-0252 答复摘要

(a) 除非本法授权,任何人制造、运送或意图制造或运送管制物质而持有管制物质都是违法的。任何人违反本小节关于以下事项的条款:(i) 属于第一类或第二类的管制物质,即为麻醉药品或甲基苯丙胺,即属重罪,一经定罪,可在州惩教所中被判处不少于 1 年但不超过 15 年的监禁,或处以不超过 25,000 美元的罚款,或既处以罚款又处以监禁:但任何人违反本条款,明知属于第二类的管制物质是芬太尼,无论是单独使用还是与任何其他物质组合使用,均应处以不超过 50,000 美元的罚款,或在州惩教所中被判处不少于 3 年但不超过 15 年的监禁,或既处以罚款又处以监禁;

蒙巴萨技术大学蒙巴萨技术大学邀请适当合格的候选人申请Follo

医学学士学位和外科学士,社区健康,人口健康,环境健康或公共卫生,医学实验室科学,营养和饮食学,至少具有TUM的荣誉(上层)或从相当于/认可的机构或第二类荣誉(至少培训)或2级研究(2)(2)(2)(2)(2)的年份(2)(2)。

第一类 - 食品、口粮和水陆军第一类供应清单包括 MRE、UGR 口粮、预包装餐食、零食等,以维持人员

第一类 — 食物、口粮和水陆军第一类补给清单包括 MRE、UGR 口粮、预包装餐食、零食等,这些都是在作战期间维持人员生存所必需的。餐食分为三类:即食餐 (MRE)、统一团体口粮 (UGR) — A 选项和 UGR — 加热即食。后勤规划人员根据人数乘以口粮周期再乘以发放周期来预测维持部队所需的餐食。第二类 — 服装和装备陆军第二类补给清单包括防护装备、帐篷、工具、制服、未分类的地图、服装工具包、手动工具和个人装备。19 世纪 20 年代,美国士兵穿踝靴。他们没有左靴或右靴,这样两只脚都可以穿。这样做的原因是士兵不会混淆哪只脚穿哪只靴子。这种设计非常不舒服,直到他们能够穿上它,以便它能更好地贴合他们的脚。