XiaoMi-AI文件搜索系统

World File Search System管理费用

延期薪酬计划(457计划)

延期补偿计划 (457 计划) 为更安全的未来储蓄的必要性显而易见。理财规划师估计,您需要退休前收入的 70% 左右来维持退休后的生活水平。延期补偿计划提供税收优惠,帮助您为未来储蓄。您对计划的供款将在您纳税前直接从您的薪水中扣除。这意味着您当前的应税收入减少了,也意味着您为收入缴纳的税款也减少了。您可以通过选择计划提供的各种投资选项来决定如何投资您的供款。您的延期收益也可延期纳税。供款和收益在提取时才需纳税。延期补偿计划概述什么是延期补偿计划?纽约电力局延期补偿计划(“计划”)是一项自愿退休储蓄计划,可让您今天为退休进行储蓄和投资。该计划受《国内税收法典》第 457(b) 条管辖。虽然与员工储蓄计划(我们的 401(k) 计划)类似,但递延薪酬计划具有重要差异和限制,您在选择成为计划参与者之前应了解这些差异和限制(请参阅员工储蓄计划手册)。谁为计划付费?管理局支付计划的全部管理费用。招股说明书中指定的与计划下提供的各种基金相关的任何投资管理费用或其他费用均由投资这些基金的参与者支付。谁管理投资?T. Rowe Price Associates 是美国历史最悠久、规模最大的投资管理公司之一,担任该计划的投资经理、记录员和受托人。谁管理该计划?递延薪酬计划委员会管理该计划。该委员会负责解释和执行计划的规定。参与谁有资格?如果您是管理局的全职或兼职员工,您可以在入职之日起加入延期薪酬计划。如何加入该计划?您可以通过在线注册并在线填写受益人来参与该计划。工资扣除从每月的第一个工资期开始。您正确填写的注册必须在您希望生效日期之前的月份 15 日之前由 T. Rowe Price 处理。

住房预付指南

(d) 我必须将对 NASFUND 的缴款率再提高 2%,直到累积资金恢复到没有提款时的水平;如果尚未偿还 2%,NASFUND 有权要求雇主扣除款项;(e) 如果在完成上述 (a) 点之前出售住宅,我将从出售所得中向 NASFUND 偿还预付款的未偿余额,或者如果您已将款项转入另一个 ASF。(f) NASFUND 有权从我的 NASFUND 账户中扣除和提取预付款的管理费用。(g) 预付款应直接支付给:(i) 如果需要额外贷款,则支付给银行或金融机构;或 (ii) 供应商;或 NASFUND(或转入的另一个 ASF),向我预付相同金额;(iii) 建筑材料供应商。 (h) 住宅/场地的建造或购买应在提取预付款后六 (6) 个月内开始或结算(视情况而定);以及 (i) 如果购买或建造未能实现,或者违反这些条件,则 NASFUND 有权从会员处收回全部预付款(若未退还)。

2。禁忌症(不对以下患者进行管理)2.1非吸烟者[药物为...

如果接受治疗的患者需要出于任何原因进行住院治疗,则该患者被告知已报告了尼古丁成瘾管理费用的设施标准,并继续基于患者戒烟的强烈意图继续戒烟的治疗,该医疗机构可能会为这种药物计算该药物所需的药物费用。在计算药品费用时,当规定该药物以提供持续计划的戒烟指导时,允许计算,考虑到在门诊诊所中实施的戒烟治疗的内容,不允许进行计算,并且如果该药物被处方与暂时戒断的示例有关,请在征用医疗费用的情况下,请在此药物处方,以征求医疗费用。规定了在门诊诊所计算尼古丁成瘾管理费的患者,以继续戒烟治疗。”住院期限将在12周内不包括在内,这是尼古丁成瘾管理费的计算期,住院期间的处方不包括在5种治疗中,允许计算尼古丁成瘾管理费。

请求书

合作,审查与海上 C2 相关的当前和未来能力。未来的能力要么是国家所有,要么是商业可用(由东道国或北约机构采购)。HQ SACT 尚未承诺采购本文所述的任何系统、产品、服务或技术,本 RFI 的发布不应被视为此类承诺,也不应被视为授权承担需要或寻求报销的费用。此外,受访者被告知,HQ SACT 不会支付响应此 RFI 所产生的任何信息或管理费用。响应此 RFI 的费用应由响应方独自承担。不响应此 RFI 并不妨碍参与任何后续的征求建议书 (RFP)(如果将来发布)。与 ACT 共享的所有信息可能会与签约的第三方共享,以便在需要时支持能力开发过程。如果以后作为北约共同资助能力发展的一部分进行竞争性招标,提供数据或缺乏数据不会对任何受访者造成损害。

Platinum Group Metals Ltd.报告2025年结果

2024年12月5日,公司与BMO Nesbit Burns Inc.和Beacon Securities Limited(“加拿大代理商”)和BMO Capital Markets Corp.签订了股票分配协议(“美国代理商以及与加拿大代理商(“代理商”)一起用于新的市场股权计划(“ 2025 ATM”),可分配高达5000万加元(或同等的加拿大公共股票)(“提供的股份”)。公司将不时通过公司酌情通过代理商向公众发行所提供的股票。根据2025 ATM出售的提供的股票将在销售时以现成的市场价格出售。任何此类销售的净收益都将用于Waterberg物业(“ Waterberg Project”)预施工现场工作,工程和准备工作,这是Waterberg Project的潜在第一阶段开发计划,一项沙特阿拉伯冶炼厂和基准金属炼油厂确定的可行性研究,一项应急服务以及一般公司,公司和管理费用。迄今为止,未根据2025 ATM出售普通股。

疫苗同意书

q 流感 q Twinrix(甲肝/乙肝组合)0、1 和 6 个月时注射 q Vaqta(甲肝)0 和 6-18 个月时注射 q Energix-B 20mcg/ml -0、1 和 6 个月时注射 q Gardasil 9 – 根据年龄重复注射 q MMR II – 一剂 q Menveo(脑膜炎球菌 ACWY)– 一剂 q Bexsero(脑膜炎球菌 B)– 0 和 2 个月时注射 q Prevnar 13(肺炎球菌)-1 剂 q Pneumovax 23(肺炎球菌)– 1 剂 q Shingrix(带状疱疹)0 和 2-6 个月时注射 q Td(破伤风)– 1 剂 q Boostrix(Tdap)– 1 剂 q Varivax (水痘)——0 和 1 个月时接种 3. 财务责任——通过以下签名,我确认我已接种上述疫苗,并授权 Spartan Pharmacy 向我的保险公司收取疫苗和管理费用。如果我的保险公司拒绝支付全部或部分金额,我同意对付款承担个人和全部责任。

原来的

2018 年 5 月 30 日,委员会的费率案命令编号 44967(“44967 命令”):(1) 批准合并请愿人的 OSS 和 PJM 附加条款机制;(2) 批准与客户分享零美元以上 OSS 利润的 95%(按年);(3) 确定请愿人的收入要求(用于制定基本费率)不包括任何嵌入式 OSS 利润;(4) 批准按年跟踪从零售电力客户处收回与 PJM 会员资格相关的费用和信用额,包括 PJM 管理费用、PJM 区域输电扩展计划(“RTEP”)项目成本、净输电拥堵成本和商定的 PJM 成本;(5) 批准通过 OSS/PJM 附加条款收回印第安纳州辖区网络整合输电服务(“NITS”)成本的 100%,但这些费用均不包含在基本费率中; (6)根据印第安纳州预测的 PJM NITS 费用,批准对 PJM NITS 成本回收实行滚动累计上限。

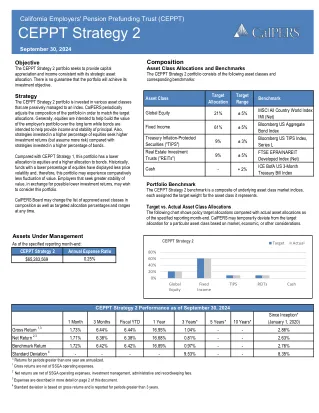

ceppt-strategy-2.pdf - CalPERS

费用 CEPPT 是一种自筹资金的信托,参与的雇主支付所有管理和投资费用。费用会减少总投资回报,费用金额越高。费用越高,投资回报减少的幅度越大。目前,CEPPT 费用率为 0.25%。这相当于每投资 1,000 美元需支付 2.50 美元。费用包括 CalPERS 为管理和监督信托资产而承担的管理费用、支付给 SSGA 以管理所有资产类别的投资管理和行政费用,以及支付给 Northeast Retirement Services 以管理个人雇主账户的记录保存费用。此处所述的费用反映在每单位净资产值中。费用比率可能随时更改,且不会事先通知,原因是平均基金资产或市场条件发生变化等因素。CalPERS 每年审查一次运营费用,并可能酌情进行更改。即使投资组合在某个时期亏损,仍将收取费用。

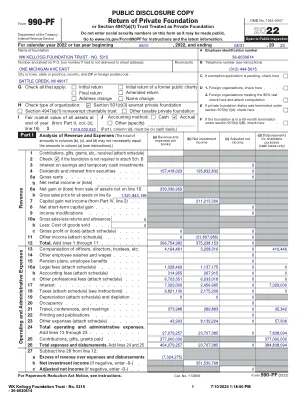

2022 W.K. Kellogg基金会信托990-PF

收到的1个捐款,礼物,赠款等(附件)2检查是否不需要附加SCH。 b 3储蓄和临时现金投资的利息4股息和证券利息。 。 。 。 5A总租金。 。 。 。 。 。 。 。 。 。 。 。 。 b净租金收入或(亏损)6A净收益或(损失)的资产出售不在第10 b行上的所有资产的总销售价格为6A 7的所有资产净收益净收入净收入(从第四部分,第2行)。 。 8净短期资本收益。 。 。 。 。 。 。 。 9个收入修改。 。 。 。 。 。 。 。 。 10A总销售额更少的回报和津贴B较少:出售商品成本。 。 。 c毛利或(损失)(附件)。 。 。 。 11其他收入(附件)。 。 。 。 。 。 总计12。 添加第1至11行。 。 。 。 。 。 。 13官员,董事,受托人等的补偿。 其他14个员工薪水和工资。 。 。 。 。 15退休金计划,员工福利。 。 。 。 。收到的1个捐款,礼物,赠款等(附件)2检查是否不需要附加SCH。b 3储蓄和临时现金投资的利息4股息和证券利息。。。。5A总租金。。。。。。。。。。。。。b净租金收入或(亏损)6A净收益或(损失)的资产出售不在第10 b行上的所有资产的总销售价格为6A 7的所有资产净收益净收入净收入(从第四部分,第2行)。。8净短期资本收益。。。。。。。。9个收入修改。。。。。。。。。10A总销售额更少的回报和津贴B较少:出售商品成本。。。c毛利或(损失)(附件)。。。。11其他收入(附件)。。。。。。总计12。添加第1至11行。 。 。 。 。 。 。 13官员,董事,受托人等的补偿。 其他14个员工薪水和工资。 。 。 。 。 15退休金计划,员工福利。 。 。 。 。添加第1至11行。。。。。。。13官员,董事,受托人等的补偿。其他14个员工薪水和工资。。。。。15退休金计划,员工福利。。。。。16A法律费用(附件)。。。。。。。b会计费(附件)。。。。。c其他专业费用(附件日程安排)。。。17利息。。。。。。。。。。。。。。18税(附件)(请参阅说明)。。。19折旧(附加时间表)和耗尽。。20占用。。。。。。。。。。。。。21旅行,会议和会议。。。。。22印刷和出版物。。。。。。。。23其他费用(附件)。 。 。 。 。 24个总运营和管理费用。 添加第13至23行。 。 。 。 。 。 。 。 。23其他费用(附件)。。。。。24个总运营和管理费用。添加第13至23行。。。。。。。。。

安大略省青少年探索计划指南 2024-2025 年

• 与实现与部委签订的转移支付贡献协议中规定的项目里程碑无直接关系的成本。 • 追溯成本:在计划开始日期 2024 年 4 月 1 日之前发生的任何成本均不符合资助条件。 • 2025 年 2 月 28 日或之后发生的成本不符合资助条件。 • 有形资本成本,例如但不限于土地、建筑物、车辆、设备等。 • 基础设施成本(例如建筑物和设施)。 • 与提案开发和申请开发相关的成本(包括员工和顾问)。 • 与娱乐、礼品和酒精饮料相关的餐饮。 • 与游说或政府关系活动相关的成本。 • 税费(包括但不限于 HST、销售税、纳税申报、所得税等)。 • 基本公用事业服务成本。 • 投资资本、债券、债权证、银行或其他贷款的利息津贴以及相关的债券折扣和财务费用。 • 法律、会计、财产收购。 • 与常规业务活动(互联网等)相关的管理费用。 • 原型设计。注意:以上列表并不详尽。