XiaoMi-AI文件搜索系统

World File Search System股息

2024年7月8日,重要的Tauhara Milestone支持预期的股息UPLIFT

在成功完成电站可靠性运行后,Contact的新Tauhara地热工厂现在正在开展最终调试活动。这是接触26的交付的重要里程碑,这是联系新西兰脱碳的策略。Tauhara的30天电站可靠性运行于6月24日星期一完成,该工厂在该期间不断运行,约为152 mW 1。该植物也以174MW的目标容量成功进行了测试。接触完成委托的最后阶段,陶哈拉将在接下来的两个月中以130-135MW的速度运行,同时进行修改,以解决蒸汽分离厂的一部分中的振动。一旦受过委托,Tauhara预计将在152MW左右运行,直到计划于2025年10月的第一次计划中进行进一步修改,以确保长期生成174MW的长期(如前所述)。联系51.4 MW地热植物,Te Huka 3,在第4224季度在线。替换Wairakei A&B地热发电站是接触管线中的下一个地热开发。联系人针对第4季度2024年第4季度的最终投资决定,该决定的新二元工厂约为100 mW 2,其指示性建筑完成目标为2027年中期。将在八月份的Contact的24 FY24结果中提供进一步的更新,包括Wairakei扩展考虑。Outlook Contact的标准化和预期的EBITDAF为25财年为7.7亿美元,在24财年中的预期高于预期(请参阅附录中的指导表)。3联系'FY25 Outlook反映了其一代投资组合的变化,因为它在与Tauhara和Te Huka 3的Contact26承诺上发表了上网。预计本年度的地热量反映了最终计划的调试活动和Te Mihi的法定四年中断(将发电量降低了约150GWH)。新西兰铝冶炼厂(NZAS),Genesis,Oji Fiber和Pan Pac的大型新长期合同全部从25财年开始。随着预期的气体交付的减少,将需要与收购的发电相匹配,该发电量升高了近期生成成本。与NZAS和当前的地热项目达成了长期合同,在或接近完成时,Contact Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect Hect to n the Conterion Hect the Ctall The Ir Cover the Contrift INT COMP PRET股息将从其当前的35加局年度股息中提供4CPS升高。这将在最终FY24和临时财政部股息期间的2CP中逐步增加。虽然拟议的初始〜100 MW Wairakei替换资本支出项目正在建设中,但目前尚未预期增加每股股息的进一步增加。

汇丰亚太区(日本除外)股息收益基金

免责声明:本文件由汇丰资产管理(印度)私人有限公司(汇丰)编制,仅供参考,不应被视为 i) 购买或出售本文所述证券、商品、货币或其他投资的要约或建议;或 ii) 出售或招揽或购买汇丰共同基金任何基金的要约;或 iii) 投资研究或投资建议。它不考虑可能收到本文件的任何特定人士的特定投资目标、财务状况和特殊需求。投资者应就投资本文可能讨论或提及的任何基金、证券、其他投资或投资策略的适当性寻求个人和独立建议,并应理解有关未来前景的观点可能会或可能不会实现。在任何情况下,汇丰共同基金/汇丰资产管理(印度)私人有限公司和/或其联属公司或其任何董事、受托人、管理人员和雇员均不对因使用本文中的信息/意见而产生的任何直接、间接、特殊、偶然或必然损害负责。本文件仅供从印度境内访问的人士使用,且仅获准在印度司法管辖区分发。严禁向位于印度境外的任何人(包括投资者、潜在投资者或分销商)或居住在印度的外国人分发本文件。本文件或汇丰共同基金的单位均未根据任何外国司法管辖区的证券法/法规注册。在某些司法管辖区分发本文件可能是非法的或受到限制的或完全被禁止的,因此,获得本文件的人士必须自行了解并遵守任何此类限制。如果任何人选择从印度以外的司法管辖区访问本文件,则该人应自行承担风险,汇丰银行及其集团公司对该人因此而违反当地法律或法规的行为不承担任何责任。© 版权所有。汇丰资产管理(印度)私人有限公司 2023,保留所有权利。汇丰共同基金,9-11 楼,NESCO - IT 园区大厦 3,Nesco 综合楼,Western Express Highway,Goregaon East,孟买 400063。马哈拉施特拉邦。商品及服务税 - 27AABCH0007N1ZS,电子邮件:investor.line@mutualfunds.hsbc.co.in | 网站:www.assetmanagement.hsbc.co/in 共同基金投资受市场风险影响,请仔细阅读所有计划相关文件。

交易更新和股息公告

在本公告中包括或通过引用包含的某些陈述可能构成有关集团运营,绩效,前景和/或财务状况的“前瞻性陈述”。除了历史事实陈述以外的所有陈述都是前瞻性陈述,也可能被视为具有前瞻性的陈述。前瞻性陈述有时是但并非总是通过对将来使用日期的使用或“预期”,“目标”,“应得”,“可能”,“可能”,“可能”,“ WILL”,“应该”,“期望”,“相信”,“信仰”,“打算”,“潜在”,“潜在”,“目标”,“目标”,“目标”,“目标”,“目标”,“目标”,“目标”,“”,从本质上讲,前瞻性陈述涉及许多风险,不确定性和假设,实际结果或事件可能与这些陈述所表达或暗示的风险或事件可能有重大不同。还有许多因素可能导致实际的运营,绩效,财务状况,结果或发展与这些前瞻性陈述和预测所表达或暗示的计划,目标和期望有实质性不同。这些因素包括但不限于该小组年度报告中包含的因素(网址为:https://www.closebrothers.com/investor-ressations)。因此,不能保证将满足任何特定期望,并且不应在任何前瞻性陈述上放置依赖。此外,关于过去趋势或活动的前瞻性陈述不应被视为将来将继续进行此类趋势或活动的代表。

Polaris 可再生能源宣布季度股息

关于 Polaris Renewable Energy Inc. Polaris Renewable Energy Inc.(前身为 Polaris Infrastructure Inc.)是一家加拿大上市公司,从事拉丁美洲可再生能源项目的收购、开发和运营。我们是能源转型中业绩出色且财务状况良好的贡献者。公司业务遍及 5 个拉丁美洲国家,包括一个地热发电厂(~72 MW)、4 个径流式水电站(~33 MW)和 3 个正在运营的太阳能(光伏)项目(~35 MW)。 欲了解更多信息,请联系: 投资者关系部 Polaris Renewable Energy Inc. 电话:+1 647-245-7199 电子邮件:info@PolarisREI.com 警告声明 本新闻稿包含某些“前瞻性信息”,可能包括但不限于有关未来事件或未来表现的陈述、管理层对公司未来继续派息能力的预期。此类前瞻性信息反映了管理层当前的信念,并基于管理层当前可获得的信息。前瞻性陈述通常(但并非总是)可以通过使用诸如“计划”、“预期”、“预计”、“预算”、“安排”、“估计”、“预测”、“预测”、“打算”、“目标”、“预期”或“相信”等词语或这些词语和短语的变体(包括否定变体)来识别,或者可能

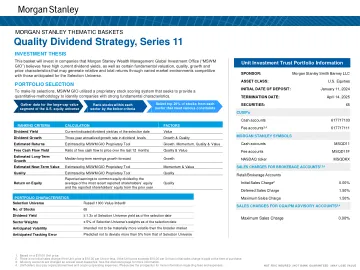

优质股息策略,第 11 系列

股票代码 证券权重 股票代码 证券权重 通信服务 6.12% 医疗保健 16.12% T 美国电话电报公司 1.32 ABT 雅培实验室 3.50 CMCSA 康卡斯特公司 2.92 A 安捷伦科技公司 1.48 VZ 威瑞森通信公司 1.88 AMGN 安进公司 1.10 非必需消费品 4.30% BMY 百时美施贵宝公司 1.16 BBY 百思买公司 1.02 GILD 吉利德科学公司 1.25 DRI 达顿餐饮公司 1.23 JNJ 强生公司 3.28 KSS 科尔士百货公司 0.79 MRK 默克公司 2.41 MTN 韦尔度假村公司 1.26 UNH 联合健康集团1.94 消费必需品 6.26% 工业 14.92% MO 奥驰亚集团 1.66 ADP 自动数据处理公司 1.91 HSY 好时公司 1.02 CSL 卡莱尔公司 1.10 PG 宝洁公司 3.58 CAT 卡特彼勒公司 1.45 能源 6.30% CMI 康明斯公司 1.61 APA APA 公司 1.05 FDX 联邦快递公司 1.13 CTRA Coterra Energy Inc. 0.95 FERG 弗格森公司 1.18 HAL 哈里伯顿公司 1.01 HUBB 哈勃公司 1.32 MPC 马拉松石油公司 0.96 NOC 诺斯罗普·格鲁曼公司 1.27 OVV Ovintiv Inc. 0.93 PH 派克汉尼汾公司 2.28 WMB Williams Companies, Inc. 1.40 SSNC SS&C TECHNOLOGIES Holdings, Inc. 1.67 金融 18.81% 信息技术 11.43% AFL Aflac Inc. 2.08 AMAT Applied Materials, Inc. 1.42 AON Aon Plc. 1.48 CDW CDW Corporation 1.09 BK Bank of New York Mellon Corp 2.47 CSCO Cisco Systems, Inc. 2.42 COF Capital One Financial Corp. 1.57 HPE Hewlett Packard Enterprise Co. 1.08 CINF Cincinnati Financial Corp. 1.31 LRCX Lam Research Corporation 1.01

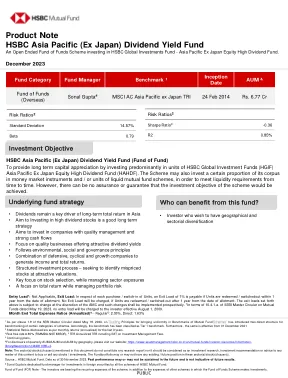

HSBC亚太地区(日本)股息收益基金

TAIWAN SEMICONDUCTOR CO LTD 8.3% SAMSUNG ELECTRONICS CO LTD 7.4% TELKOM INDONESIA PERSERO TBK 4.5% DBS GROUP HOLDINGS LTD 4.5% BAIDU INC-CLASS A 4.4% NATIONAL AUSTRALIA BANK LTD 4.0% TINGYI (CAYMAN ISLN) HLDG CO 3.9% SK SQUARE CO LTD 3.8% AIA GROUP LTD 3.6% PING AN INSURANCE GROUP CO-H 3.4% TELSTRA CORP LTD 3.4% L'OCCITANE INTERNATIONAL SA 3.3% SANTOS LTD 3.2% SOUTH32 LTD 3.2% BHP GROUP LTD 3.1% CHINA CONSTRUCTION BANK-H 3.0% CHINA STATE CONSTRUCTION INT 2.6% KB FINANCIAL GROUP INC 2.6% SK TELECOM 2.5% MEDIATEK INC 2.4% ALIBABA GROUP HOLDING LTD 2.3% UNI-PRESIDENT CHINA HOLDINGS 2.1% HYUNDAI MARINE & FIRE INS CO 2.0% INFOSYS LTD 2.0% HDFC BANK LTD-ADR 1.8% POWER GRID CORP OF INDIA LTD 1.5% HONG KONG EXCHANGES & CLEAR 1.5% QUANTA COMPUTER INC 1.3% MINDSPACE BUSINESS PARKS REI 1.3% SINGAPORE TELECOMMUNICATIONS 1.0% INDIA GRID TRUST 1.0% UNITED MICROELECTRONICS CORP 1.0% WISTRON CORP 0.5% CHROMA ATE INC 0.2% Cash 3.6%总计100.00%

商业战略、现金持有量和股息支付

经营、投资和融资决策(Goshen & Hamdani,2016;Van den Steen,2016)。因此,如果不考虑公司的经营战略3,那么对公司为何以及何时持有现金或支付股息的任何解释都是不完整或误导的。然而,商业战略在这些重要决策中的作用仍未得到充分探索。因此,在本文中,我们研究了公司的商业战略在其现金持有和股息支付决策中的作用。本文的创新之处在于将管理文献中的组织理论与企业现金持有和股息支付的金融文献联系起来。使用 Bentley 等人(2013)对 Miles 和 Snow(1978、2003)战略类型学的改编,我们预测并发现证据表明,探矿者(防御者)可能比其他公司持有更多(更少)现金并支付更少(更多)的股息。此外,对遵循分析器策略的公司进行额外分析的结果与我们的主要结果一致。与本文密切相关的两项研究是 Magerakis 和 Tzelepis(2020 年;以下简称 MT)以及 Cao 等人(2022 年;以下简称 CCHL)。我们的研究在几个方面不同于 MT 和 CCHL。首先,与我们的研究不同,MT 和 CCHL 分别探讨了商业战略对现金持有量和股息支付的影响。鉴于公司的现金持有量和股息支付决策是相互关联的,孤立地考虑其中一个可能会导致相关遗漏变量问题,从而导致结果出现偏差。凯恩斯(1936 年)认为,内部资源有限的公司可以通过清算资产、发行新股/债务或跳过股息来增加资金。此外,大量现金持有量可以保护公司免受流动性危机的影响并促进股息支付。一家利润丰厚但缺乏足够现金支付股息的公司要么被迫借款,要么清算部分资产。另一方面,在支付股息之后,公司的现金持有量会下降。显然,现金持有量和股息支付是相互关联的。有强有力的实证证据支持这些观点。例如,Pinkowitz 等人(2006 年)论证并提供证据表明,在投资者保护较差的国家,由于控股股东存在内部现金被侵占的风险,投资者对支付的 1 美元股息的评价远高于公司内部保留的 1 美元现金持有量。Al-Najjar 和 Belghitar(2011 年)进一步证明公司现金持有量和股息支付是相互关联的。在他们的模型中,当他们估计现金时,他们控制股息,反之亦然。因此,与 MT 和 CCHL 不同,作为稳健性检验的一部分,我们使用联立方程方法估计我们的模型。其次,一些方法论问题和不一致的结果使人们对 MT 和 CCHL 研究结果的普遍性产生了怀疑。例如,MT 和 CCHL 都使用了非常长的样本期:分别为 1970-2016 年和 1962-2019 年。具体来说,CCHL 的最终数据集包含 1962-2019 年期间来自 12,000 多家美国公司的 90,241 个公司年观测值(Cao 等,2022 年,第 5 页)。由于样本期为 58 年,因此平均每年有 1556 个观测值与样本中的 12,000 多家公司有关。因此,样本中的数据不连续性和美国数据的结构性变化对其结果构成了严重威胁。2000 年及以后的美国经济与 20 世纪 60 年代和 70 年代有很大不同。在 20 世纪 60 年代和 70 年代,没有互联网,数字技术在经济中的存在非常有限。如今,科技公司(如苹果、谷歌、Facebook、微软、亚马逊)主导着美国经济。这些问题进一步引发了人们对 MT 和 CCHL 结果的普遍性的质疑。此外,MT 发现,普通最小二乘法 (OLS) 和广义矩法 (GMM) 估计值在策略(感兴趣的变量)上的结果不一致。策略对现金持有量的影响仅对防御者组具有统计显著性(Magerakis & Tzelepis,2020 年,第 688 页)。此外,鉴于 MT 报告的结果基于单一

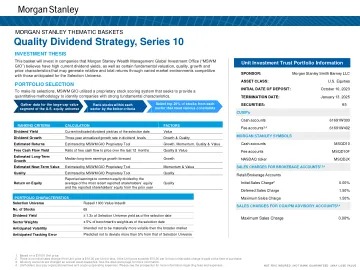

优质股息策略,第 10 系列

股票代码 证券权重 股票代码 证券权重 通信服务 7.27% 医疗保健 16.28% CMCSA 康卡斯特公司 3.03 ABT 雅培实验室 3.69 IPG 埃培智集团 1.14 A 安捷伦科技公司 1.35 OMC 宏盟集团 1.31 AMGN 安进公司 1.34 VZ 威瑞森通信公司 1.79 BMY 百时美施贵宝公司 1.78 非必需消费品 2.43% ELV Elevance Health, Inc. 1.22 EXPE Expedia Group, Inc. 0.81 GILD 吉利德科学公司 1.48 LOW 劳氏公司 1.62 MCK 麦克森公司 1.01 必需消费品 7.81% MRK 默克公司3.24 MO 奥驰亚集团公司 1.53 CI 信诺集团 1.17 GIS 通用磨坊公司 1.41 工业 13.39% KR 克罗格公司 0.88 ADP 自动数据处理公司 2.47 PG 宝洁公司 3.99 CAT 卡特彼勒公司 1.34 能源 7.14% DE 迪尔公司 0.86 APA APA CORP 1.00 FERG 弗格森公司 1.12 CTRA Coterra Energy Inc. 0.82 HUBB 哈勃集团 1.25 EOG EOG 资源公司 2.63 ITT ITT INC 1.29 EQT EQT 公司 0.66 JCI 江森自控国际公司 1.35 MPC 马拉松石油公司 1.12 SSNC SS&C 技术控股公司1.69 VLO 瓦莱罗能源公司 0.91 UNP 联合太平洋公司 2.02 金融 17.85% 信息技术 10.79% AFG 美国金融集团 1.31 APH 安费诺公司 2.13 BK 纽约梅隆银行 1.52 AMAT 应用材料公司 1.45 COF 第一资本金融公司 0.89 CSCO 思科系统公司 3.22 CFG 公民金融集团 1.00 CTSH 高盛科技解决方案公司 1.50 GS 高盛集团 2.11 LRCX 泛林集团 1.13 HIG 哈特福德金融服务集团 1.53 MCHP 微芯片技术公司 1.36

贝尔法斯特/耶稣受难日协定,在25岁时:北爱尔兰的经济有和平股息吗?

大卫·乔丹(David Jordan)和约翰·特纳(John Turner)教授(都是QMS)。•我们在其他地方谈论过1998年之前(例如布朗洛,2013年; 2022)。•NI经济的“直升机概述”,重点是1998年。•经济增长是一个不平衡的过程(即“获胜者”和“失败者”);再次,这是一个

3.1印度经济通过快速的城市化和青年人口的增长而迅速发展。将这个青年膨胀转化为人群股息

3.4认识到对性别平等的必要性,并承认社会各个方面存在的性别差异,印度政府一直在采取各种措施来实现性别平等。性别平等原则是在印度宪法中以其序言,基本权利,基本职责和指令原则所阐述的。《宪法》不仅会给妇女提供平等,而且还使国家有能力采取积极歧视的措施,有利于妇女。为了维护宪法授权,国家制定了各种旨在确保平等权利的立法措施,以应对社会歧视和各种形式的暴力和暴行,并为职业妇女提供特别的支持服务。尽管妇女可能是诸如“谋杀”,“抢劫”,“作弊”等罪行的受害者,但专门针对妇女的犯罪是“针对妇女犯罪”的特征,并在《印度刑法》中具有独家章节。有些法案有特殊规定来保护妇女及其利益,例如《产妇福利法》,《平等报酬法》等。尽管所有法律并非特定于性别,但要定期审查影响妇女的法律的规定,并进行了修正案,以跟上新兴要求的步伐。最关键的修正案是1992年议会于1992年通过的第73届宪法修正案和第74条宪法修正案,以保留在农村地区或城市地区所有当地机构的所有当选办公室的妇女总席位的三分之一。印度还批准了致力于确保妇女平等权利的各种国际公约和人权文书。关键是批准1993年消除所有形式歧视妇女的歧视公约。