XiaoMi-AI文件搜索系统

World File Search System股票指数

富时中国 A 股 25% 科技股上限指数

最简单的产品包括无上限、市值加权的富时中国科技指数,旨在反映中国大中型科技公司的表现。该指数包含行业分类基准 (ICB)“科技”行业的所有成分股,这些成分股属于富时中国指数(富时全球股票指数系列的子集,通常称为“富时 GEIS”),涵盖 A 股、B 股、H 股、红筹股、P 股、S 股和 N 股的所有中国股票类别。根据富时 GEIS 的方法,富时中国科技指数中的 A 股采用 25% 的纳入因子,该指数在短期、中期和长期内与富时中国指数高度相关(超过 90%)。

Manulife Retirechoice(MPF)方案

全球股票市场在截至2024年6月30日的1年期间强烈集会。在2023年下半年,通货膨胀率下降和对美国经济将管理软化的乐观情绪的越来越乐观,全球股票得到了提高。2023年的下半年开始以弱点开始,而股票越来越强迫,越来越多的感觉将需要更高的时间来超越通货膨胀。然而,由于美国柔和的经济数据和超过预期的通货膨胀在股票市场上推动了急剧集会,因此11月是三年来最强大的月份。在2024年上半年,全球股票在许多市场上都有股票指数强烈反弹。情绪受到稳定的公司收入,美国经济的持续韧性以及欧洲和中国经济势头的振奋。

标准普尔全球清洁能源指数的经济物理学研究

摘要:金融市场行为的研究一直很有趣。越来越多的数据的存在和统计技术的发展是金融研究增加的一些原因。然而,理解某些市场行为的困难是一个持续的挑战。在这种背景下,一个新的研究领域“经济物理学”应运而生,其规模不断扩大。我们在本文中建议使用与经济物理学相关的方法来分析一个由生产清洁能源的公司组成的股票指数(标准普尔全球清洁能源指数),并将其与纽约证券交易所(NYSE)作为股票市场基准和原油价格进行比较。在环境问题被提上议事日程的背景下,这是一个重要的研究领域,因为它可以帮助投资者做出决策。我们的结果表明,清洁能源指数似乎比其他指数具有更高的时间序列依赖性,并且受油价的影响小于纽约证券交易所。

彭博全球半导体供应链精选指数编制方法

彭博全球半导体供应链精选指数旨在追踪半导体行业公司的表现。具体而言,该指数旨在将公司分为制造业板块以及涉及高增长终端市场的公司,并根据某些环境和社会因素排除某些公司。该指数旨在增加制造业板块的敞口,其中包括为半导体行业制造设备和零部件、供应原材料或提供代工服务的公司。该指数还保留了部分涉及高增长终端市场的公司,其中包括为汽车、工业和计算终端市场设计芯片的公司。本文件应与彭博全球股票指数方法结合阅读;这些文件共同构成了本指数的指数方法。

延期补偿计划是城里最好的交易!

债券指数基金 0.07% 0.40% 0.72% 股票指数基金 0.04% 0.66% 0.97% 社会责任指数基金 0.11% 0.75% 1.13% 中型股指数基金 0.05% 0.85% 1.17% 国际股票基金 0.29% 0.85% 1.17% 小型股股票基金 0.37% 0.90% 1.21% 静态配置基金 0.21% 0.20% 0.59% 2010基金 0.20% 0.14% 0.59% 2015基金 0.19% 0.11% 0.58% 2020基金 0.19% 0.13% 0.45% 2025基金0.18% 0.13% 0.54% 2030 基金 0.18% 0.13% 0.53% 2035 基金 0.18% 0.14% 0.53% 2040 基金 0.18% 0.15% 0.49% 2045 基金 0.18% 0.16% 0.45% 2050 基金 0.19% 0.16% 0.48% 2055 基金 0.19% 0.17% 0.51% 2060 基金 0.19% 0.18% 0.48%

BullSequana X1000 - Atos

Atos 是数字化转型领域的全球领导者,在 73 个国家/地区拥有约 100,000 名员工,年收入约为 130 亿欧元。作为欧洲大数据、网络安全、高性能计算和数字工作场所领域的领军企业,该集团通过欧洲支付行业的领导者 Worldline 提供云服务、基础设施和数据管理、业务和平台解决方案以及交易服务。凭借尖端技术、数字专业知识和行业知识,Atos 支持其各个业务领域的客户的数字化转型:国防、金融服务、医疗、制造、媒体、能源和公用事业、公共部门、零售、电信和交通。该集团是奥运会和残奥会的全球信息技术合作伙伴,并以 Atos、Atos Consulting、Atos Worldgrid、Bull、Canopy、Unify 和 Worldline 品牌运营。Atos SE(Societas Europaea)在 CAC40 巴黎股票指数中上市。

经济趋势

1 资料来源:eVestment。2 请参阅 Moskowitz、Ooi 和 Pedersen (2012)、Lemperiere、Deremble、Seager、Potters 和 Bouchaud (2014) 以及 Hurst、Ooi 和 Pedersen (2017)。3 有关投资者为何系统性地对新闻反应不足的详细和理论解释,请参阅 Barberis、Shleifer 和 Vishny (1998)、Daniel、Hirshleifer 和 Subrahmanyam (1998)、Hong 和 Stein (1999) 以及 Frazzini (2006)。市场反应的可能解释包括从众行为和对近期市场走势的推断。4 这种趋势已在各种资产类别中得到实证证明。许多研究关注的是单一股票的反应不足——参见 Chan-Jegadeesh-Lakonishok (1996)、Chan (2003)、Frazzini (2006) 和 Sinha (2016)。关于宏观资产反应不足的研究较少——但有两篇值得注意的文章,一篇是 Bhojraj 和 Swaminathan (2006),它将实证证据扩展到国际股票指数,另一篇是 Brooks、Katz 和 Lustig (2018),它记录了固定收益市场对货币政策意外的持续反应不足。

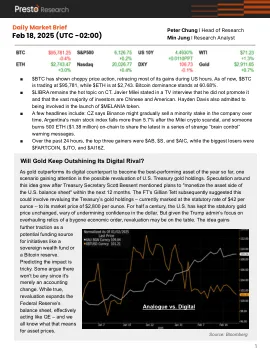

每日市场简介 - 2025年2月18日(UTC -02:00)

■$ btc已显示出波动的价格动作,在美国时间内回顾了大部分收益。到目前为止,$ BTC的交易价格为95,781美元,而$ ETH的交易价格为2,743美元。比特币优势为60.68%。■$ libra仍然是CT上的热门话题。哈维尔·麦莉(Javier Milei)在电视采访中说,他没有推广它,绝大多数投资者都是中国和美国人。海顿·戴维斯(Hayden Davis)也承认参与了$ Melania代币的推出。■一些头条新闻包括:CZ表示,随着时间的推移,Binance可能会逐渐出售该公司的少数股权,阿根廷的主要股票指数下降了5.7%以上,在Milei Crypto丑闻之后,有人烧毁了500 ETH(138万美元)的ETH(138万美元)的链子,以分享一系列奇怪的“大脑控制”战争消息。■在过去的24小时内,前三名是$ ab,$ s和$ aic,而最大的失败者是$ fartcoin,$ jto和$ ai16z。

中美金融投资:当前范围和未来...

虽然自 2016 年以来,美国和中国之间的直接投资和风险资本流动有所下降,但对股票和债务的“被动”投资却有所增长。中国证券被纳入国际债券和股票指数预示着进一步增长,但太平洋两岸的政策阻力都在加大。美国政府最近做出的决定,包括一项行政命令,禁止美国投资与中国军方有联系的公司,以及强制某些中国公司从美国证券交易所退市,表明美国政策制定者将金融投资限制视为重启中美经济关系的工具箱的一部分。北京允许更多外国参与国内金融市场,但仅限于严格控制的参数,并且对资本流出保持严格控制。突然决定取消蚂蚁集团在香港的首次公开募股,表明政治干预延伸到了离岸金融市场。当政策制定者处理有关双向金融投资的复杂问题时,掌握可靠、全面的跨境持股数据非常重要。本报告阐明了股权和债务证券双向金融投资的范围和模式,并讨论了双方的关键政策问题。

行业数字化转型:新兴行业...

近年来,技术极大地改变了经济和社会领域关键部门的面貌。越来越多的组织正在努力将业务流程转移到数字环境中,从而显着降低交易成本并显着增加经济活动量。一个巨大的、几乎无障碍的市场正在互联网上形成,该市场具有真正的全球竞争和所有要素(公司、产品和服务、消费者)的高度动态。在这种情况下,处理和分析大量数据的能力成为竞争优势的重要因素。业务发展的可持续性和前景取决于能否比20-30年前更快地响应不断变化的客户需求,并通过电子销售渠道向市场快速推出新产品和服务。如今,许多公司的市值很大程度上取决于“数字资产”(互联网受众的规模和忠诚度、网络空间中的品牌认知度和声誉等)。近年来,数字巨头(Facebook、谷歌、微软、苹果、亚马逊)的市值创下了历史新高,它们的总价值在整个标准普尔 500 股票指数中占据了相当大的份额,这一事实说明了它们的重要性。 .